Sóng ngành chứng khoán - Chọn mặt gửi vàng

Trong cơn sóng của ngành chứng khoán, cổ phiếu nào là lựa chọn phù hợp cho nhà đầu tư? Hãy cùng chúng tôi phân tích ngành này.

1. Triển vọng ngành Chứng khoán – phút huy hoàng chợt tắt rồi buồn le lói suốt nhiều năm?

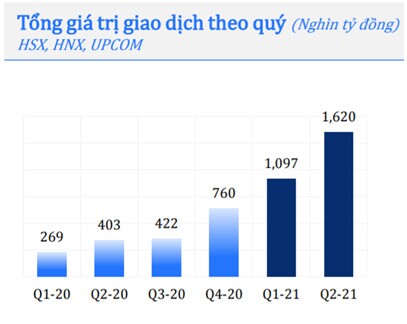

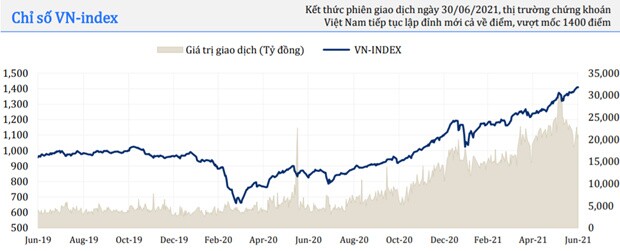

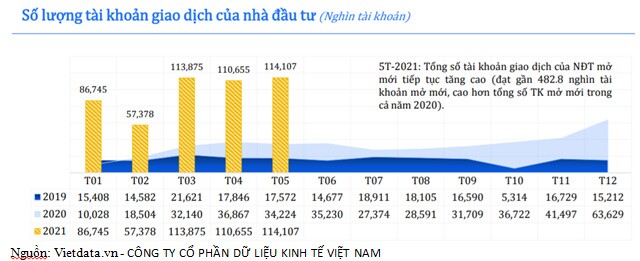

Sáu tháng đầu năm 2021 giá trị giao dịch toàn thị trường cao hơn 46.5% so với tổng giá trị giao dịch thực hiện trong cả năm 2020. Đây có thể là 1 con số nhất thời, khi trong nửa cuối tháng 6/2021 giá trị giao dịch đã có phần sụt giảm, nhà đầu tư nước ngoài tiếp tục bán ròng. Tuy nhiên, giá trị còn động lại mãi mãi là số lượng tài khoản mở mới của nhà đầu tư trong nước tiếp tục tăng lên, theo số liệu của VSD, số lượng tài khoản của nhà đầu tư cá nhân trong nước đã đạt hơn 3,2 triệu, trên tổng số 3,25 triệu tài khoản. Số lượng tài khoản và giá trị giao dịch chắc chắn là 2 đại lượng tỷ lệ thuận giúp thị trường duy trì sự sôi động trong các năm tới.

Triển vọng của thị trường chứng khoán đâu chỉ dừng lại ở các nhà đầu tư cá nhân trong nước, khi hệ thống giao dịch được nâng cấp, nhà đầu tư được phép giao dịch T0 (mua và bán ngay trong ngày), cho phép bán khống, thị trường được nâng hạng từ cận biên lên mới nổi sẽ thu hút được nhiều nhà đầu tư là các quỹ lớn nước ngoài tham gia hơn. Như vậy, theo chúng tôi thời khắc huy hoàng của ngành chứng khoán sẽ còn tiếp diễn đến hết 2022, hi vọng sẽ có chuyển biến lớn trong kỳ review MSCI tháng 6/2022.

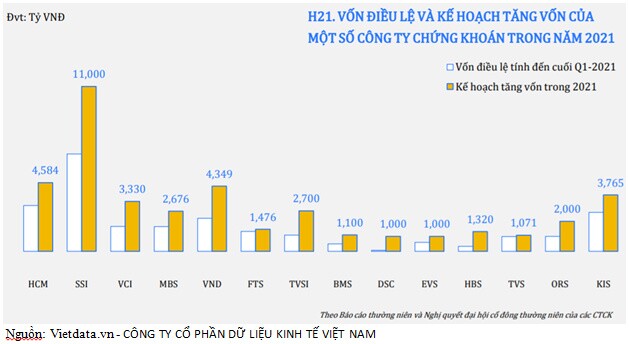

Cuối Q1/2021, tổng giá trị cho vay ký quỹ toàn thị trường đạt hơn 106.8 nghìn đồng, tăng hơn 20% so với cuối 2020, nhưng chừng đó là chưa đủ. Các công ty chứng khoán đang gấp rút tăng vốn để đủ công suất đáp ứng nhu cầu của nhà đầu tư. Nhạy bén trong việc tăng vốn, hoặc có được sự chấp thuận tăng vốn từ nhà cổ đông lớn hay không cũng là thước đo để đưa vào tiêu chí chọn lựa đầu tư. Các công ty chứng khoán có yêu tố nhà nước 1 phần hoặc toàn bộ thường chưa được chấp thuận tăng vốn trong 1 vài năm gần đây như trường hợp của BVS mặc dù kinh doanh khá tốt nhưng đã bị trì trệ nhiều năm, HCM gần đây cũng gặp sự “phản kháng” từ cổ đông nhà nước trong quá trình tăng vốn. Trong khi đó, các donah nghiệp tư nhân như SSI đã nhanh chóng phát hành thành công riêng lẻ hơn 46 triệu cổ phiếu vào tháng 3/2021 với giá bình quân 10 phiên liền trước ngày phát hành, VND phát hành 1:1 với giá 14.500 đồng.

2. Hiệu quả hoạt động

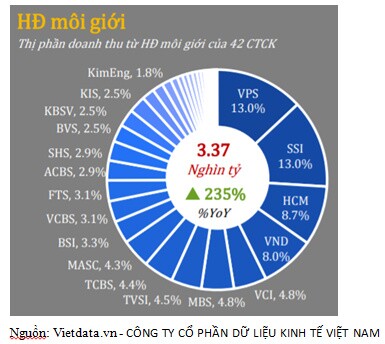

Thị phần của các công ty chứng khoán

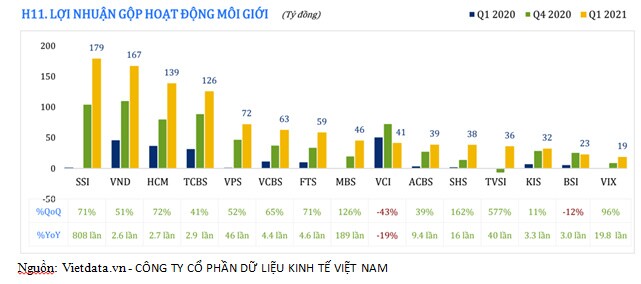

Cuộc chiến về thị phần môi giới giữa các công ty chứng khoán chưa bao giờ hạ nhiệt cho dù thị trường có sôi động hay không, có thị phần có phải là có tất cả, và phải đánh đổi tất cả để lấy thị phần? Đến hết Q1/21, VPS vượt qua SSI dẫn đầu về thị phần thị phần môi giới, thị phần của công ty này tăng từ 10.1% (2020) lên 13.0% (Q1-2021). Trên thực tế có lẽ VPS cần thêm thời gian để biến thị phần “đánh chiếm được” thành lợi nhuận, lợi nhuận gộp từ hoạt động môi giới chỉ xếp thứ 5.

Khoảng cách giữa HCM với SSI và VPS ngày càng xa hơn, việc quan tâm nhiều đến tiết giảm chi phí gia tăng đầu tư công nghệ và kiếm tiền từ “công cụ” tự doanh giúp HCM đứng thứ 3 về lợi nhuận gộp, trong khi VND ngày càng tiến bộ trong việc thu hút thị phần từ nhà đầu tư F0, theo báo cáo thường niên của VND thì trong năm 2020 công ty này đã thu hút được 30% thị phần từ nhà đầu tư mới, kết quả này cũng phản ánh 1 phần qua tổng giá trị giao dịch của nhà đầu tư tại VND trong Q4/2020 và Q1/2021 đã tăng lên đáng kể, chỉ đứng sau SSI.

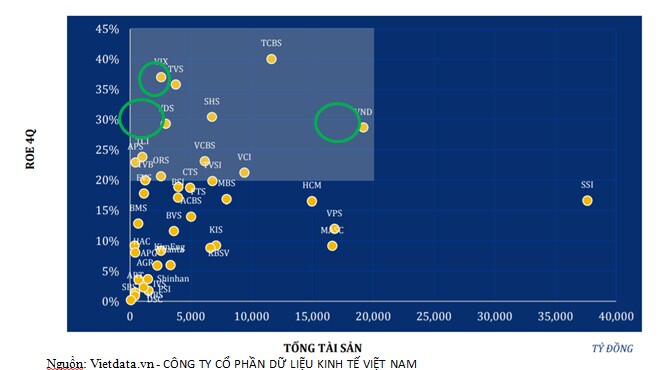

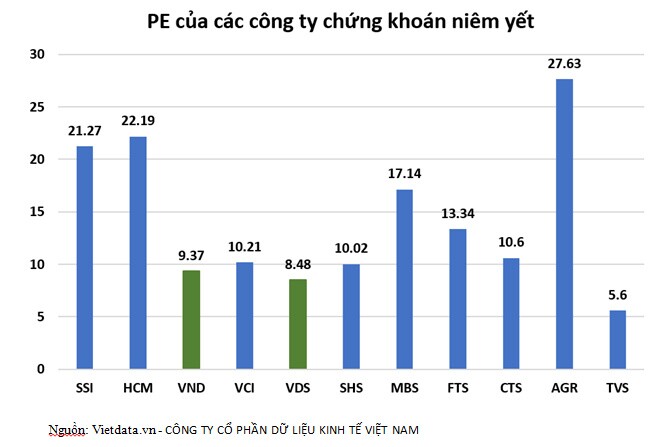

3. Định giá

Công ty chứng khoán với nhiều mãnh ghép môi giới, tự doanh, tư vấn… mỗi công ty có 1 thế mạnh riêng, rất khó để dùng các mãnh ghép này chọn lựa công ty đầu tư phù hợp. Chúng tôi đứng ở góc độ cổ đông, công ty dù thị phần hay nguồn vốn to hay nhỏ, hiệu quả mang lại cho cổ đông (ROE) trong thời khắc hiện tại phải cao, rồi sau đó mới nhìn về tương lai. Chúng tôi cổ phiếu trong ngành thành 2 nhóm cổ phiếu:

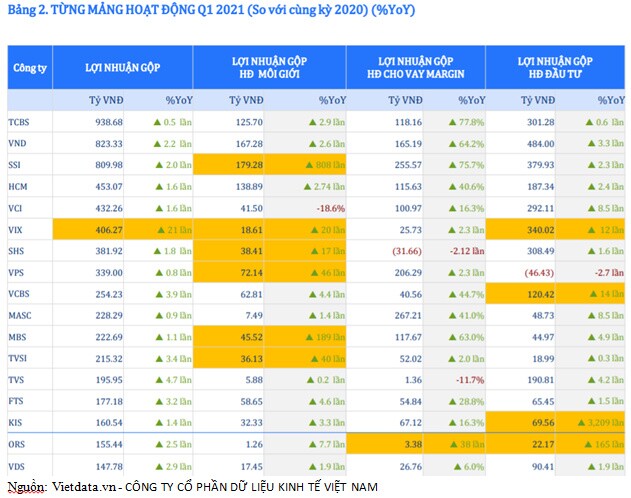

(i) Nhóm cổ phiếu lớn, chúng tôi đánh giá cao VCI, VND. Trong đó đặc biệt đánh giá cao VND, từ khi thay đổi một số vị trí lãnh đạo chủ chốt, công ty chứng khoán tư nhân này trở nên nhanh nhẹn, nhạy bén, nắm bắt tốt cơ hội. Họ có đủ nghiệp vụ và năng lực để có 1 nền tảng kinh doanh chứng khoán hoàn chỉnh như: IB kiếm được deal to, IS có năng lực phục vụ các quỹ đầu tư lớn, Retail có các sản phẩm thu hút nhà đầu tư F0, tự doanh có khả năng chớp lấy các cơ hội đầu tư hấp dẫn từ sự kết với với IB + IS + chứng khoán phái sinh + chứng quyền.

VCI mặc dù đã chia cổ phiếu thưởng 1:1, nhưng định giá vẫn còn đang khá rẽ so với HCM và SSI. Doanh nghiệp này có lợi thế lớn trong mãng IB, tạo nền tảng cho các nghiệp vụ khác, chúng tôi nghĩ sắp tới công ty này sẽ tiếp tục sử dụng lợi thế lớn để nắm bắt các deal lớn từ MSN, TCB.

(ii) Nhóm cổ phiếu tầm trung, nhóm này được đánh giá cao bởi nguồn vốn vừa phải, nhưng hiệu quả mang lại cho cổ đông cao (ROE cao), EPS cao giúp P/E thấp mặc dù giá đã tăng nhiều, nguồn cung cổ phiếu hạn chế… sẽ giúp đà tăng giá của nhóm này tiếp tục mạnh mẽ và bền vững. Song song đó, nếu được điều hành bởi những người lãnh đạo tốt, có thâm niên trên thị trường sẽ giúp tạo ra sự tăng trưởng rất ấn tượng trong tương lai, không loại trừ khả năng trở thành những doanh nghiệp đầu ngành. Trong ngành chứng khoán hiện nay, sự khác biệt giữa các công ty chứng khoán với nhau không quá lớn, chúng ta đã thấy sự nổi dậy của VPS hay của các công ty chứng khoán của Hàn Quốc, chọn lựa đúng nền tảng, con người và đường đi thì dòng tiền thông minh sẽ tìm đến và hỗ trợ để chủ các công ty chứng khoán phát triển về qui mô.

Trong nhóm này có các ứng viên rất sáng giá như VDS, TVS. Chúng tôi sẽ nói nhiều về VDS, công ty này gần đây có sự thay đổi trong cơ cấu cổ đông, thuê tư vấn chiến lược từ nước ngoài, có vẻ như 1 nhóm cổ đông mới đã vào điều hành thay cho nhóm cổ đông cũ. Ban lãnh đạo mới chúng tôi nhận thấy đồng thời cũng đang giữ vị trí rất cao tại doanh nghiệp tỷ đô STB, QNS, PME… và gần đây cũng mua lại công ty quản lý quỹ Việt Long. Điều này hứa hẹn sẽ giúp VDS thực hiện các deal IB lớn, mà còn hoàn thiện nền tảng kinh doanh chứng khoán.

TVS mặc dù qui mô vốn điều lệ gần 1.000 tỷ nhưng họ hoạt động cũng tương đối hiệu quả và toàn diện, gần như họ có đầy đủ các nghiệp vụ, có quỹ đóng đang niêm yết và gần đây đã mua ứng dụng Finhay để huy động vốn từ thị trường và tham gia vào thị trường Fintech, tương lai xa hơn với ứng dụng Finhay chúng tôi nghĩ TVS hoàn toàn có thể đặt chân vào thị trường tài chính tiêu dùng.

Lựa chọn của chúng tôi có thể khác với quý nhà đầu tư, nhưng chúng ta hay lấy rủi ro làm mẫu số chung, rủi ro càng lớn, mẫu số chung càng lớn, sẽ khiến hiệu quả đầu tư của chúng ta giảm đi sau khi sóng ngành kết thúc. Các loại rủi ro chúng tôi muốn đề cập đến:

(i) Thanh khoản, phân bổ vốn vừa phải và tương xứng với thanh khoản cổ phiếu.

(ii) Hoạt động cho vay ký quỹ, hay soi lại lịch sử cho vay ký quỹ của các công ty chứng khoán, cẩn thận với các công ty có các khoản trích lập dự phòng, các khoản phải thu lớn khó đòi trong nhiều năm.

(iii) Hoạt động tự doanh, thận trọng với các công ty không quản lý tốt nghiệp vụ tự doanh, hãy nhìn vào hiệu quả hoạt động tư doanh của họ trong nhiều quý. Rủi ro tự doanh có thể đến từ thị trường, cũng có thể đến từ các khoản đầu tư biến thể từ Repo, giữ hộ.

(iv) Sau cùng, hầu hết các công ty đều đã tăng điểm mạnh, cơ hội đi tiếp sẽ không giành cho tất cả, cẩn trọng chọn lựa cổ phiếu dựa trên các nền tảng FA tốt đang có, cũng như triển vọng hứa hẹn trong tương lai.

(v) Một yếu tố không hẳn là rủi ro, đó là sự tham gia của cổ đông nhà nước có thể sẽ kiềm hãm đà tăng trưởng của một số công ty chứng khoán.

Sóng chứng khoán sẽ còn tiếp diễn đến hết 2022, các công ty chứng khoán sẽ tiếp tục có KQKD ấn tượng, chúng tôi hi vọng cung cấp được góc nhìn giúp nhà đầu tư có thể chọn được cơ hội tối ưu nhất.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()