So sánh trái phiếu và tín dụng BĐS Việt Nam và Trung Quốc

So sánh trái phiếu và tín dụng BĐS Việt Nam với Trung Quốc và một số ngụ ý chính sách:

1) Về mức độ tổng thể, mức độ đòn bảy của tín dụng bất động sản của Việt Nam chưa cao như ở Trung Quốc: tổng dư nợ tín dụng bất động sản (bao gồm tín dụng cho người mua nhà và tín dụng kinh doanh bất động sản) ở Trung Quốc ở mức 26,11% trong khi ở Việt Nam là 19,54% vào cuối năm 2021. Lý do là thị trường cho vay mua nhà ở Trung Quốc đã phát triển mạnh trong suốt 20 năm qua trong khi xu hướng cho vay mua nhà ở Việt Nam mới chỉ tăng trưởng mạnh từ khoảng hơn 7 năm trở lại đây (từ 2014). Nhưng đều có đặc điểm chung là tình trạng đầu cơ và thổi giá lên rất cao.

== Việc Việt Nam sớm kiểm soát rủi ro tín dụng BĐS là một chính sách rất đúng đắn và có tính tiên liệu cao. Chỉ có điều, áp dụng chung chung, nhất là TPDN và ít có sự chọn lọc và phân loại nên đã tạo khó khăn chung cho cả ngành.

2) Xét riêng tín dụng kinh doanh bất động sản (chủ yếu là cho chủ đầu tư) thì Việt Nam ở mức tương đồng: trong khi tín dụng cho người mua nhà/Tổng dư nợ của Trung Quốc gần gấp đôi Việt Nam, tỷ lệ tín dụng kinh doanh BĐS/Tổng dư nợ của Việt Nam (6,34%) đang gần tiệm cận với Trung Quốc (6,90%).

== Chỉ xét trong mối tương quan này, có thể thấy rằng các chính sách kiểm soát tín dụng bất động sản cho chủ đầu tư tại Việt Nam đang được triển khai là cần thiết và kịp thời.

== Ở góc độ tín dụng người mua nhà, mặc dù còn phụ thuộc vào các yếu tố khác như thu nhập, lãi suất nhưng chỉ xem xét tương quan thì cho thấy chúng ta còn dư địa cho tín dụng nhà ở cho người mua nhà, không chỉ nhà ở xã hội như hiện nay.

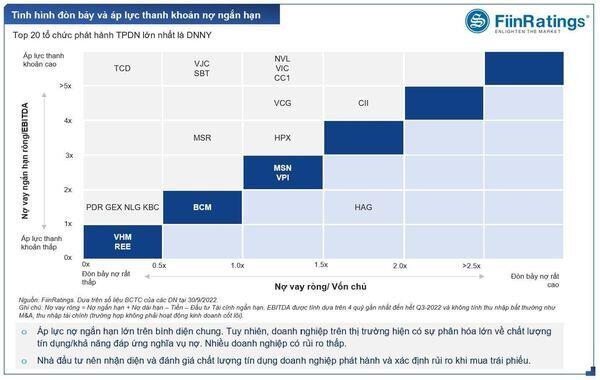

3) Tuy nhiên, về mức độ đòn bảy nợ của các DN BDS lớn của Trung Quốc rất cao và ở mức gấp đôi so với top các DN BĐS Việt Nam.

Top 20 công ty BĐS lớn nhất Trung Quốc có hệ số Nợ vay ròng/ Vốn chủ sở hữu ở mức 0,82 lần vào cuối 2021 trong khi đó ở Việt Nam vào khoảng 0,43 lần tại 30/6/2022 (tính trên 53 công ty BĐS dân cư đang niêm yết trên HOSE/HNX).

== Điều này ngụ ý rủi ro tín dụng của các DN BĐS tại Việt Nam hiện cơ bản là ở mức thấp hơn các DN tại Trung Quốc nếu như các chính sách kiểm soát tín dụng được thực hiện một cách chọn lọc và có phân loại kỹ lưỡng bao gồm theo xếp hạng tín nhiệm. Dĩ nhiên, các DN BĐS ở Việt Nam vay nợ lẫn nhau khá lớn ngoài tín dụng NH và TPDN.

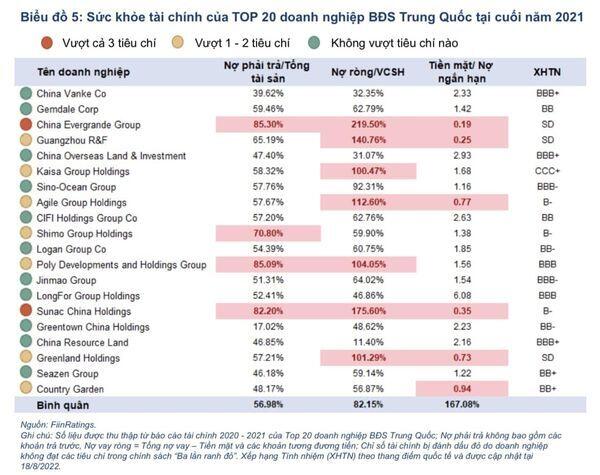

Ở Việt Nam, riêng phân khúc Bất động sản nhà ở căn hộ, VinHomes chiếm khoảng 20-30% thị trường căn hộ trong tổng số gần 1000 công ty BĐS tham gia thị trường căn hộ trong khi ở Trung Quốc với hàng chục ngàn công ty tham gia. Evergrande to thế cũng chỉ chiếm khoảng 4% thị phần căn hộ (mặc dù tổng liabilities chiếm 2% GDP của China).

== Nên về dư địa chính sách và can thiệp hoặc hỗ trợ là cao hơn ở Việt Nam. Vấn đề là chúng ta triển khai và hiệu quả ra sao. Chỉ có số DN lớn đếm trên đầu ngón tay, trong khi ông lớn nhất là Vinhomes cơ bản là có mức độ đòn bảy tài chính khá thấp.

4) Quy mô thị trường TPDN của Trung Quốc ở mức gần gấp 3 lần so với Việt Nam trong tương quan với GDP của mỗi nước. Tổng quy mô TPDN của Trung Quốc ở mức 43,97% GDP và chỉ tính riêng TPDN nội địa (onshore) là 36,18% vào cuối 2021 trong khi đó Việt Nam tương ứng là 15,59% và 14,85%.

== Điều này cho thấy mức độ rủi ro tiềm ẩn và ảnh hưởng đến nền kinh tế sẽ nhỏ hơn tại Việt Nam trước những thay đổi điều kiện vĩ mô và chính sách. Và vì tín dụng BĐS tập trung ở một số DN lớn nên có thể có sự can thiệp verbal intervention hiệu quả hơn!

5) Hầu hết các DN BĐS Trung Quốc hiện có mức xếp hạng (bởi S&P) từ BBB trở xuống, trong đó có 3 DN ở mức SD (Selected Default / Vi phạm nghĩa vụ nợ từng phần). Ở Việt Nam, hầu hết các DN đã được FiinRatings xếp hạng ở mức BBB (Nhà Khang Điền: BBB+, BĐS An Gia: BBB-, Văn Phú Invest: BB+,...). Một số DN BĐS có chất lượng tín dụng tốt hơn nhưng chưa tham gia XHTN nội địa bởi FiinRatings hoặc Saigon Ratings.

== Áp dụng xếp hạng tín nghiệm cũng không thể giúp tránh được vấn đề khủng hoảng nợ hay có nhiều DN vi phạm nghĩ vụ nợ. Nhưng sẽ góp phần "chẩn đoán" được bệnh và có liệu pháp phù hợp. Với nhà đầu tư thì đã sở hữu trái phiếu rủi ro cao thì không đi "đòi tiền" từ cơ quan quản lý. Thực tế ở Trung Quốc thì chủ yếu là người mua nhà kéo đến trụ sở các DN BĐS đòi lại tiền đã cọc / nộp theo tiến độ mua nhà còn trái chủ thì âm thầm chấp nhận bán cắt lỗ hoặc ngồi lại với DN để tái, dãn, hoãn nợ là chính (75% số trái phiếu high-yield đã default)!

Happy Investing!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()