Siết tín dụng khó chặn đầu cơ bất động sản

Theo các chuyên gia, nếu nguồn cung nhà không được cải thiện, việc áp dụng thuế cao hay siết dòng vốn tín dụng chảy vào bất động sản thứ hai sẽ không chặn được đầu cơ bất động sản, ngược lại càng khiến giá nhà tiếp tục tăng cao.

Khó ngăn tín dụng chảy vào bất động sản “sân sau”

Mới đây, Hội Môi giới bất động sản Việt Nam (VARS) kiến nghị thắt chặt chính sách tín dụng với người đầu cơ để chặn bong bóng giá bất động sản. Theo đó, để giảm số lượng người vay vốn với mục đích đầu cơ hoặc sử dụng đòn bẩy quá cao, VARS đề nghị các tổ chức tín dụng điều chỉnh giảm hạn mức cho vay thông qua việc điều chỉnh tỷ lệ cho vay trên giá trị tài sản, yêu cầu tỷ lệ thanh toán bằng vốn tự có cao hơn, hoặc áp dụng mức lãi suất cao hơn với những người mua nhà thứ hai trở lên.

Bên cạnh đó, Chính phủ có thể áp đặt các quy định về việc kiểm soát chất lượng tín dụng, yêu cầu các ngân hàng phải báo cáo chi tiết hơn về các khoản vay liên quan đến bất động sản, từ đó tăng cường giám sát rủi ro. Ngoài ra, Nhà nước cần có chính sách nới lỏng tín dụng với người mua nhà lần đầu, thiết lập cơ chế tín dụng ưu tiên cho các dự án nhà ở xã hội, nhà ở vừa túi tiền…

Đề xuất trên không phải không có cơ sở. Theo GS-TS. Hoàng Văn Cường, Ủy viên Ủy ban Tài chính - Ngân sách của Quốc hội, hiện nay, những người mua nhà vay 50-70% giá trị tài sản chủ yếu là mua để đầu cơ (mua chờ tăng giá để bán), không phải dùng để ở. Vì vậy, kiểm soát cho vay mua nhà của ngân hàng để hạn chế đầu cơ là cần thiết. Thực tế, nhiều nước trên thế giới cũng đưa ra những quy định về lãi suất, thuế… với cho vay tiêu dùng bất động sản từ căn thứ hai trở lên để ngăn đầu cơ.

Chẳng hạn, cách đây 7 năm, Trung Quốc đưa ra các quy định nghiêm ngặt về sở hữu căn nhà thứ hai như yêu cầu người mua phải đặt 60 - 85% giá trị căn hộ (đến căn thứ ba phải cặt cọc 100%); bất kỳ ai mua nhà đều phải nắm giữ tài sản ít nhất ba năm rưỡi, một số địa phương áp trần tín dụng vay mua nhà, nâng lãi suất đối với các khoản vay mua nhà và thắt chặt các quy định về thế chấp…

Tại Singapore, nhằm kiểm soát tình trạng đầu cơ và ngăn ngừa bong bóng bất động sản, Chính phủ nước này đã tăng tỷ lệ đặt cọc tối thiểu khi vay mua bất động sản với người mua từ căn thứ hai trở lên. Đồng thời, Singapore cũng giới hạn thời gian vay mua nhà kết hợp với chính sách tín dụng thắt chặt.

Thực tế, ở Việt Nam, Ngân hàng Nhà nước (NHNN) nhiều lần khẳng định, không khuyến khích các ngân hàng cho vay bất động sản cao cấp, mà chủ yếu khuyến khích cho vay phân khúc nhà ở hợp túi tiền, nhà ở xã hội, phục vụ nhu cầu ở thực. Tuy nhiên, hiện nay, phân khúc nhà ở phù hợp túi tiền gần như “bốc hơi” khỏi thị trường. Bên cạnh đó, hầu hết các dự án nhà ở trên thị trường đều thuộc “sân sau” hoặc có mối quan hệ mật thiết với các ông chủ nhà băng. Chính vì vậy, việc siết tín dụng chảy vào các dự án nhà ở - chủ yếu là cao cấp - là bất khả thi.

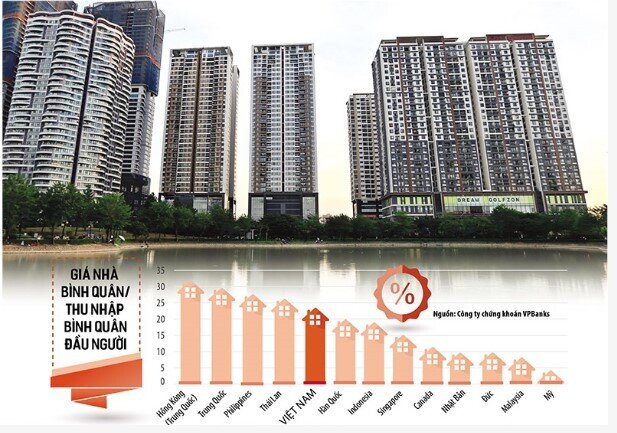

Tỷ lệ giá nhà ở trên thu nhập của người dân Việt Nam tăng cao và đang ở mức khá cao so với nhiều nền kinh tế. Ảnh: Đức Thanh. Đồ họa: Đan Nguyễn

Thiếu nguồn cung, chốt chặn lãi suất - thuế đều trở thành vô nghĩa

Ngoài đề xuất siết tín dụng, tăng lãi suất cho vay với trường hợp mua nhà từ căn thứ hai trở lên, đang có đề xuất đánh thuế với trường hợp sở hữu nhiều nhà, đất nhằm hạn chế đầu cơ. Đề xuất này được Bộ Tài chính ủng hộ. Tuy vậy, trong bối cảnh nguồn cung khan hiếm như hiện nay, các chuyên gia khuyến nghị cần cẩn trọng áp dụng biện pháp tăng thuế, tăng lãi suất hay siết tín dụng với bất động sản.

PGS-TS. Đinh Trọng Thịnh, chuyên gia kinh tế cho rằng, một khi nguồn cung nhà ở khan hiếm, người mua sẵn sàng chấp nhận thuế, lãi suất cao, vì cứ mua là có lãi. Một khi cầu cao hơn cung, càng đánh thuế, tăng lãi suất cho vay, thì bất động sản càng tăng giá.

Theo TS. Lê Xuân Nghĩa, thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia, giải pháp căn cơ nhất lúc này là phải tăng cung cho thị trường. Hiện có hàng ngàn dự án bất động sản đắp chiếu tại Hà Nội, nếu có giải pháp mạnh tay, các dự án này sẽ được “giải phóng”, tăng cung cho thị trường, giảm sức nóng giá nhà.

Về lâu dài, theo chuyên gia này, Nhà nước phải có chiến lược tài chính nhà ở, đặc biệt là nhà ở xã hội. Đến nay, phân khúc nhà ở xã hội và nhà ở giá rẻ ở nước ta gần như thất bại, trong khi giá nhà ở thương mại tăng với tốc độ tên lửa.

Để phát triển phân khúc này, không chỉ cần có cơ chế thông thoáng cho doanh nghiệp phát triển nhà ở xã hội, mà còn phải có chính sách ưu đãi về tài chính cho người vay mua nhà. Ở Việt Nam, gói 120.000 tỷ đồng sở dĩ “ế” là bởi lãi suất cao, thời gian ưu đãi ngắn (do sử dụng hoàn toàn nguồn lực của ngân hàng thương mại), không đủ sức hấp dẫn với người vay.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()