SDA: Kỳ vọng nào để trở thành siêu cổ phiếu

Cơ sở nào cho cổ phiếu SDA tăng trưởng?

I . Vốn hoá công ty : 250 tỷ

II .Kì vọng nào cho công ty ?

1. Mảng khai thác đá:

* Dự án Khai thác đá block tại Myanmar

Đây là dự án mà cổ phần Myanmar SIMCO Sông Đà (Là công ty đại diện cho SDA tại myanmar ) nắm giữ là 49,86%. Tổng mức đầu tư của dự án là 18,147 triệu USD tương đương gần 400 tỷ đồng. Tuy nhiên myanmar hiện đang bất ổn nên công ty chưa thể khai thác thêm nên đây là sự kì vọng trong những năm tới khi tình hình tại myanmar trở nên ổn định trở lại

* Dự án khai thác chế biến bột đá trắng tại Yên Bái

Mỏ đá này có mục tiêu đạt sản lượng khai thác và tiêu thụ năm 2023: 120.000 – 150.000 tấn đá hộc và đá khối. Doanh thu 2022 dự kiến 25 - 30 tỷ đồng. những năm tiếp theo thì khối lượng khai thác và doanh thu đạt sẽ tiếp tục tăng mạnh

2. Mảng bất động sản:

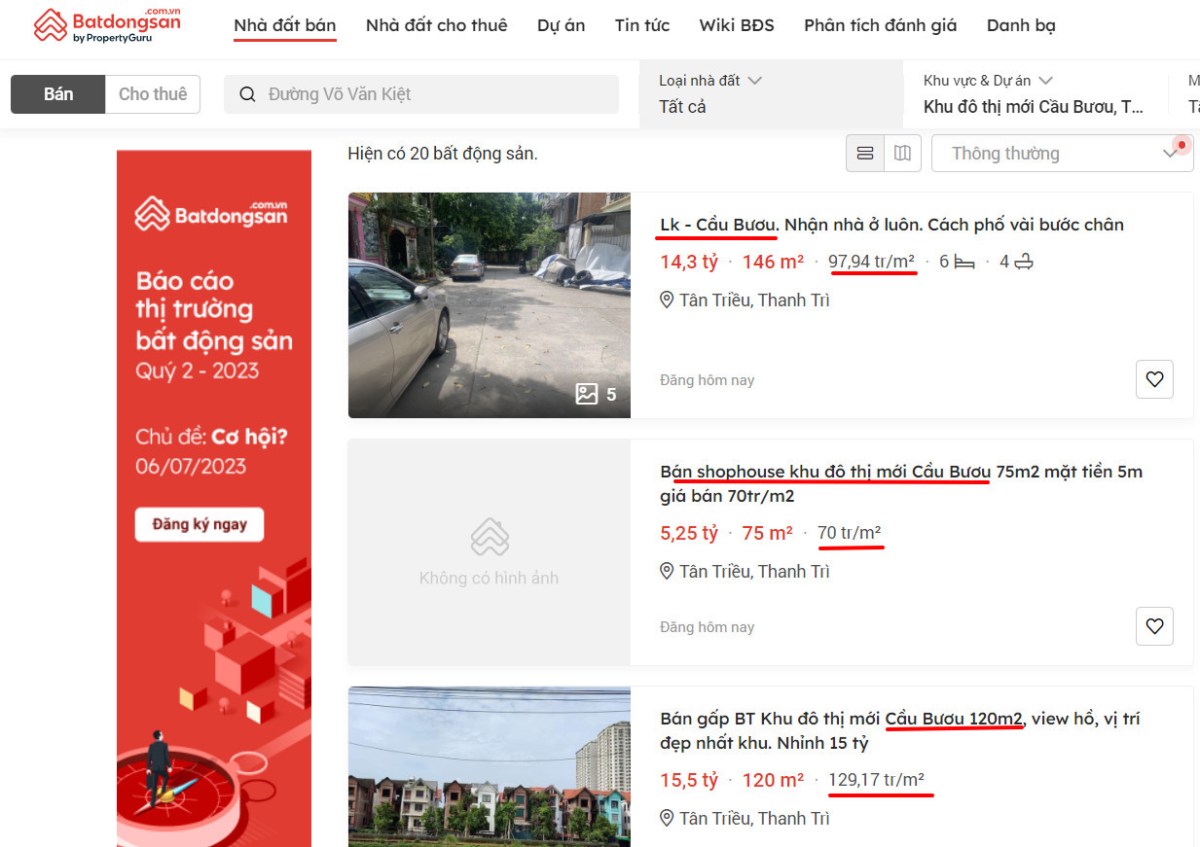

a. Dự án chuyển từ toà nhà 12 tầng sang shophoue tại Khu đô thị Cầu Bươu:

Diện tích 5800m2 giá trị mua vào là hơn 76 tỷ (13 triệu/m2) ban đầu dự án là xây toà nhà Simco 12 tầng, tuy nhiên sau khi xem xét lại thì công ty thấy việc xây tower với chiều cao đó không có lãi nhiều, nên đang xin giấy phép chuyển đổi thành các mảnh nhỏ xây shophouse. Việc chuyển đổi này nếu thành công sẽ giúp định giá dự án này gấp 6 - 8 lần giá trị mua ban đầu . Con số này tương đương 2 lần vốn hoá hiện tại của toàn công ty.

b. Dự án Tiểu khu đô thị mới Vạn Phúc, dự án đất 15%

Dự án đã hoàn thành việc bàn giao hệ thống thoát nước, quản lý môi trường cho đơn vị chuyên ngành quản lý. Công ty đang xúc tiến để hoàn thiện việc xin cấp Giấy chứng nhận quyền sử dụng đất và tài sản trên đất thuộc trụ sở Công ty.

3. Thoái vốn

Việc thoái vốn cũng giúp đem lại cho công ty 1 lượng tiền tương đối lớn trong tương lai như tại:

+ Công ty CP Rượu Việt Nam – Thuỵ Điển tại Khu công nghiệp Phú Nghĩa, Hà Nội

+ Công ty CP Tự động hoá và Công nghệ thông tin Sông Đà

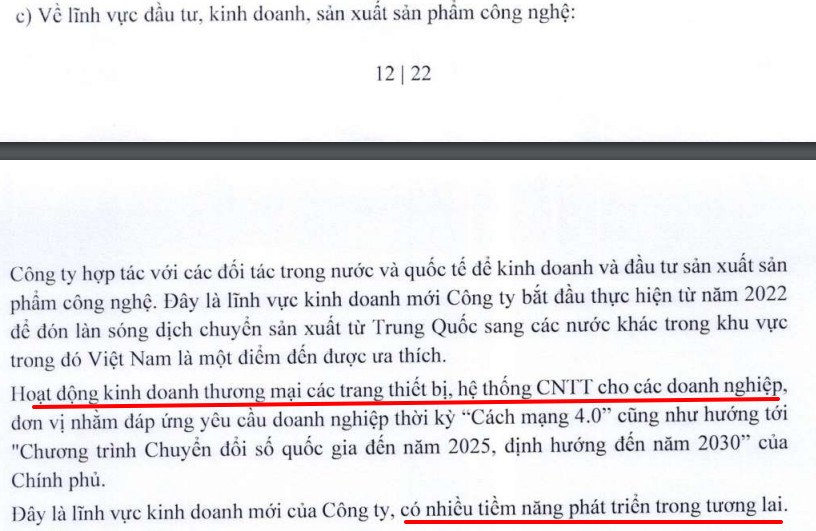

4. Mảng mực in màn hình điện tử:

Với đánh giá của mình thì đây chính là điểm nhấn cho SDA trong tương lai cũng như chuyển dịch sang công ty sản xuất. Là một con gà đẻ trứng vàng cho SDA khi trở thành đối tác của Samsung. Cụ thể, cả thế giới chỉ có 2 nhà máy sản xuất được loại mực màn hình này, trong đó 1 nhà máy ở Hàn Quốc và 1 nhà máy ở Trung Quốc, do Samsung đã đóng cửa nhà máy ở Trung Quốc nên nhà máy Trung Quốc đó chuyển sang Việt Nam và chọn SDA là công ty tại Việt Nam để lập 1 nhà máy mới, chuyển máy móc, trang thiết bị tới và sản xuất như tại Trung Quốc. Dự kiến đi vào hoạt động thì sản lượng 1 năm là 450 tấn, 700 tỷ doanh thu, biên lợi nhuận cam kết tầm 20% – 25% do chỉ bán cho samsung. Công suất dự tính phát triển của Nhà máy là 450 tấn/năm ~ 700 tỷ doanh thu, việc năm 69,5% sẽ mang về cho SDA tầm 140 tỷ từ 2023. Công ty sẽ tham gia sâu hơn về mảng mực in màn hình điện tử để thu hút thêm các đối tác nước ngoài như Trung quốc,... Đây chính là mảng được kì vọng cực lớn cho công ty giống như con gà đẻ trứng vàng vậy.

Vậy thì nhìn qua vốn hoá của công ty thì chúng ta thấy được công ty hiện đang cực kì rẻ so với giá trị thực tế. Với 1 doanh nghiệp sản xuất thì khi nền kinh tế đang ở đáy chu kì sẽ là bước đệm cho cổ phiếu ở mức giá rẻ. Khi nền kinh tế phục hồi và tăng trường thì ngành sản xuất sẽ đươc hưởng lợi từ dòng tiền của xã hội chảy vào. Đây cũng là 1 case mà mình kì vọng sẽ còn tăng tiếp trong năm 2023 khi vốn hoá có thể đạt trên 500 tỷ đồng trong năm nay

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()