SAB: Giá bia tăng, tiêu thụ nhiều- Cổ phiếu bia có đáng mua không?

Cổ phiếu bia có đáng mua không?

Khởi đầu thuận lợi:

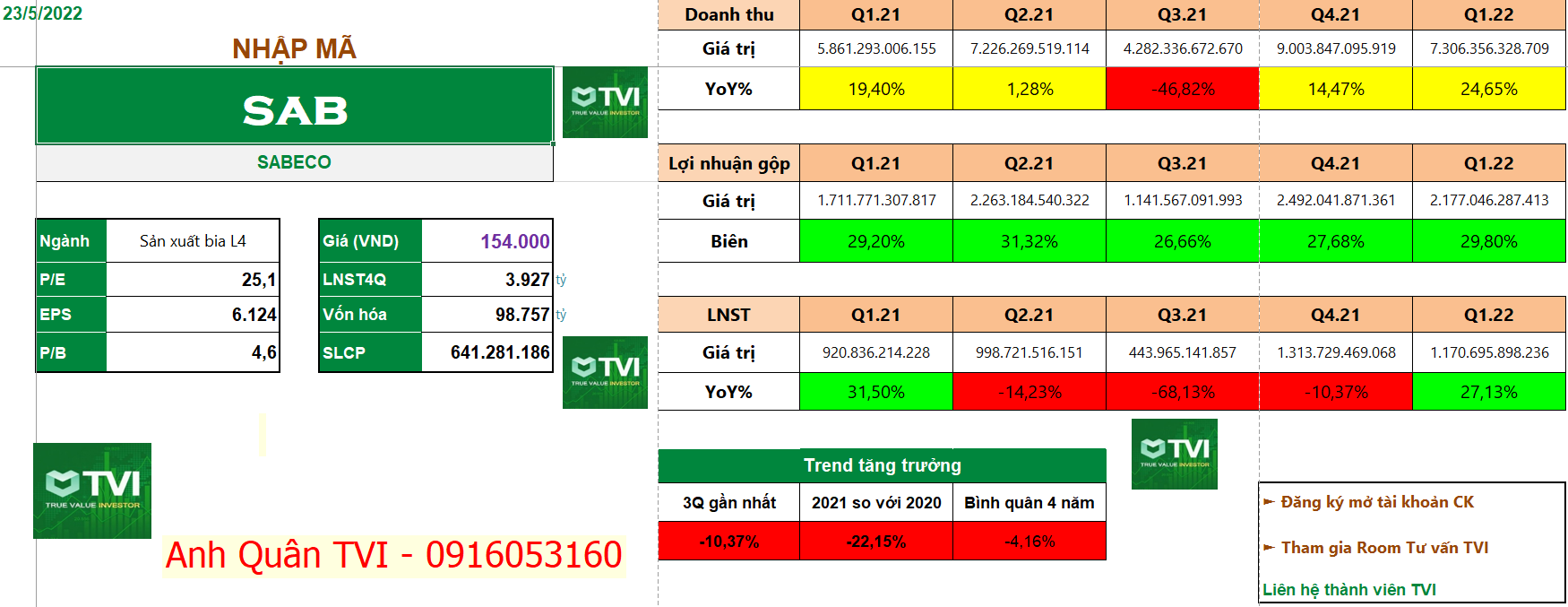

SAB ghi nhận KQKD Q1/2022 đáng khích lệ, với doanh thu thuần và lợi nhuận sau thuế đều tăng 25% so với cùng kỳ. Việc mở rộng thị phần của công ty cũng rất đáng khích lệ, cũng như việc mở cửa trở lại nền kinh tế đã giúp SAB phục hồi mặc dù cạnh tranh gay gắt. Chúng tôi giữ nguyên ước tính với doanh thu thuần và lợi nhuận sau thuế năm 2022 lần lượt là 32 nghìn tỷ đồng (+21,6% so với cùng kỳ) & 4,7 nghìn tỷ đồng (+19,6% so với cùng kỳ).

SAB công bố doanh thu thuần và lợi nhuận ròng lần lượt đạt 7,3 nghìn tỷ đồng (+24,7% so với cùng kỳ) và 1,2 nghìn tỷ đồng (+25,4% so với cùng kỳ). Nếu không tính đến các khoản bất thường trong Q1/2021, thì lợi nhuận ròng sẽ đạt mức tăng trưởng hơn 49%. Biên lợi nhuận gộp cải thiện nhẹ từ 29,2% trong Q1/2021 lên 29,8% trong Q1/2022 do các đợt tăng giá gần đây, cơ cấu doanh thu cải thiện và các sáng kiến cắt giảm chi phí hiệu quả. Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm đáng kể từ 17,3% trong Q1/2021 xuống 12,6% trong Q1/2022, do hầu hết chi phí quảng cáo và khuyến mại liên quan đến mùa Tết đã được ghi nhận trước đó trong Q4/2021. SAB chỉ mới thực hiện lại chương trình quảng cáo cho Saigon Special vào đầu tháng 4.

Tăng giá: Đã có 2 đợt tăng giá lớn ở tất cả các thương hiệu của công ty trong 6 tháng qua (tháng 12/2021 và giai đoạn tháng 3 đến tháng 4/2022). Tuy nhiên, mức tăng vẫn dưới 10%, nhưng cao hơn đáng kể so với mức tăng trước đó (khoảng 2% -3% đối với một số thương hiệu) do áp lực chi phí. Tất cả các công ty lớn khác cũng đã tăng giá. Do nguyên liệu thô trong năm đã được đảm bảo, nên ban lãnh đạo tin tưởng rằng công ty có thể duy trì biên lợi nhuận gộp hiện tại trong thời gian còn lại của năm, cao hơn mức biên lợi nhuận gộp trước Covid.

Kế hoạch năm 2022: Kế hoạch doanh thu thuần và lợi nhuận ròng lần lượt đạt 34,8 nghìn tỷ đồng (+32% so với cùng kỳ) và 4,6 nghìn tỷ đồng (+17% so với cùng kỳ), biên lợi nhuận ròng mục tiêu là 13,2%, thấp hơn biên lợi nhuận năm 2021 là 14,9%.

Mở rộng nhà máy: SAB đã hoàn thành việc mở rộng 2 nhà máy: (i) Nhà máy bia Lâm Đồng, công suất 100 triệu lít/năm; và (ii) Nhà máy bia Quảng Ngãi, công suất 250 triệu lít/năm (tăng gấp đôi công suất trước đây). Việc mở rộng này có thể sẽ đáp ứng được mức tăng trưởng dự kiến trong 2 năm tới. Tổng công suất của SAB là hơn 2 tỷ lít/năm. Tuy nhiên, trong suốt 2 năm qua, các nhà máy đều hoạt động ở mức 60 - 80% công suất thiết kế do ảnh hưởng của dịch Covid-19.

Thị phần: SAB đã giành thêm được thị phần trong năm qua nhờ có thương hiệu và chất lượng sản phẩm được cải thiện. Ngoài ra, trong 2 năm chịu tác động của dịch Covid-19 vừa qua, phân khúc bia phổ thông đạt tăng trưởng tốt trong khi phân khúc bia cao cấp giảm xuống.

Quan điểm đầu tư: Khi nền kinh tế mở cửa trở lại thì thị trường bia trở nên sôi động hơn, nhất là vào những ngày thời tiết nắng nóng. Ở mức giá hiện tại là 155.400 đồng/cổ phiếu, SAB đang giao dịch ở mức P/E 2022 là 25,1x và EV/EBITDA là 13,1x, thấp hơn mức trung bình lịch sử lần lượt là 32,8x và 19,2x

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()