+84

+84 Nhận OTP

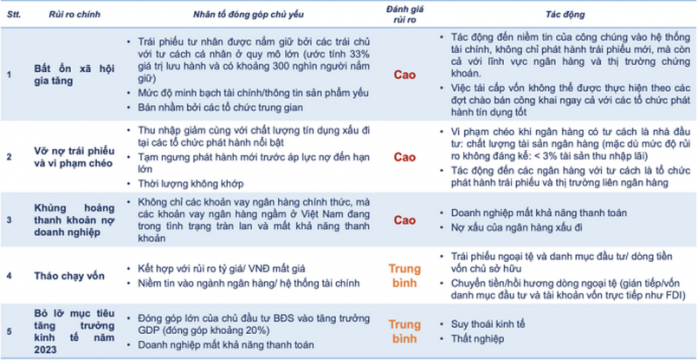

Thứ nhất, bất ổn xã hội gia tăng - tác động đến niềm tin của công chúng vào hệ thống tài chính, không chỉ từ phát hành trái phiếu mới, mà còn cả với lĩnh vực ngân hàng và thị trường chứng khoán. Việc tái cấp vốn không thể được thực hiện theo các đợt chào bán công khai, ngay cả với các tổ chức phát hành tín dụng tốt.

Tổng giám đốc FiinGroup - Ông Nguyễn Quang Thuân nhận định, nếu không có trái phiếu thì những khó khăn với nền kinh tế đến sớm hơn rất nhiều, chứ chưa cần phải đợi đến lúc Fed tăng lãi suất.

Ông Thuân lý giải, hai năm vừa qua, tổng lượng tiền huy động từ trái phiếu tới hơn 1,5 triệu tỷ đồng. Riêng năm 2021 đã khoảng 670.000 tỷ đồng. Nhìn lượng cung tiền tín dụng ra thị trường, năm ngoái tín dụng tăng trưởng 14-15%, cộng 3-4% từ trái phiếu, lượng cung tiền đã tăng khá tương đối.

"Điều đó là cần thiết đặc biệt trong bối cảnh dịch COVID-19, doanh nghiệp đặc biệt khó khăn về thanh khoản", ông Thuân nhìn nhận.

Tuy nhiên, tình hình thị trường hiện nay đã hoàn toàn đảo ngược khi việc phát hành đang bị gián đoạn. Ở tháng 10, chỉ có có duy nhất một đợt phát hành. Thị trường trái phiếu từng trải qua giai đoạn tăng trưởng rất mạnh (bình quân 45% trong 5 năm), sau khi suy giảm thì đến nay đã gần như "đóng băng".

Theo ông Thuân, vấn đề này tác động rất lớn đến doanh nghiệp và nền kinh tế, lây sang cả cổ phiếu, thị trường chứng khoán, lây sang cả ngân hàng, chứng chỉ quỹ...

Đề cập đến một số rủi ro tới từ thị trường trái phiếu doanh nghiệp tới nền kinh tế trong ngắn và trung hạn, ông Thuân nhận định - rủi ro lớn nhất đến từ việc trái phiếu được nắm giữ bởi các trái chủ với tư cách cá nhân ở quy mô lớn (ước tính 33% giá trị lưu hành và khoảng 300.000 người nắm giữ).

Theo đó, vấn đề này tiềm ẩn rủi ro cao bởi tác động đến niềm tin của công chúng vào hệ thống tài chính. Trong đó, không chỉ tác động tới việc phát hành trái phiếu mới mà còn cả với với lĩnh vực ngân hàng và thị trường tài chính. Chưa kể, việc tái cấp vốn lại không thể được thực hiện theo các đợt chào bán công khai, ngay cả với các tổ chức phát hành tín dụng tốt.

Một rủi ro khác được lãnh đạo FiinGroup đánh giá cũng rất đáng quan ngại là nguy cơ khủng hoảng thanh khoản từ nợ doanh nghiệp. Theo ông Thuân, hiện nay không chỉ các khoản vay chính thức tại các ngân hàng mà nhiều khoản vay ngầm, vay chéo lẫn nhau cũng đang trong tình trạng tràn lan và mất khả năng thanh khoản.

Đồng thời, ông kiến nghị thông điệp mạnh mẽ hơn từ Chính phủ để khôi phục niềm tin của thị trường nợ; tăng cường minh bạch thông tin, ra mắt thị trường thứ cấp tập trung vào tháng 6/2023 theo yêu cầu của Nghị định 65; Mở rộng các nhà đầu tư cơ sở kết hợp cùng cung cấp thông tin và đào tạo; hay tăng cường tín dụng xanh...

Trong đó, ông Thuân lưu ý giải pháp nghiên cứu cân đối nới room tín dụng ở mức độ phù hợp. Vị chuyên gia cho rằng: "Đây không đơn thuần chỉ là câu chuyện trái phiếu, bất động sản mà là câu chuyện Việt Nam có chấp nhận nới cung tiền, tín dụng, chấp nhận lạm phát lớn hơn mức 4% hay không", ông nói.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Bình luận