+84

+84 Nhận OTP

Bạn có thể sử dụng mô hình cung cầu đơn giản để hiểu hơn về chính sách room tín dụng. Đương nhiên, thực tiễn sẽ phức tạp hơn nhiều, nhưng nguyên lý thì không khác lắm.

Ngân hàng cũng là một loại dịch vụ. Hàng hoá mà ngân hàng cung cấp cho thị trường là tín dụng. Tổng sản lượng chính là tổng dư nợ tín dụng. Giá cả của hàng hoá này là lãi suất. Nguyên liệu đầu vào là tiền huy động.

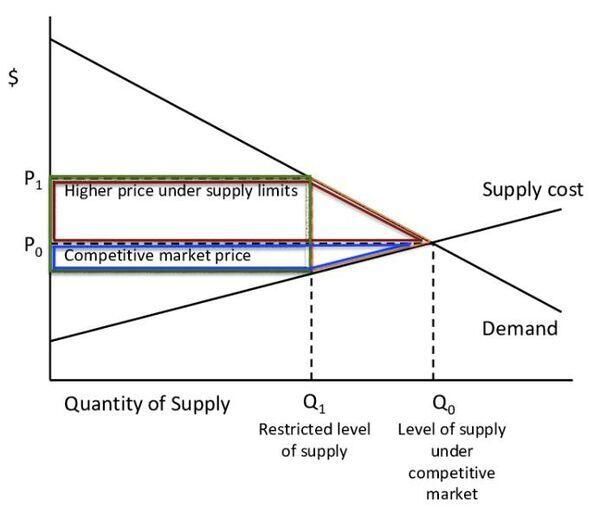

Lắp vào mô hình cung cầu, chúng ta có demand là nhu cầu vay tiền của nền kinh tế, còn supply là khả năng cung cấp tín dụng của các ngân hàng. Thị trường này sẽ có điểm cân bằng ở giá P0 và sản lượng Q0, tương ứng với lãi suất và tổng dư nợ tín dụng.

Nhà nước đưa ra chính sách room tín dụng, thực ra là giới hạn sản lượng ở mức Q1 là tăng 14% so với năm trước đó. Nếu mọi năm trước, Q0 thấp hơn hoặc bằng Q1 thì nói chung là không ảnh hưởng lớn đến thị trường. Tuy nhiên năm nay, Q0 tăng mạnh, chủ yếu do nhu cầu vay vốn để phục hồi kinh doanh của doanh nghiệp.

Khoảng cách giữa Q0 và Q1 rộng ra. Thị trường bắt đầu bị biến dạng. Lãi suất sẽ được đẩy lên mức cao hơn P1 thay vì P0. Như vậy, lãi suất cho vay sẽ tăng. Thực tế thời gian qua và dự đoán đến hết năm thì lãi suất cho vay ở mức cao và sẽ tiếp tục tăng. Doanh nghiệp vay vốn sẽ khó khăn.

Khi sản phẩm đầu ra bị giới hạn thì nguyên liệu đầu vào cũng không thể khá hơn. Các ngân hàng cũng sẽ chỉ huy động vốn đủ với room tín dụng của họ thôi. Do đó, lãi suất huy động sẽ giảm. Người dân gửi tiền sẽ không còn được hưởng lãi suất tốt như khi không có chính sách room tín dụng.

Khoảnh cách chênh lệch giữa lãi suất cho vay và lãi suất huy động sẽ rộng ra. Lợi nhuận biên trung bình của các ngân hàng vì thế cũng sẽ lớn hơn. Toàn bộ hệ thống ngân hàng sẽ được hưởng khoản này.

-----------------------------------------

Nói như vậy thì chính sách room tín dụng giúp các ngân hàng được hưởng lợi, nhưng vì sao các ngân hàng vẫn kêu trời vì vấn đề room tín dụng?

Bởi các phân tích trên là phân tích cho tổng thể toàn bộ các ngân hàng. Nhưng trong cái bánh to đó, chia nhau các miếng bánh mới là điều quan trọng. Nếu lợi nhuận biên trung bình cao, nhưng nếu room tín dụng rơi vào ngân hàng nào, thì ngân hàng đó sẽ chiếm được thị phần và qua đó sẽ thu được phần lợi nhuận như trên đã nói. Do đó, kịch bản đẹp nhất với một ngân hàng là trần tín dụng toàn hệ thống tăng ít, nhưng phần tăng đó được phân bổ hết cho mình.

Chính vì thế, các ngân hàng kêu là kêu đòi room tín dụng cho chính mình.

----------------------------------------------

Tóm lại, khi có chính sách room tín dụng, người được hưởng lợi nhiều nhất là toàn bộ hệ thống ngân hàng. Lợi nhuận này được thể hiện bằng hình chữ nhật mầu xanh lá.

Người chịu thiệt bao gồm cả người gửi tiền và người vay tiền. Người gửi tiền sẽ chịu thiệt hại phần hình thang mầu xanh dương. Người vay tiền từ ngân hàng sẽ chịu thiệt hại phần hình thang mầu đỏ.

Tổng xã hội chịu thiệt hại, và phần thiệt hại này được tính bằng diện tích hình tam giác mầu cam.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận