Review báo cáo tài chính quý 2: HPG, DPM, GVR

Siêu phẩm của thị trường trong năm 2020 và có thể là năm 2021, “cổ phiếu quốc dân” HPG công bố BCTC quý 2 với kết quả kinh doanh cực kỳ ấn tượng: doanh thu đạt 35.118 tỷ, lợi nhuận sau thuế đạt 9.721 tỷ, tăng lần lượt 72% và 254% so với cùng kỳ.

🔩 HPG - CTCP Tập đoàn Hòa Phát

Siêu phẩm của thị trường trong năm 2020 và có thể là năm 2021, “cổ phiếu quốc dân” HPG công bố BCTC quý 2 với kết quả kinh doanh cực kỳ ấn tượng: doanh thu đạt 35.118 tỷ, lợi nhuận sau thuế đạt 9.721 tỷ, tăng lần lượt 72% và 254% so với cùng kỳ. Nguyên nhân chính là do sản lượng tiêu thụ thép nửa đầu năm tăng mạnh nhờ dây chuyền sản xuất HRC hoạt động full công suất từ đầu năm, cùng với đó giá bán đầu ra tăng nhanh hơn chi phí đầu vào giúp cho tỷ suất lợi nhuận gộp của công ty liên tục phá “đỉnh” lịch sử, đạt mức 32.7%.

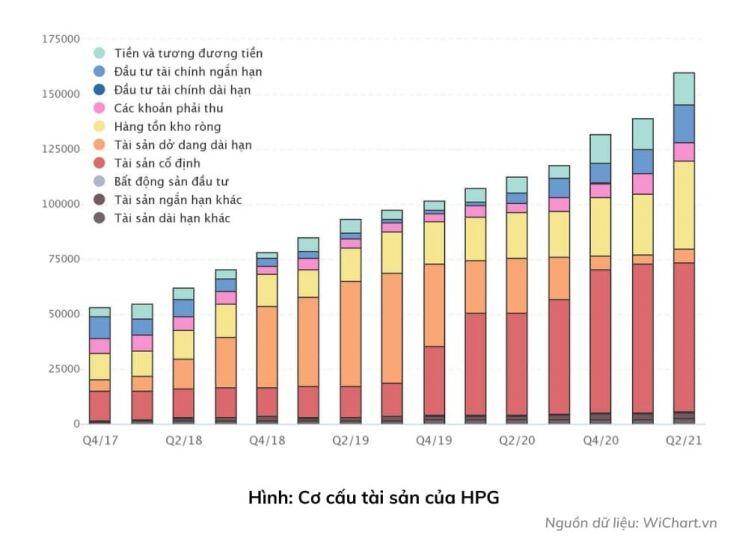

Trong quý 2, HPG đẩy mạnh tích trữ hàng tồn kho lên mức 39.803 tỷ, tăng 43% so với quý trước, trong đó chủ yếu là nguyên vật liệu và thành phẩm phục vụ cho hoạt động sản xuất kinh doanh. Điều này thể hiện phần nào kế hoạch kinh doanh tham vọng của HPG trong quý tới, trước bối cảnh đà tăng của giá thép chưa có dấu hiệu ngừng lại. Bên cạnh đó, khả năng chiếm dụng vốn của HPG được nâng cao đáng kể. Khoản mục phải trả người bán tăng gần 11.500 tỷ so với quý 1, cho thấy HPG đang có một lợi thế đàm phán lớn đối với nhà cung cấp của mình.

Tuy nhiên, dựa trên hai cơ sở (1) Diễn biến giá thép đã có sự hạ nhiệt trong hơn 2 tháng trở lại đây và (2) Dây truyền sản xuất HRC đã hoạt động với một công suất lớn trong quý 4 cùng kỳ, chúng tôi cho rằng lợi nhuận của HPG đã “đạt đỉnh” trong quý 2 năm nay và tốc độ tăng trưởng sẽ chậm lại trong quý 3 nhưng vẫn giữ được mức 3 con số. Trong quý 4, mức tăng trưởng của HPG sẽ trở lại về mức 2 con số.

🛢️ DPM - Tổng Công ty Phân bón và Hóa chất Dầu khí

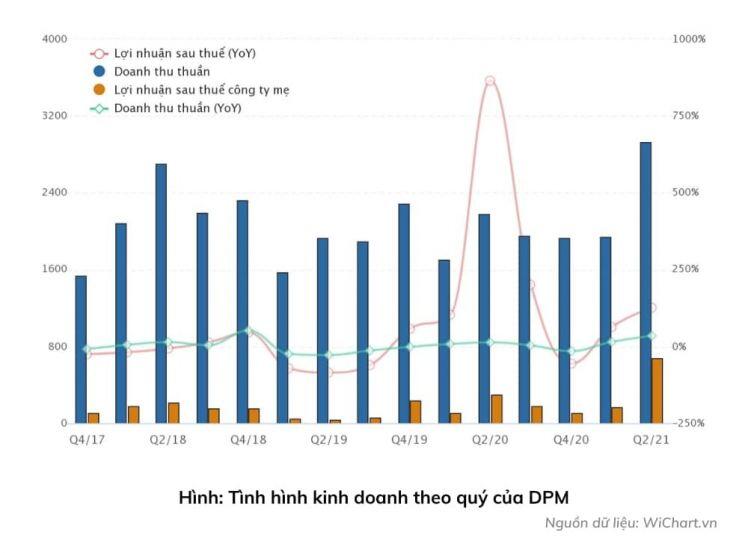

Q2/2021, doanh thu thuần đạt 2.930,75 tỷ (+34,5%YoY), lợi nhuận sau thuế đạt 684,29 tỷ (+126%YoY). Nhìn chung KQKD Q2 có sự phục hồi mạnh mẽ do giá Ammonia (NH3), Urê trên thế giới đã tăng mạnh trong năm 2021. Do đó, giá bán đã tăng nhanh hơn giá khí nguyên liệu đầu vào giúp lợi nhuận gộp thu về của DPM tăng hơn 64,8% so với cùng kỳ năm ngoái.

Hoạt động kinh doanh khởi sắc đem về lượng tiền mặt dồi dào cho công ty. Tính đến cuối quý 2, công ty đang sở hữu hơn 3.100 tỷ tiền và tiền gửi ngân hàng, tương đương với giá trị tiền mặt trên mỗi cổ phần đã vượt qua phân nữa thị giá cổ phiếu của DPM.

Mặc dù bị ảnh hưởng bởi giá cước tàu, vận chuyển gia tăng cùng với giá dầu đã hồi phục khiến cho giá nguyên liệu của doanh nghiệp tăng cao. Tuy nhiên với nhu cầu tiêu thụ, giá bán Urê chưa có dấu hiệu hạ nhiệt do nguồn cung từ các nước sản xuất Urê tiếp tục cắt giảm trên thị trường thế giới. Do đó, chúng tôi cho rằng KQKD của doanh nghiệp vẫn sẽ tiếp tục tăng trưởng cho đến cuối năm 2021.

🪵 GVR - Tập đoàn Công nghiệp Cao su Việt Nam

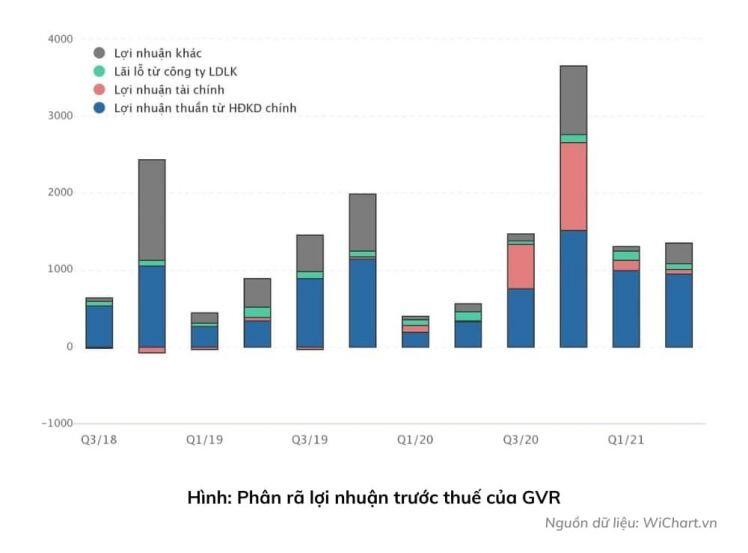

Lũy kế 6 tháng, GVR đạt 10.537 tỷ đồng doanh thu thuần và 3025 tỷ đồng lợi nhuận gộp, lần lượt tăng 77% và 155% so với cùng kỳ. Cần lưu ý rằng nền so sánh ở đây là cùng kỳ là một mức rất thấp vì vậy chúng tôi cho rằng con số tăng trưởng về lợi nhuận thực chất không mang quá nhiều ý nghĩa.

Doanh thu của tập đoàn hiện đến từ 3 mảng chính là mủ cao su (62%), các sản phẩm từ cao su (17%) và chế biến gỗ (20%). Trong 6 tháng đầu năm, hưởng lợi từ giá cao su thế giới tăng cao về mức đỉnh 5 năm, lợi nhuận từ mảng mủ cao su đã tăng gấp 2, mảng các sản phẩm cao su tăng gần gấp 5 lần, điều này đã thúc đẩy lợi nhuận gộp của doanh nghiệp tăng mạnh. Ngoài ra thì ở mục thu nhập khác, tập đoàn cũng ghi nhận một khoản tiền bồi thường 107 tỷ đồng, đóng góp 13% vào lợi nhuận sau thuế quý 2 của doanh nghiệp.

Với tình hình hiện tại, giá cao su thế giới vẫn được duy trì ở mức cao do nhu cầu mở cửa sau dịch, chúng tôi đánh giá khả quan tình hình kinh doanh của GVR trong thời gian tới, tuy nhiên cổ phiếu của doanh nghiệp đang giao dịch ở mức P/E 26.3 là một mức định giá tương đối “phi thực tế”.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()