+84

+84 Nhận OTP

7 tháng đầu năm 2020, hầu hết các quỹ đầu tư trên thị trường đều có hiệu suất âm và khoảng cách vào bờ còn rất xa.

7 tháng thất bát

Kể từ đầu năm 2020 tới nay, thị trường chứng khoán toàn cầu nói chung và chứng khoán Việt Nam nói riêng trải qua nhiều biến động dữ dội.

Sau cú trượt dốc mạnh nhất trong hàng thập kỷ hồi cuối tháng 3 (VN-Index lùi về mốc 662 điểm, giảm 31% so với đầu năm) là cú leo dốc bất ngờ không kém vào đầu tháng 6 (VN-Index tăng trở lại mốc 900 điểm, tương ứng tăng 36%), trước khi chững lại trước các ngưỡng kháng cự hiện nay (875 điểm).

Tính chung trong giai đoạn trên, chỉ số VN-Index giảm 16,92% và VN30-Index giảm 15,74%. Theo đó, hầu hết các quỹ đầu tư không thể chiến thắng thị trường và ngậm ngùi nhận về hiệu suất đầu tư âm, thậm chí còn giảm sâu hơn chỉ số.

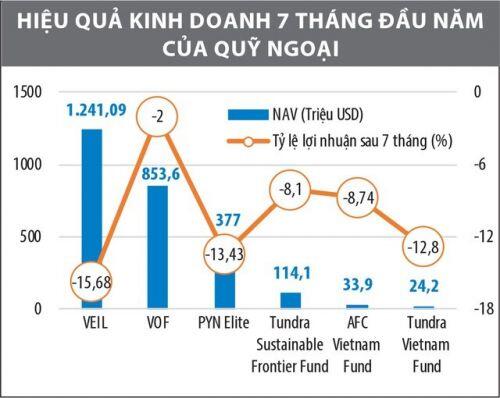

PYN Elite - quỹ ngoại hoạt động tập trung tại thị trường Việt Nam hiện đang đầu tư 96% tài sản vào cổ phiếu, nắm giữ 4% tiền mặt. Trong 7 tháng đầu năm, hiệu suất đầu tư của Quỹ là âm 13,43%.

Là quỹ đầu tư có quy mô lớn nhất thị trường, Vietnam Enterprise Investments Limited (VEIL) của Dragon Capital cũng “lặn sâu” khi có hiệu suất đầu tư âm 15,7% trong 7 tháng đầu năm. Một quỹ thành viên khác của Dragon Capital là Vietnam Equity Fund (VEF) hiệu suất đầu tư thậm chí còn âm 18,98% sau 7 tháng.

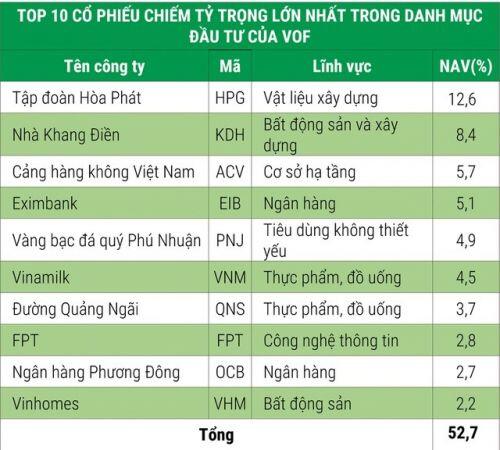

Tính đến ngày 30/7/2020, giá trị tài sản ròng (NAV) của VEIL là 1,241 tỷ USD. Danh mục đầu tư của VEIL tập trung phân bổ vào các mã bluechips. Ghi nhận tại cuối tháng 7, Top 10 mã có tỷ trọng lớn nhất chiếm 63,22% danh mục đầu tư.

Với Vietnam Opportunity Fund (VOF), dù có “thành tích” tốt nhất, nhưng quỹ này cũng ghi nhận hiệu suất đầu tư âm 2% trong 7 tháng đầu năm.

Lý do giúp hiệu suất đầu tư của VOF giảm thấp hơn so với các quỹ khác là nhờ chuyển hướng sang đầu tư vốn cổ phần tư nhân (private equity). Trong nửa đầu năm 2020, VOF bán ròng 1.800 tỷ đồng cổ phiếu trên thị trường.

Tại ngày 31/7/2020, quy mô danh mục VOF đạt 853,6 triệu USD, trong đó tỷ trọng cổ phiếu trên sàn niêm yết và thị trường UPCoM là 70,9% và mục tiêu sẽ giảm xuống 55% trong 12-24 tháng tới.

Tundra Vietnam Fund thậm chí còn không có cơ hội “làm lại” vì phải sáp nhập vào Quỹ Tundra Sustainable Frontier.

Trong khi các quỹ đầu tư có hiệu suất âm trên thị trường đang tìm đường vào bờ thì Tundra Vietnam Fund - quỹ đầu tư Thụy Ðiển xuất hiện từ tháng 4/2015 tới nay, thậm chí còn không có cơ hội “làm lại”, bởi sẽ được sáp nhập vào Quỹ Tundra Sustainable Frontier, qua đó chấm dứt hoạt động độc lập tại Việt Nam.

Kể từ năm 2018 tới nay, cùng với diễn biến kém tích cực của thị trường chứng khoán Việt Nam, màn biểu diễn của Tundra cũng không lấy làm khả quan. Năm 2018, hiệu suất đầu tư của Quỹ âm 14,7%.

Con số này là dương 3,5% vào năm 2019, trước khi giảm trở lại từ đầu năm 2020 tới nay, ở mức âm 12,8%.

Một trong những nguyên nhân dẫn tới việc sáp nhập Tundra Vietnam là bởi Quỹ đã không còn đáp ứng quy mô tài chính để quản lý. Sau quãng thời gian liên tục gia tăng quy mô tài sản quản lý (AuM) từ tháng 12/2017 tới tháng 4/2018, đạt đỉnh 225,8 triệu USD, Tundra Vietnam Fund chứng kiến quy mô ngày càng teo tóp. Tính tới cuối tháng 7/2020, giá trị tài sản quản lý chỉ còn 25,5 triệu USD, chưa bằng số lẻ của thời kỳ đỉnh cao.

Bấu víu nhóm ngân hàng

Theo PYN Elite, tính đến ngày 3/8, đã có 812 doanh nghiệp đại chúng đang giao dịch cổ phiếu trên 3 sàn chứng khoán (chiếm 95% tổng giá trị vốn hoá thị trường) đã công bố báo cáo tài chính bán niên 2020 với tổng doanh thu giảm khoảng 10%, lợi nhuận sau thuế và lợi ích của cổ đông thiểu số (NPATMI) giảm 20% so với cùng kỳ 2019 - tích cực hơn so với những dự báo trước đó, cho dù đại dịch tiếp tục diễn biến phức tạp.

Trong đó, các công ty thuộc danh mục cốt lõi của PYN Elite công bố doanh thu nửa đầu năm 2020 chỉ giảm 1% và NPATMI giảm 7% so với cùng kỳ 2019, tất cả là nhờ màn biểu diễn tích cực của nhóm các nhà băng (TPB +26%; CTG +39%, HDB +32%), bất động sản và công nghệ thông tin (KDH +90%, CII +507%; FPT +15%).

Ông Petri Deryng, Giám đốc PYN Elite cho biết, nhóm ngân hàng chiếm tổng cộng 32,5% danh mục đầu tư của Quỹ, các mã có tỷ trọng lớn nhất là HDB, CTG và TPB.

Thực tế, PYN Elite đã tiến hành nâng tỷ trọng nhóm cổ phiếu ngân hàng từ trước khi đại dịch Covid-19 diễn ra, khi mà hiệu quả kinh doanh của nhiều ngân hàng đã cải thiện, nhưng màn biểu diễn của cổ phiếu vẫn thấp hơn so với đà tăng của VN-Index.

“Những năm gần đây, nhóm cổ phiếu nhà băng trong danh mục của chúng tôi ghi nhận kỷ lục tăng trưởng trung bình doanh thu và lợi nhuận từ 30 - 40%/năm. Năm 2020 sẽ không có nhiều khác biệt nếu như đại dịch không xuất hiện. Dẫu vậy, các nhà băng này vẫn được dự báo tăng trưởng lợi nhuận khoảng 20% và P/E quanh mức 5,6 lần trong năm nay”, ông Petri Deryng cho biết.

Cùng chung quan điểm, VEIL cũng tiến hành nâng tỷ trọng nắm giữ cổ phiếu ngân hàng trong thời gian qua. Theo báo cáo cập nhật mới nhất ngày 20/8, trong Top 10 cổ phiếu chiếm tỷ trọng lớn nhất, mã ACB từ mức 8,15% ngày 30/7 đã tăng lên 9,05% vào ngày 20/8, VCB từ 8,13% lên 8,26%.

Với NAV ngày 20/8 đạt 1,337 tỷ USD, ước tính VEIL đã rót 120,9 triệu USD vào ACB và 110,4 triệu USD vào VCB. Trong khi vào cuối tháng 4, quỹ này chỉ nắm giữ 40,7 triệu USD cổ phiếu VCB (khoảng 14 triệu cổ phần), tương ứng tỷ trọng 3,5%. Trong Top 10 tỷ trọng, nhóm ngân hàng chiếm phần lớn nhất với các cổ phiếu ACB, VCB, MBB và VPB.

Với AFC Vietnam Fund, tính tới cuối tháng 7, danh mục đầu tư của Quỹ bao gồm 47 cái tên và nắm giữ tới 24,1% tiền mặt. Top 5 cổ phiếu nắm giữ với tỷ trọng lớn nhất bao gồm ABI, VSC, TCL, PMC và LPB.

Theo AFC Vietnam Fund, với việc nắm giữ lượng tiền mặt lớn, quý II/2020 là thời điểm giải ngân phù hợp, khi đây là mùa công bố kết quả kinh doanh bán niên, cũng là thời điểm đánh khả năng vượt qua khủng hoảng của doanh nghiệp trong đại dịch.

VOF thì cho hay, trong nửa đầu năm 2020, Quỹ đã mua thêm cổ phiếu của một số doanh nghiệp chưa có cơ hội nắm giữ số lượng lớn bởi giá cao trước khi đại dịch Covid-19 diễn ra, bao gồm VCB, VHM và PHR.

Về chiến lược đầu tư, VOF cho biết sẽ không hướng đến các lĩnh vực chi tiêu không thiết yếu (trung tâm thương mại, nhà hàng…) và bán lẻ, mà tập trung vào các ngành bất động sản, tài chính - ngân hàng, chăm sóc sức khỏe và công nghệ thông tin.

Theo VOF, màn biểu diễn của Quỹ trong quãng thời gian nhiều thử thách vừa qua đã củng cố thêm niềm tin vào việc đa dạng hóa chiến lược đầu tư tại Việt Nam ở cả thị trường cổ phiếu và vốn tư nhân, cũng như tái cấu trúc các khoản đầu tư để cân bằng rủi ro từ trung hạn tới dài hạn.

Bên cạnh đó, việc niêm yết tại sàn London cũng giúp Quỹ có khả năng cải thiện thanh khoản và giúp nhà đầu tư muốn tham gia thị trường vốn tư nhân tại Việt Nam có thêm công cụ đầu tư. Ðây cũng được xem là lợi thế cạnh tranh của Quỹ trong bối cảnh dòng tiền có xu hướng ưa chuộng các kênh đầu tư khác như quỹ ETF, quỹ mở.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận