PVS: Trông chờ gì, nhảy tàu hay ra khơi?

Kể từ khi giá dầu thế giới lập đỉnh trong tháng 6 và suy giảm từ trên 70 USD về vùng 60 USD hiện nay, cổ phiếu họ nhà P nói chung và PVS nói riêng đã lao dốc liên tục từ vùng đỉnh 31 -32 về 21 ~ mức giảm 52% ở cuối tháng 7.

Bước sang tháng 8, cổ phiếu PVS đã có dấu hiệu tạo đáy và hồi phục từ vùng đáy 21. Vậy câu hỏi đặt ra là:

- Cổ phiếu PVS còn gì để hấp dẫn?

- Liệu đây có phải chỉ là cú hồi kỹ thuật, trước khi bước vào downtrend dài hạn? Hay PVS đã thực sự tạo đáy và quay lại uptrend, vậy đâu là động lực cho sự tăng trưởng?

- Nhà đầu tư nên xuống tàu tìm cơ hội mới hay vững tay chèo để ra khơi đón cơn sóng mới?

Chúng tôi xin phép được đưa ra các nhận định như sau:

1. PVS còn rất nhiều dư địa hấp dẫn

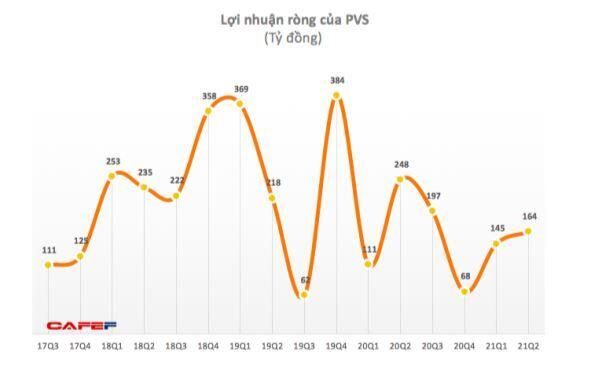

Như chúng ta đã biết, PVS là một trong những đơn vị đầu ngành nếu không muốn là đơn vị dẫn đầu trong hoạt động xây lắp, vận hành và bảo dưỡng các hệ thống dàn khoan dầu khí. Điểm qua tình hình kinh doanh quý 2 và 6 tháng đầu năm của PVS sơ bộ như sau:

Quý 2/2021 PVS ghi nhận doanh thu đạt 3.063 tỷ đồng, giảm 44% so với cùng kỳ năm ngoái, giá vốn hàng bán cũng giảm mạnh nên lợi nhuận gộp đạt 261 tỷ đồng, tăng 6,5% so với cùng kỳ, biên lãi gộp được cải thiện từ 4,4% lên 8,5%. Kết quả, sau khi trừ các khoản chi phí PVS lãi sau thuế 183,3 tỷ đồng, giảm 37% so với cùng kỳ, trong đó LNST thuộc về cổ đông công ty mẹ là 163,6 tỷ đồng.

Luỹ kế 6 tháng đầu năm 2021, PVS đạt 5.677 tỷ đồng doanh thu thuần, giảm 35% so với cùng kỳ, LNST đạt 347 tỷ đồng, giảm gần 16% so với nửa đầu năm ngoái. LNST thuộc về công ty mẹ là hơn 308 tỷ đồng.

Qua các con số trên có thể thấy tình kinh doanh hiện tại của PVS chưa thực sự khả quan, tuy nhiên điểm cần lưu ý là PVS đã cải thiện được biên lãi gộp tăng gần gấp đôi từ 4,4% lên 8,5%. Điều này đối với các doanh nghiệp có quy mô rất lớn như PVS thực sự đáng quan tâm, vì nó sẽ phần nào giúp PVS có lợi nhuận tốt hơn trong tương lai, và không dễ để các doanh nghiệp khác có thể cải thiện được biên lãi gộp như PVS đã làm.

Vậy PVS, sẽ có gì hấp dẫn trong thời gian tới?

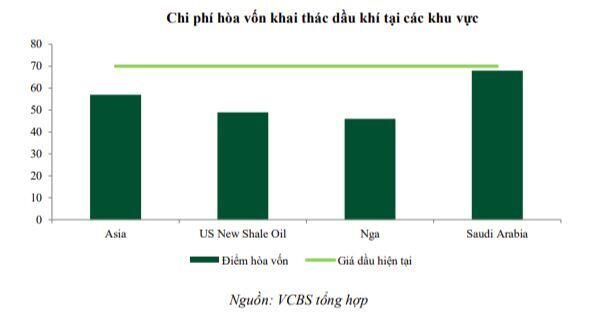

Theo chúng tôi đánh giá, doanh thu giai đoạn vừa rồi của PVS suy giảm chỉ là ngắn hạn do Việt Nam đang ở trong giai đoạn khó khăn trong các hoạt động thượng nguồn dẫn tới dự án hiện hữu không thể triển khai, dự án thăm dò bị đình trệ. Tuy nhiên, với việc giá dầu đã phục hồi trong năm 2021 và vẫn duy trì ở trên mức 60 UDS thì khai thác dầu mỏ vẫn đem lại lãi tốt cho các doanh nghiệp khai thác, từ đó giúp hoạt động khai thác và thăm dò sôi động trở lại thì các mảng hoạt động của PVS sẽ đều hưởng lợi bao gồm mảng căn cứ cảng dầu khí, hoạt động của đội tàu dịch vụ kỹ thuật và đặc biệt là mảng vận hành, bảo dưỡng.

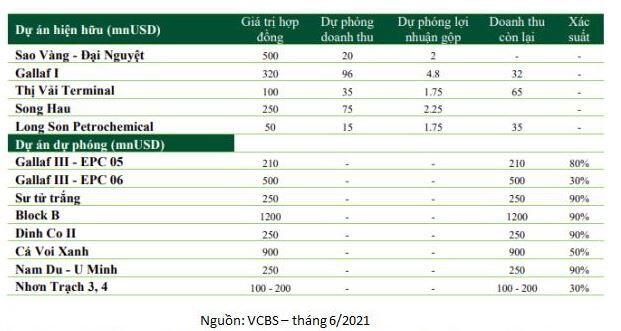

Doanh thu tiềm năng của PVS sẽ đến từ các dự án có quy mô rất lớn sau:

Lưu ý, tại thời điểm này PVS đã chính thức trúng thầu dự án Gallaf III - EPCI 05(thuộc dự án mỏ dầu lớn nhất Qatar và một trong những mỏ dầu ngoài khơi lớn nhất thế giới). Do đó, dự án Gallaf III - EPCI 05 với quy mô 500tr USD xác suất 80% cũng sẽ thuộc về PVS.

Bên cạnh các hoạt động chính liên quan đến khai thác dầu mỏ, thì một mảng mới rất tiềm năng đang được PVS khai phá đó chính là thi công các dự án điện gió. PVS có lợi thế tuyệt đối trong việc thi công các dự án điện gió ngoài khơi với đội ngũ nhân lực, kỹ sư chất lượng. Điều này được minh chứng là PTSC (PTSC G&S) – công ty con 100% vốn của PVS đã trúng thầu thi dịch vụ cung cấp, lắp đặt và vận hành phao nổi FLIDAR phục vụ dự án điện gió ngoài khơi Thăng Long (Thang Long Wind) với Tập đoàn Enterprize Energy (EE) với quy mô lên đến 11,9 tỷ USD.

2. PVS đã tạo đáy ở vùng giá 20-21 và đang quay lại uptrend

Sau khi điều chỉnh giảm về vùng hỗ trợ mạnh 20 -21 trong tháng 7, cổ phiếu PVS đã có hút được một lượng cầu bắt đáy tốt và hồi phục vượt mây. PVS đã có các nhịp pull back kỹ thuật test đường Span B ở vùng giá 25 vào ngày 13/8 trước khi bật tăng bứt phá lên trên đường Kijunvà đường Span A tại vùng 26 -27 vào ngày 17/8.

3. Lên thuyền thôi, còn chờ gì nữa nào

Với các phân tích và nhận định trên, chúng tôi đánh giá “ con thuyền” PVS là một mã cổ phiếu rất đáng quan tâm đối với các nhà đầu tư giá trị và yêu thích cổ phiếu dầu khí nói chung.

Vùng giá mua khuyến nghị là vùng 26 -28 với mức giải ngân 50%, vượt vùng đỉnh 31 giải ngân 50% còn lại. Chốt lời tại vùng 45 - 48 tương đương với mức lợi nhuận 84,6%.

Đối các nhà đầu cơ, muốn lướt sóng cổ phiếu PVS thì chúng tôi khuyến nghị nên cân nhắc điều chỉnh chiến lược sang đầu tư nắm giữ PVS hoặc hãy nhảy tàu thôi vì PVS không dành cho những người đầu cơ tay mơ.

|

Bài phân tích thể hiện nghiên cứu và quan điểm riêng của CE11 Group. Nhà đầu tư cần tư vấn hoặc tham gia giao lưu và trao đổi về chứng khoán tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()