PVI: Động lực từ sự hồi phục kinh tế

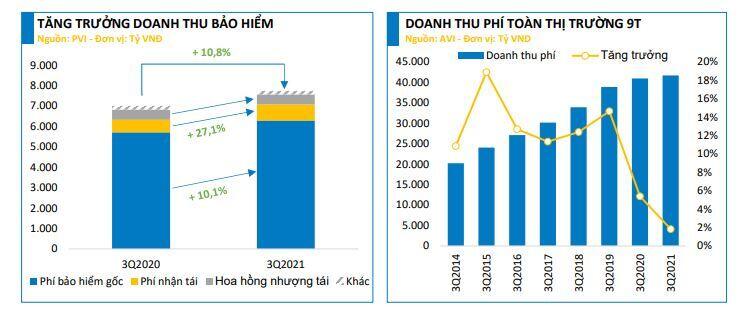

Tuy doanh thu phí bảo hiểm gốc trong Q3 chỉ tăng 3,2% so với cùng kỳ (Q3/2021 đạt 1.715 tỷ VNĐ) do ảnh hưởng của đợt bùng phát dịch bệnh lần T4, nhưng nhờ tình hình kinh doanh thuận lợi trong 2 quý đầu năm đã giúp doanh thu phí bảo hiểm gốc 9 tháng đạt 6.281 tỷ VNĐ (+10,1% yoy)

CẬP NHẬT KẾT QUẢ KINH DOANH 9 THÁNG ĐẦU NĂM

Doanh thu tăng trưởng ấn tượng trong bối cảnh đại dịch

Tuy doanh thu phí bảo hiểm gốc trong Q3 chỉ tăng 3,2% so với cùng kỳ (Q3/2021 đạt 1.715 tỷ VNĐ) do ảnh hưởng của đợt bùng phát dịch bệnh lần T4, nhưng nhờ tình hình kinh doanh thuận lợi trong 2 quý đầu năm đã giúp doanh thu phí bảo hiểm gốc 9 tháng đạt 6.281 tỷ VNĐ (+10,1% yoy). Đây là mức tăng trưởng cao nhất của PVI trong nhiều năm trở lại đây, đồng thời cũng gấp gần 5,5 lần so với tăng trưởng chung của toàn thị trường.

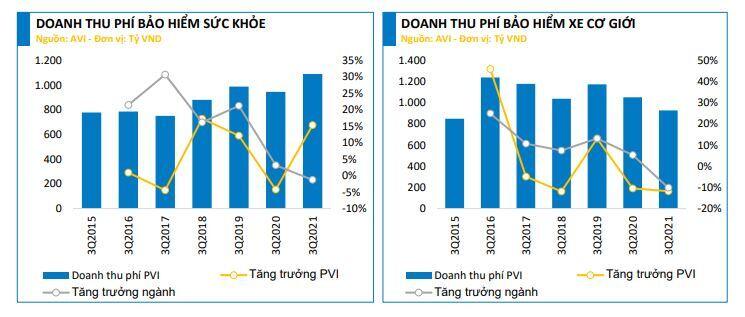

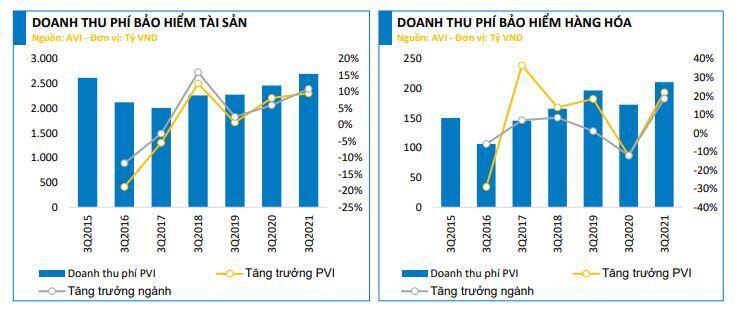

Ngoại trừ nghiệp vụ bảo hiểm xe cơ giới bị giảm tăng trưởng do ảnh hưởng bởi quy định giãn cách, thì 3 mảng hoạt động còn lại như bảo hiểm sức khỏe, hàng hóa và tài sản đều cho thấy hiệu quả khai thác rất tốt (4 nghiệp vụ này chiếm 78% tổng doanh thu phí bảo hiểm gốc của PVI trong 9 tháng đầu năm).

Các hoạt động xây lắp, khai thác dầu vẫn tiếp tục diễn ra trong giai đoạn giá dầu tăng cao tại những quý đầu năm đã gián tiếp giúp doanh thu nghiệp vụ bảo hiểm đạt mức tăng trưởng rất tốt, là nguyên nhân chính giúp PVI trở thành doanh nghiệp có thị phần lớn nhất (hàng năm doanh thu mảng bảo hiểm năng lượng đóng góp khoảng 20% tổng doanh thu phí của PVI).

Hiệu quả kinh doanh bảo hiểm phi nhân thọ dần được cải thiện nhờ chiến lược rõ ràng cùng yếu tố thị trường thuận lợi

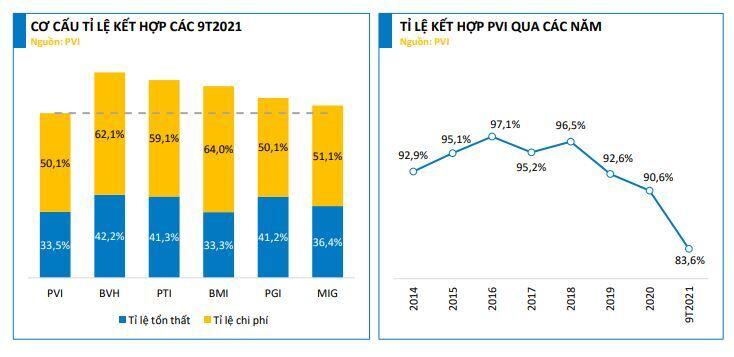

Nếu loại bỏ ABI với hoạt động kinh doanh tương đối đặc thù, kết thúc Q3/2021, hoạt động kinh doanh bảo hiểm phi nhân thọ của PVI dẫn đầu thị trường về tỉ lệ kết hợp với chỉ 83,6%, thấp hơn rất nhiều so với doanh nghiệp đứng ở vị trí thứ 2 là PGI với 91,3%. Nếu so sánh với giai đoạn trước đây, tỉ lệ này đang ở mức rất thấp.

Nguyên nhân giúp PVI đạt được tỉ lệ kết hợp thấp đến từ 2 yếu tố chính:

1. Quy định giãn cách trong Q3 và những tháng đầu năm khiến lượng xe cộ lưu thông giảm đáng kể; đồng thời hoạt động giao thương, sản xuất bị ảnh hưởng đã làm giảm thiểu số lượng tai nạn giao thông và tổn thất hàng hóa, tài sản, qua đó giúp tỉ lệ bồi thường của toàn ngành giảm xuống mức thấp kỉ lục so với những giai đoạn trước đây.

2. Chiến lược tập trung vào hiệu quả thay vì đánh đổi lấy tăng trưởng của PVI trong 5 năm qua đã cho thấy hiệu quả rõ rệt khi tỉ lệ kết hợp từ mức 96,5% trong năm 2018 đã liên tục giảm xuống cho đến thời điểm hiện tại.

Hoạt động kinh doanh tái bảo hiểm tiếp tục dẫn đầu thị trường

Hoạt động kinh doanh tái bảo hiểm của PVI tiếp tục dẫn đầu thị trường về hiệu quả nghiệp vụ. Tỷ lệ kết hợp đối với hoạt động kinh doanh tái bảo hiểm của PVI trong 9 tháng đầu năm 2021 là 92,44%, thấp hơn gần 4% so với Vinare. Với chiến lược mở rộng phạm vi hoạt động ra thị trường nước ngoài một cách thận trọng, PVI đã nhanh chóng trở thành nhà tái bảo hiểm hàng đầu tại thị trường Lào. PVI cũng đi tiên phong trong công tác chuyển đổi số trên thị trường tái bảo hiểm khi triển khai thành công sáng kiến Cổng giao dịch tái bảo hiểm điện tử với nhiều DNBH trong nước.

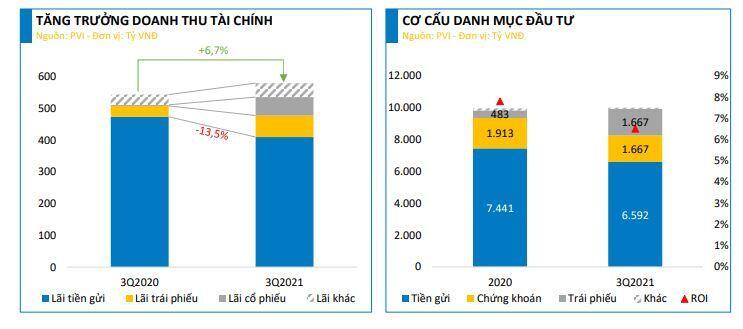

Lợi suất đầu tư bị ảnh hưởng do lãi suất thấp

AUM tại thời điểm cuối Q3/2021 đạt 11.043 tỷ đồng (+10,8% so với thời điểm đầu năm), trong đó chiếm tỉ trọng lớn nhất vẫn là tiền gửi với 60% giá trị danh mục (-11,1% so với đầu năm). Điều này là tương đối dễ hiểu khi các doanh nghiệp bảo hiểm đang bị ảnh hưởng bởi xu hướng lãi suất thấp trong vòng 2 năm trở lại đây. Để duy trì được mức lợi suất sinh lời cao, PVI đã phân bổ một phần tiền gửi sang trái phiếu doanh nghiệp có lãi suất cao hơn. Nếu như giai đoạn cuối năm 2020 PVI chỉ nắm giữ 483 tỷ trái phiếu, thì đến cuối Q3/2021, con số này đã tăng lên 2.720 tỷ VNĐ (+463%). Theo ước tính của BVSC Research, ROI trong năm 2021 sẽ đạt khoảng 6,51%, giảm đáng kể so với mức 7,8% trong năm 2020.

TRIỂN VỌNG NĂM 2022

Kỳ vọng tăng trưởng doanh thu tốt nhờ nền kinh tế hồi phục

Theo định hướng của Chính phủ trong kỳ họp Quốc hội khóa XV, mức tăng trưởng GDP mục tiêu cho năm 2022 là 6-6,5%. Chúng tôi cho rằng đây là mức hoàn toàn có thể đạt được nhờ: (1) đà hồi phục chung của các nền kinh tế trên thế giới; (2) chuỗi cung ứng lưu thông ổn định trở lại, sản xuất hàng hóa phục hồi; (3) đẩy mạnh các dự án đầu tư công; (4) hồi phục nhu cầu tiêu dùng trong nước; (5) mức nền thấp trong năm 2021. Những yếu tố này sẽ góp phần giúp gia tăng nhu cầu cho các sản phẩm bảo hiểm bán buôn như bảo hiểm tài sản cho các dự án đầu tư công, bảo hiểm hàng hóa cho các hoạt động xuất nhập khẩu, và bảo hiểm cháy nổ cho các dự án xây dựng.

Ngoài ra, việc giảm 50% lệ phí trước bạ cho ô tô sản xuất, lắp ráp trong nước từ ngày 1-12-2021 đến 31-5-2022 đã khiến cho một lượng lớn người dân đợi đến giai đoạn này mới bắt đầu mua xe, làm gia tăng rất lớn nhu cầu cho các loại bảo hiểm xe cơ giới. Theo thống kê của Tổng cục Thuế cho thấy, số lượng xe ô tô sản xuất lắp ráp trong nước thực hiện đăng ký nộp lệ phí trước bạ trong ngày 1/12 đã đạt mức 11.286 xe, gấp gần 10 lần so với những ngày cuối tháng 11/2021 (1.187 xe ô tô). Đặc biệt đây cũng là thời điểm được hỗ trợ bởi nhu cầu đổi xe rất lớn của người dân để đón Tết.

Bên cạnh các yếu tố thuận lợi, vẫn còn đó những rủi ro có thể ảnh hưởng đến tốc độ hồi phục kinh tế, điển hình là sự lây lan của biến thể Omicron. Theo quan sát của BVSC Research về số liệu thống kê tại Nam Mỹ, tuy biến thể này có tốc độ lây lan nhanh hơn đáng kể so với các biến thể trước đây, nhưng tỉ lệ tử vong lại thấp hơn rất nhiều. Điều này cho chúng ta cơ sở tin tưởng rằng mặc dù vẫn sẽ có những biện pháp nhất định để hạn chế sự lây lan, nhưng có thể các quy định sẽ không quá khắt khe như giai đoạn trước đây.

Với những lý do đó, BVSC Research cho rằng tốc độ tăng trưởng doanh thu phí bảo hiểm gốc của PVI trong năm 2022 có thể đạt mức 11,5-12% với kịch bản tích cực, cao hơn mức tăng trưởng ước tính trong năm 2021 là 10%.

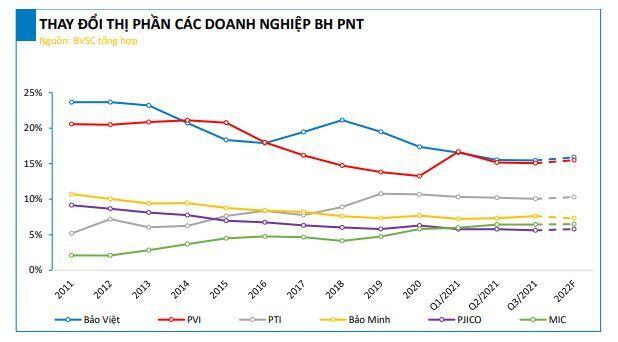

Thị phần tăng nhẹ, giữ vững vị trí thứ 2

Việc thực hiện chiến lược 5 năm để tập trung vào hiệu quả thay vì đánh đổi tăng trưởng đã phần nào ảnh hưởng đến thị phần của công ty, khi giảm liên tục từ năm 2015 với 20,84% thị phần xuống chỉ còn 13,2% thị phần trong năm 2020. Trong quãng thời gian này cũng chứng kiến sự vươn lên của các doanh nghiệp bảo hiểm nhỏ hơn khi đây mạnh khai thác các sản phẩm bán lẻ có tốc độ tăng trưởng cao như bảo hiểm sức khỏe, bảo hiểm xe cơ giới.

Tính thời thời điểm cuối Q3/2021, thị phần của PVI đạt 15,14%, thấp hơn một chút so với BVH (15,53%) và cao hơn rất nhiều so với doanh nghiệp đứng T3 là PTI với chỉ 10% thị phần. Sự gia tăng thị phần được hưởng lợi gián tiếp từ những hợp đồng bảo hiểm năng lượng giá trị lớn khi giá dầu duy trì ở mức cao. Nhìn chung đây là mức tương đối an toàn, và không dễ để các doanh nghiệp top dưới có thể đạt được trong thời gian ngắn.

Theo chia sẻ của PVI, tuy vẫn chú trọng yếu tố hiệu quả, nhưng doanh nghiệp sẽ đẩy mạnh hơn nữa hoạt động khai thác mảng bán lẻ trong năm 2022 để hưởng lợi từ xu hướng tăng tốc của mảng này. Với tốc độ tăng trưởng trung bình của toàn ngành ước đạt 8-10%, BVSC tính toán thị phần của PVI sẽ rơi vào khoảng 15,5% (thấp hơn so với ước tính của doanh nghiệp là 16%).

Tỉ lệ kết hợp tăng trở lại, nhưng không quá 94%

Như đã phân tích, quỹ định giãn cách do dịch bệnh đã góp phần giúp tỉ lệ bồi thường duy trì ở mức rất thấp trong năm 2021. Tuy nhiên những yếu tố này sẽ không còn được duy trì trong năm 2022 khi kinh tế hồi phục trở lại, đồng thời không còn các quy định giãn cách giữa các tỉnh thành. Bên cạnh đó, với chiến lược đẩy mạnh hơn nữa khai thác nghiệp vụ bán lẻ như xe cơ giới và bảo hiểm sức khỏe, cùng chính sách thưởng được gắn liền với hiệu quả bán hàng, sẽ khiến cho tỉ lệ kết hợp gia tăng trở lại. Trên quan điể mthận trọng, BVSC ước tính tỉ lệ kết hợp trong năm 2022 của PVI ở mức 94% (tương đương mức tối đa cho phép theo kế hoạch của PVI đã đặt ra).

Lãi suất có thể tăng trở lại từ Q2/2022, giúp hỗ trợ phần nào lợi nhuận tài chính

Theo đánh giá, mức lãi suất tiền gửi hiện tại đang ở mức rất thấp, và rất ít khả năng sẽ tiếp tục giảm thêm trong năm sau. Áp lực lạm phát hiện hữu có thể khiến lãi suất tăng sớm hơn so với dự kiến. Theo chúng tôi đánh giá, lãi suất có thể tăng trong Q2/2021 sau khi NHNN có cơ sở đầy đủ từ số liệu nền kinh tế trong Q1. Tuy nhiên, với mục tiêu trước mắt là tiếp tục hỗ trợ tăng trưởng kinh tế, chúng tôi cho rằng lãi suất sẽ chỉ tăng nhẹ lên 0,25% trong Q2/2022. Tuy đây là mức tăng khá thấp, nhưng phần nào giúp giảm áp lực lên lợi nhuận tài chính. Với 0,25% lãi suấ ttăng thêm có thể giúp doanh thu tiền gửi tăng thêm ít nhất 16 tỷ VNĐ (tương đương tăng thêm 4% so với 9T/2021). Với AUM ước tính tăng thêm 10%, ROI trong năm 2022 dự phóng tăng lên 6,8%.

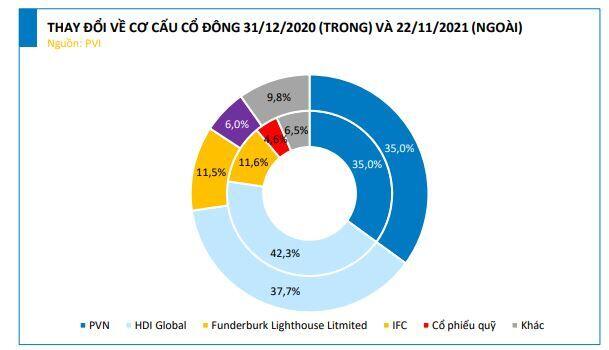

Sự trợ giúp của cổ đông lớn là tiền đề cho PVI tiếp cận với thị trường quốc tế

Từ năm 2019, PVI đã được phép nâng tỉ lệ sở hữu nước ngoài lên tối đa 100%. Điều này theo chúng tôi đánh giá sẽ giúp HDI tập trung vào hoạt động kinh doanh, thay vì phải dành thời gian để giải quyết những khúc mắc về tỉ lệ sở hữu như. Hiện tại HDI vẫn là cổ đông lớn nhất của PVI, với tỷ lệ sở hữu cập nhật đến thời điểm gần nhất là 37,7%. Trong năm nay, PVI cũng đón thêm sự gia nhập của một cổ đông mới là IFC - một thành viên của Ngân hàng thế giới, cho thấy sự tin tưởng của những nhà đầu tư quốc tế vào tiềm năng tăng trưởng của doanh nghiệp cũng như dư địa tăng trưởng tại thị trường Việt Nam.

Với sự trợ giúp của HDI – là một trong những doanh nghiệp bảo hiểm lớn nhất tại Đức, PVI đang hướng đến việc nâng xếp hạng tín nhiệm lên mức A-, qua đó thâm nhập sâu hơn vào các thị trường quốc tế, mở ra cơ hội tăng trưởng lớn hơn cho doanh nghiệp.

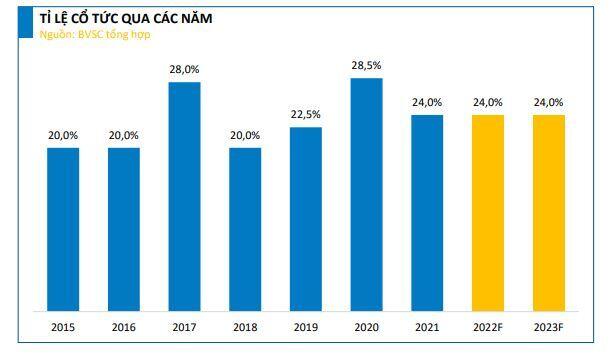

Cổ tức duy trì ở mức cao

Hiệu quả hoạt động kinh doanh tốt giúp PVI luôn duy trì được tỉ lệ cổ tức rất cao so với các doanh nghiệp khác trong ngành. Đối với năm 2021, PVI dự kiến sẽ chi trả ít nhất 24%, và có thể cao hơn tùy thuộc vào tình hình khai thác trong những thời điểm cuối năm. Cho kế hoạch trung hạn 5 năm, PVI sẽ tiếp tục duy trì mức cổ tức 24% bằng tiền mặt, tuy nhiên mức này có thể sẽ bị ảnh hưởng bởi kế hoạch đầu tư lớn về nâng cấp CNTT trong thời gian tới.

Câu chuyện thoái vốn của PVN có thể tạo động lực tăng giá cho cổ phiếu

Theo chia sẻ của doanh nghiệp, trong thời gian tới vẫn có khả năng PVN thoái vốn khỏi những ngành nghề không cần sự tham gia của nhà nước để tập trung vào hoạt động kinh doanh cốt lõi, trong đó có PVI. Hiện tại PVN đang nắm giữ 35% lượng cổ phần tại PVI. Theo như các giao dịch M&A của các doanh nghiệp bảo hiểm trong quá khứ, những thương vụ giao dịch trên 10% vốn cổ phần luôn được trả mức PB từ 2,3-2,5x; cao hơn rất nhiều so với giá giao dịch hiện tại của PVI là 1,6x. Do đó nếu thương vụ thực sự diễn ra sẽ tạo động lực tăng trưởng giá trên thị trường. Tuy nhiên, do không có thông tin cũng như kế hoạch cụ thể, nên chúng tôi không đưa yếu tố này vào để định giá.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()