PTB-Nắm bắt cơ hội cho chu kỳ mới?

Mời nhà đầu tư theo dõi phân tích.

I. GIỚI THIỆU DOANH NGHIỆP - LĨNH VỰC KINH DOANH

Công ty Cổ phần Phú Tài (PTB - HOSE) - Doanh nghiệp tiền thân hoạt động dưới sự quản lý của Bộ Quốc Phòng, sau đó được cổ phần hóa và Bộ Quốc Phòng thoái vốn hoàn toản khỏi doanh nghiệp vào 2014. Hoạt động trong 3 mảng kinh doanh chính:

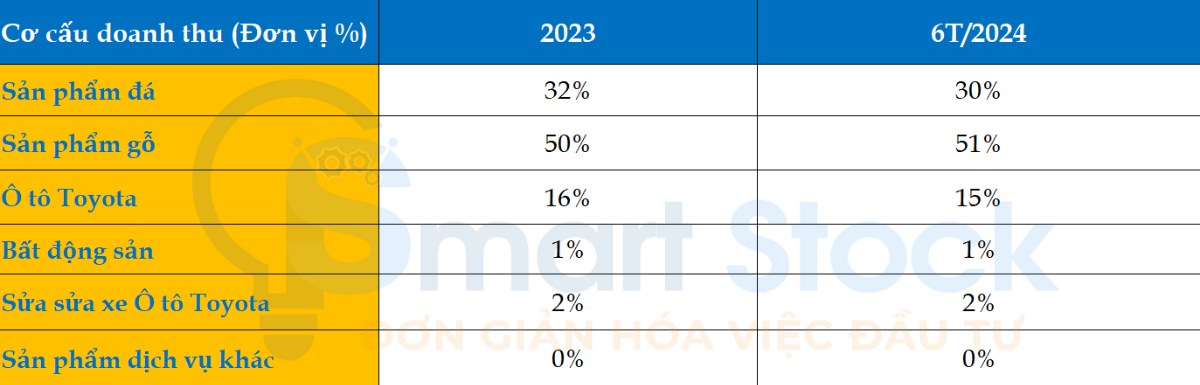

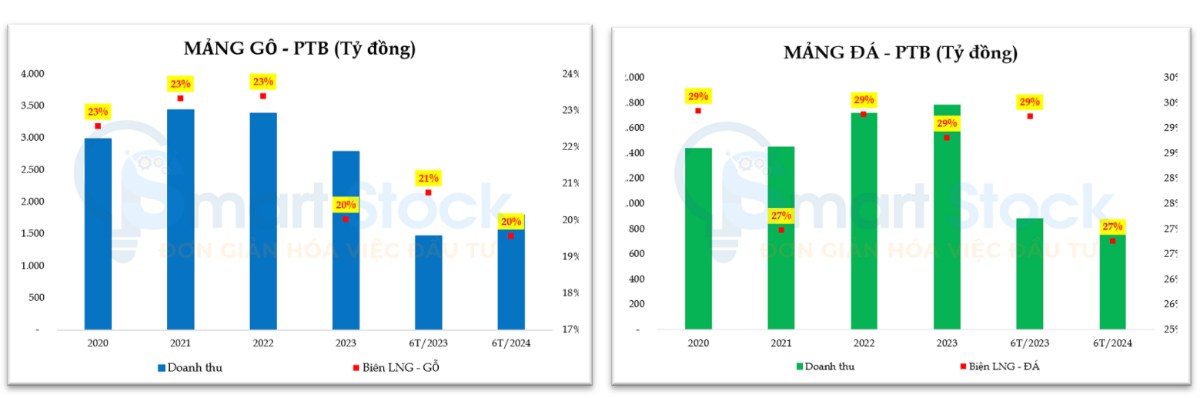

1. Sản xuất và xuất khẩu các sản phẩm đồ gỗ nội thất ngoại thất, hàng thủ công mỹ nghệ (59% đóng góp Doanh thu).

2. Khai thác và chế biến đá granite, đá bazal, đá nghiền sàng (28% đóng góp Doanh thu).

3. Đại lý phân phối ô tô cho thương hiệu Toyota và Dịch vụ kèm theo như Sửa chữa Ô tô (17% đóng góp Doanh thu).

4. Năm 2021 Phú Tài còn bắt đầu hoạt động kinh doanh mảng bất động sản (1% đóng góp Doanh thu).

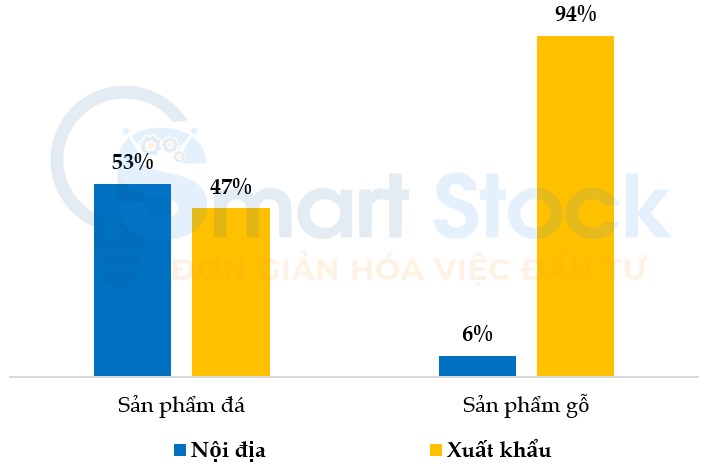

Đối với 2 mảng kinh doanh chủ lực của Phú Tài là Mảng Gỗ và Mảng Đá. Đóng góp 94% doanh thu từ xuất khẩu Gỗ và 47% xuất khẩu Đá sang các thị trường xuất khẩu là Mỹ (Chiếm 60%) và Châu Âu (18%).

Mảng Gỗ: PTB sở hữu 3 nhà máy sản xuất gỗ tại Bình Định và Đồng Nai với tổng công suất 20.000 m3/năm. Nguồn gỗ nguyên liệu của PTB sử dụng để sản xuất 100% đạt chứng nhận FSC .70% từ nội địa (Tự chủ 40%) và 30% Nhập khẩu.

Mảng Đá: PTB sở hữu 11 mỏ đá với trữ lượng lớn trên 53 triệu m3 và công ty có năng lực sản xuất đá ốp lát với công suất hơn 4,3 triệu m2/năm - Phân khúc đá chính của Phú Tài. Bên cạnh đó, phát triển phân khúc Đá thạch anh nhân tạo với biên lợi nhuận cao hơn và xuất khẩu 100% qua thị trường Mỹ.

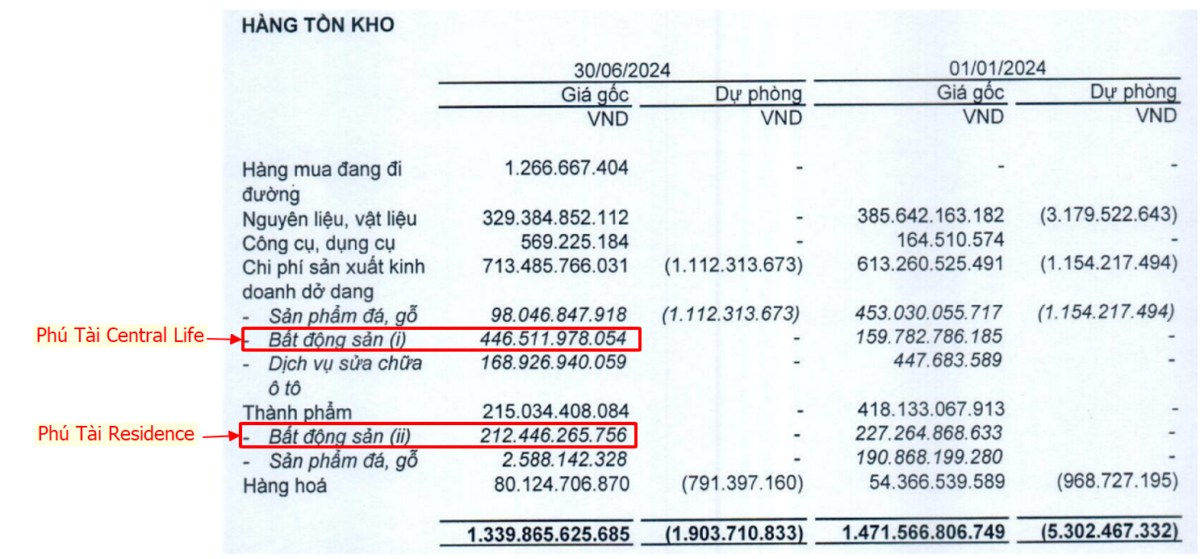

Mảng Bất động sản: Phú Tài hiện có 4 dự án Bất động sản đã và đang triển khai. (1) Sản phẩm "Đầu tay" Phú Tài Residence đã hoàn thiện vào 2021 hiện thành phẩm còn 181 căn hộ/ 634 căn. Tổng quy mô 5.830 m2 bao gồm 634 căn hộ. Tổng vốn đầu tư hơn 876 tỷ đồng. (2) Phú Tài Central Life - Quy Nhơn với quy mô 2.920 m2 tổng số 380 căn hộ. Tổng vốn đầu tư gần 615 tỷ đồng. Hiện đã gần hoàn tất, đợt mở bán đầu tiên trong Q1/2024 với tỷ lệ hấp thụ 100%, dự kiến sẽ bàn giao vào cuối năm 2024. Ngoài ra, Phú Tài Diêu Trì (3) đang trong quá trình đền bù giải phóng mặt bằng và Phú Tài Vân Hà (4) dự kiến khởi công vào giai đoạn 2025 - 2026.

II. TÌNH HÌNH HOẠT ĐỘNG KINH DOANH

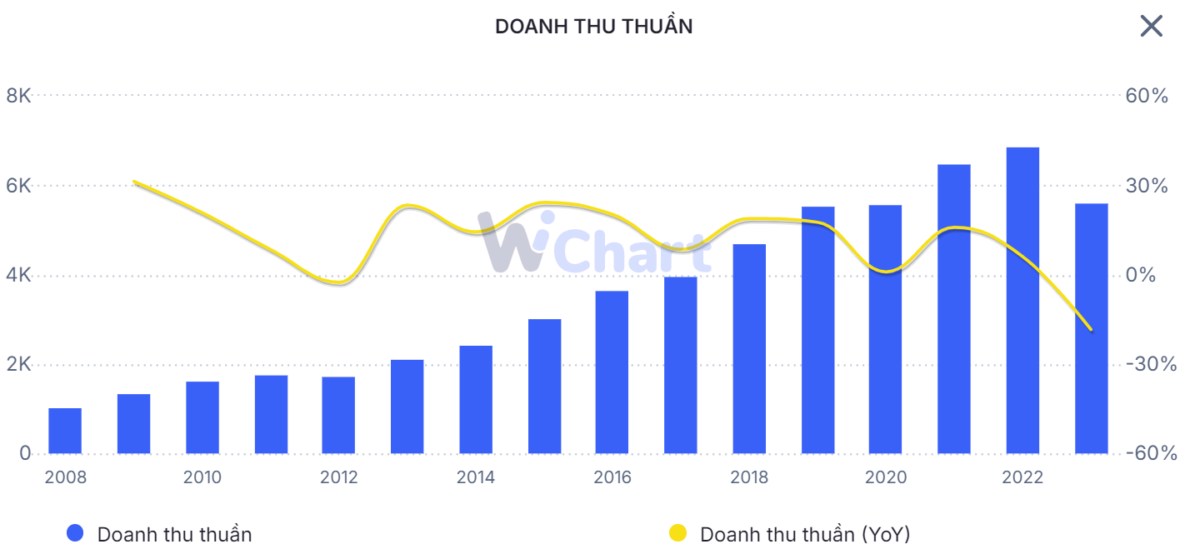

Hoạt động kinh doanh tăng trưởng đều trong giai đoạn 2014 – 2022. Ngoại trừ năm 2020 tác động bởi dịch bên Covid. Năm 2023 đánh dấu 1 năm kinh doanh gặp nhiều khó khăn của Phú Tài. Khó khăn tại thị trường Mỹ - Thị trường xuất khẩu chủ lực của PTB và đặc biệt ảnh hưởng từ đối tác là Nobel House phá sản vào Q4/2023, để lại cho doanh nghiệp 1 khoản phải thu rủi ro là 60 Tỷ đồng. Hiện tại, khoản nợ xấu 60 tỷ đồng đã được PTB trích lập dự phòng 42 tỷ đồng. Và khoản phải thu này đã được PTB trích lập hơn 42 tỷ đồng nợ xấu, và bên Noble House sẽ thanh toán theo quyết định của tòa án.

Phú Tài cho biết, Noble House chỉ chiếm tỷ lệ nhỏ dưới 5% trong tổng doanh thu xuất khẩu tại thị trường Mỹ. Trong khi đó, công ty đang có nhiều khách hàng là các doanh nghiệp uy tín, đã hợp tác lâu năm tại thị trường Mỹ, các khách hàng này luôn trả nợ đúng hạn và chưa có bất cứ khoản nợ quá hạn từ trước đến nay như: Masterband, GigaCloud (Đã mua lại Nobel House vào T12/2023) và Melissa & Doug.

Thị Trường Mỹ và Châu Âu đối mặt với bối cảnh lạm phát cao, môi trường lãi suất cao --> Ảnh hưởng đến thị trường Bất động sản

--> Nhu cầu Nội thất bằng gỗ, hay Đá ốp lát, trang trí nhà sụt giảm đáng kể.

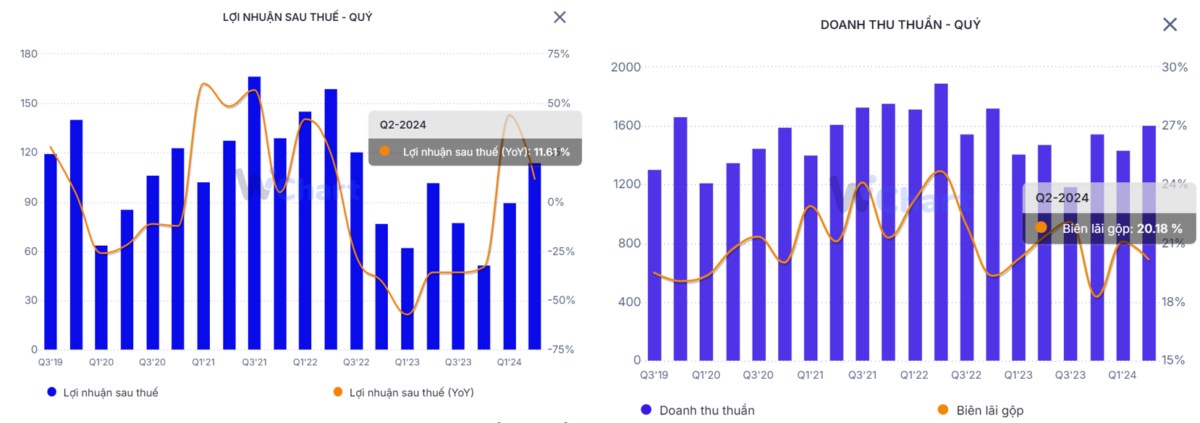

Q2/2024, PTB ghi nhận doanh thu thuần đạt 1.608 tỷ đồng, tăng +9.07% YoY. Bên cạnh đó, đóng góp của doanh thu tài chính đạt 24.4 tỷ đồng, gấp hơn 4 lần so với cùng kỳ năm trước (5,34 tỷ đồng) chủ yếu nhờ lãi từ chênh lệch tỷ giá phát sinh trong nửa đầu năm nay. Vốn là doanh nghiệp chủ yếu hoạt động tại thị trường xuất khẩu, việc tỷ giá USD/VND neo ở mức cao từ đầu năm đến nay đã góp phần thúc đẩy tăng trưởng kết quả kinh doanh của Phú Tài. Trong khi đó, chi phí lãi vay đạt 19.53 tỷ đồng giảm -34.1% so với cùng kỳ năm trước (29.6 tỷ đồng). Qua đó, lợi nhuận sau thuế ghi nhận lãi 114 tỷ đồng, tăng +11.6% YoY. Tiếp tục là quý phục hồi sau khi tạo đáy lợi nhuận thấp nhất tại Q4/2023.

Lũy kế 6 tháng đầu năm, doanh nghiệp này ghi nhận tổng doanh thu thuần 3.045 tỷ đồng và lợi nhuận trước thuế đạt 247 tỷ đồng, lần lượt tăng +5.5% và 23.5% so với cùng kỳ năm trước. Qua đó, hoàn thành 49% kế hoạch doanh thu và 60% kế hoạch lợi nhuận cả năm.

III. ĐIỂM NHẤN ĐẦU TƯ - PHỤC HỒI CHO CHU KỲ MỚI

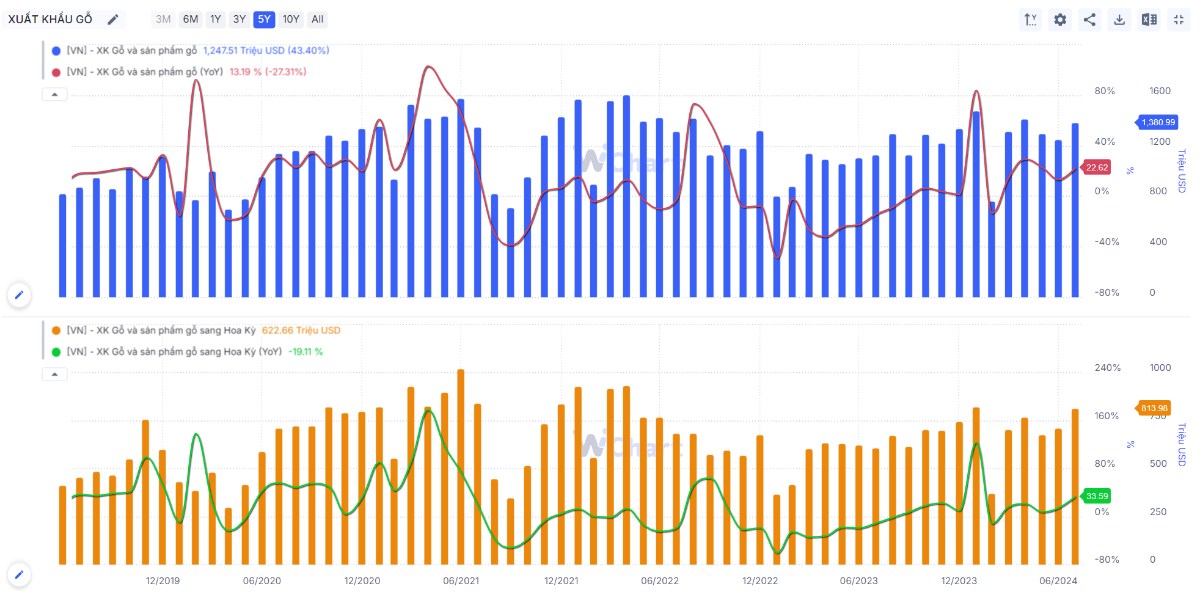

Kim ngạch xuất khẩu Gỗ và sản phầm từ Gỗ liên tục qua các năm xét trong giai đoạn 2014 - 2022, tạo đỉnh vào năm 2022 ở mức 16 tỷ USD. Hiện tại trước bối cảnh khó khăn của thị trường xuất khẩu, năm 2023 có sự chững lại và dần phục hồi trong 6 tháng 2024, với giá trị xuất khẩu Gỗ và các sản phẩm gỗ đạt 8.9 Tỷ USD. Gần như đã khôi phục trở lại thời điểm 2022. Trong đó, Mỹ chiếm 60% tỷ trọng xuất khẩu gỗ của Việt Nam.

Lợi thế cạnh trạnh từ hàng rào thuế quan:

(1) Đạt giấy chứng nhận FSC: Đáp ứng nguồn gốc xuất xứ (70% gỗ nội địa) – “thẻ Visa” đủ điều kiện xuất khẩu vào các thị trường Châu Âu, Mỹ. Và lợi thế cạnh tranh hơn nữa nếu trong tương lại Mỹ đánh thuế lên các sản phẩm gỗ không có chứng chỉ FSC.

(2) Từ tháng 4/2020, Mỹ đã áp thuế với tủ gỗ từ Trung Quốc với mức thuế CBPG từ 4.4% lên 26.2% và thuế Chống trợ cấp từ 13.33% lên 293.45%

Đối với sản phẩm đá thạch anh: Phân khúc có biên lợi nhuận cao hơn đá ốp lát và có tính cạnh tranh hơn khi các sản phẩm đá thạch anh từ thị trường TQ, Thổ Nhĩ Kỳ xuất qua Mỹ có bị đánh thuế CBPG. Trung Quốc là quốc gia đầu tiên bị áp thuế đối với mặt hàng này (từ 11/7/2019), mức thuế chống bán phá giá dao động khoảng từ 265,81% ~ 333,09%, mức thuế chống trợ cấp dao động trong khoảng từ 45,32% ~ 190,99% tùy từng doanh nghiệp Trung Quốc. Sau đó, đến 22/6/2020, Bộ Thương mại Mỹ cũng chính thức áp thuế chống bán phá giá với sản phẩm mặt đá thạch anh từ Ấn Độ và Thổ Nhĩ Kỳ với mức thuế chống bán phá giá dao động trong khoảng từ 2,67% - 5,15% đối với các doanh nghiệp Ấn Độ, từ 0% - 5,17% đối với các doanh nghiệp Thổ Nhĩ Kỳ. Các biện pháp có hiệu lực trong vòng 5 năm kể từ ngày áp dụng.

Sức mua phục hồi tại thị trường xuất khẩu trong môi trường lãi suất dự kiến sẽ bắt đầu giảm trong cuối Q3/2024. Lãi suất trung bình cho các khoản vay 30 năm hiện giảm xuống còn 6.47% (tại ngày 8/8/2024) sau khi đạt đỉnh gần 8% hồi cuối tháng 10 vừa qua. Đây là mức thấp nhất vào năm 2024. Đây là 1 điểm sáng, khi áp lực vay mua nhà hạ nhiệt dần. Lãi suất giảm, thị trường bất động sản sôi động, cũng sẽ là cơ hội cho các doanh nghiệp xuất khẩu bán hàng vào Mỹ trong đó có mặt hàng đồ gỗ nội thất, vật liệu xây dựng sẽ được hưởng lợi.

Cơ hội tăng trưởng của mảng Đá: Khi tham gia tranh thầu cung cấp đá ốp lát cho dự án Sân bay Quốc tế Long Thành, Dự án Nhà ga số 3 của Sân bay Tân Sơn Nhất và Dự án Nhà ga số 2 của Sân bay Nội bài. Với lợi thế khi sở hữu mỏ đá granite giúp PTB tăng khả năng đáp ứng tiêu chí chọn lọc và trúng thầu.

Đối với Dự án Sân bay Long Thành, dự kiến cần khoảng 500.000m2 đá ốp lát… Để đáp ứng cho nhu cầu của dự án, các nhà máy đá ốp lát hiện đang vận hành khoảng 70% công suất. Theo ước tính của Phú Tài, nhu cầu đá ốp lát cho dự án sân bay Long Thành khoảng 300 tỷ đồng.

Cuối cùng là dư địa từ mảng Bất động sản. Với đóng góp biên lợi nhuận gộp giao động ở mức 35% - 45%. Mặc dù chưa chiếm tỷ trọng lớn trong cơ cấu doanh thu, tuy nhiên dự án Phú Tài Central Life gần hoàn thiện với mức độ mở bán lần đầu "Cháy hàng" là triển vọng cho đóng góp doanh thu dự kiến ghi nhận vào Q4/2024.

P/S: Với những điểm nhấn đầu tư trên, Chúng tôi đánh giá Phú Tài là doanh nghiệp có câu chuyện đầu tư đáng chú ý - Kỳ vọng cho 1 sự phục hồi chu kỳ mới. Định giá hiện tại dự trên yếu tố nền so sánh thấp và phục hồi nhu cầu từ thị trường xuất khẩu, P/B dự phóng hợp lý ở mức 2 lần, tương đương giá trị mục tiêu quanh 85.000 đồng/CP. Kết thúc phiên giao dịch ngày 09/08/2024, giá đóng của của PTB ở mức 63.700 đồng/CP, tương đương P/B 1.5 Lần. Đây là vùng giá hấp dẫn để quan tâm cho danh mục đầu tư trung và dài hạn. Bên cạnh đó, giá cổ phiếu cũng có biến động mạnh sau việc bị loại khỏi danh mục được phép cấp margin liên quan đến việc chưa trích lập dự phòng cho khoản nợ xấu của Nobel House. Do vậy, PTB có thêm câu chuyện kỳ vọng được cấp margin trở lại sau khi điều chỉnh BCTC kiểm toán và được chấp thuận toàn phần. Sẽ được hỗ trợ thêm về dòng tiền tham gia đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()