PPC – Lợi nhuận 2024 sẽ tăng trưởng từ mức nền thấp

KQKD 9T/2023: LNST chủ yếu đến từ khoản thu nhập cổ tức CTLK

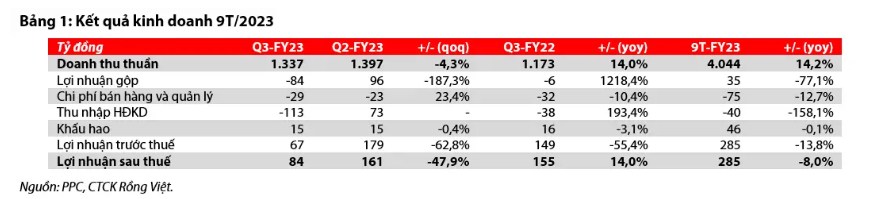

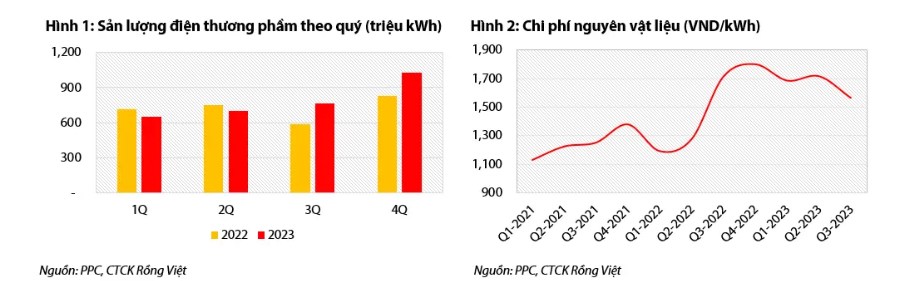

PPC ghi nhận sản lượng điện thương phẩm trong 9T/2023 đạt 2.117 triệu kWh (+3% YoY), trong đó sản lượng điện trong Q3/2023 đã có sự cải thiện (+8% QoQ, +30% YoY) khi tổ máy S6 đi vào vận hành lại trong tháng 9. Doanh thu thuần ghi nhận 4.044 tỷ đồng (+14% YoY), do giá bán trung bình ở mức cao trong nửa đầu năm 2023. Tuy nhiên, LNST trong 9T/2023 ghi nhận 285 tỷ đồng (-8,0% YoY), trong đó, thu nhập cổ tức đến từ CTLK ghi nhận khoảng 276 tỷ đồng.

Q4/2023: LNST dự kiến ghi nhận lỗ

Q4/2023, PPC ghi nhận sản lượng điện thương phầm đạt 1.024 triệu kWh (+34% QoQ, +24% YoY) nhờ tổ máy S6 vận hành trở lại trong tháng 9/2023, phù hợp với kỳ vọng trước đó của chúng tôi. Chúng tôi dự phóng doanh thu của PPC trong Q4/2023 sẽ ghi nhận 1.920 tỷ đồng (+44% QoQ, +22% YoY) trong Q4.

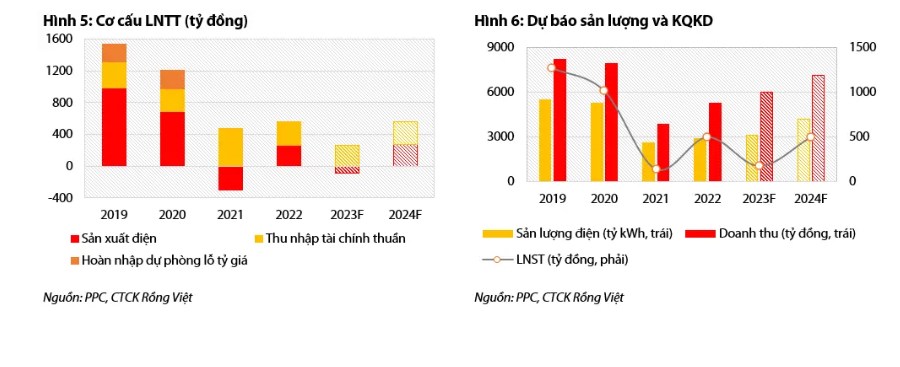

Không ghi nhận đóng góp từ khoản thu nhập cổ tức từ công ty liên kết trong Q4, LNST dự phóng dự kiến ghi nhận mức lỗ 112 tỷ đồng do (1) ghi nhận chi phí sửa chữa tổ máy S6 (ghi nhận 1 lần) và (2) giá FMP thấp trong Q4 ảnh hưởng đến lợi nhuận của doanh nghiệp. Tương ứng, doanh thu thuần và LNST của PPC năm 2023 chúng tôi dự phóng lần lượt đạt 6.015 tỷ đồng (+14% YoY) và 194 tỷ đồng (-32% YoY), tương đương mức EPS là 542 đồng/cổ phiếu.

Triển vọng 2024: Tăng trưởng lợi nhuận đặt vào thu nhập cổ tức CTLK và tổ máy S6 vận hành lại

Trong năm 2024, chúng tôi cho rằng (1) nhu cầu tiêu thụ điện hồi phục, (2) đóng góp từ tổ máy S6, (3) thu nhập cổ tức từ công ty liên kết sẽ là các yếu tố chính thúc đẩy KQKD của PPC. Chúng tôi dự báo (1) sản lượng điện thương phẩm 2024 sẽ ghi nhận mức 4.2 tỷ kWh (+34% YoY), giá bán trung bình sẽ hạ, đạt mức 1.698 đồng/kWh (-11% YoY) với giả định giá than trộn trung bình sẽ hạ nhiệt trong 2024. Tương ứng, chúng tôi dự phóng doanh thu thuần và LNST của PPC trong năm 2024 sẽ đạt 7.142 tỷ đồng (+19% YoY) và 497 tỷ đồng (+186% YoY), tương đương mức EPS là 1.354 đồng/cổ phiếu.

Về phương án chi trả cổ tức, PPC dự kiến sẽ chi trả mức cổ tức tiền mặt 2.150 đồng/cp cho năm tài chính 2023 trong năm 2024, trong đó tỷ lệ cổ tức tiền mặt 2,75% dự kiến đến từ KQ SXKD 2023 và 18,75% đến từ nguồn hoàn nhập quỹ ĐTPT. Chúng tôi giữ nguyên khuyến nghị TÍCH LŨY với giá mục tiêu là 15.500 đồng/cổ phiếu. Với kỳ vọng mức cổ tức tiền mặt 2.150 đồng/cổ phiếu trong 12 tháng tới, tương đương mức sinh lời kỳ vọng 8% dựa trên giá đóng cửa ngày 11/01/2024.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()