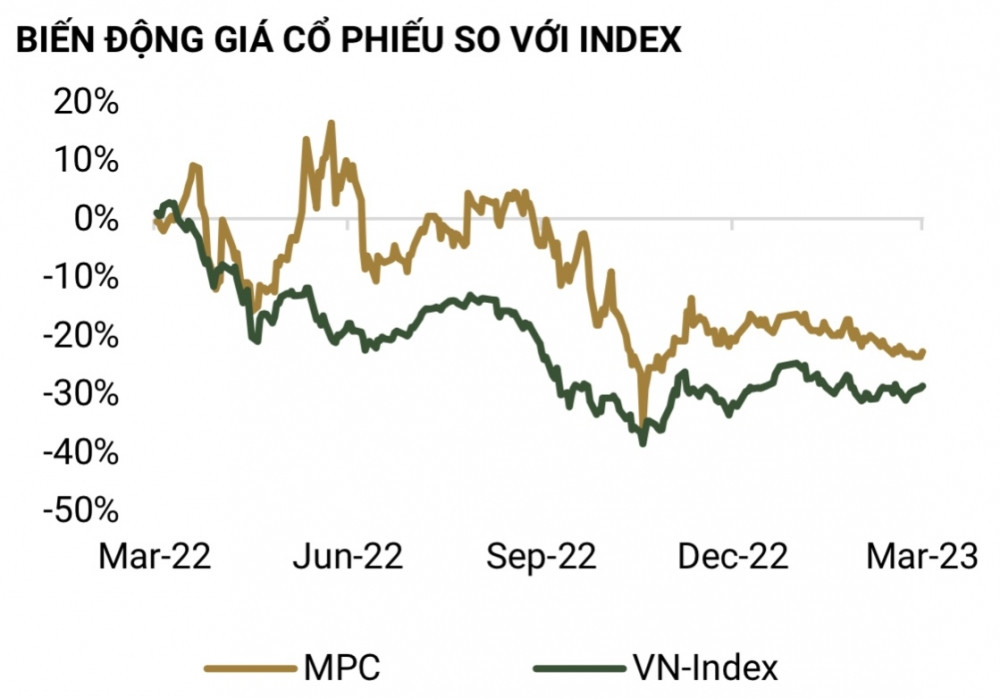

PHS khuyến nghị mua cổ phiếu MPC với mức tăng giá tiềm năng là 16%

Tại báo cáo phân tích doanh nghiệp mới cập nhật, bằng phương pháp định giá DCF và EV/EBITDA, Chứng khoán Phú Hưng (PHS) ước tính mức giá hợp lý dành cho cổ phiếu Tập đoàn Thủy sản Minh Phú (mã chứng khoán: MPC – UPCoM) là 19.600 đồng/cổ phiếu. Do đó, công ty chứng khoán này đưa ra khuyến nghị mua cho MPC với mức tăng giá tiềm năng là 16%.

Vào tháng 10/2021, MPC đã khởi công chuỗi dự án Nhà máy chế biến thủy sản Minh Phú tại Khu công nghiệp Khánh An tại tỉnh Cà Mau được xây dựng trên diện tích 24,6 ha với tổng vốn đầu tư là 1.625 tỷ đồng.

Cụ thể, quy mô chuỗi dự án gồm 3 nhà máy chế biến là Minh Phát, Minh Quí và Minh Phú với công suất của mỗi nhà máy là 18.000 tấn/năm và 1 nhà máy bao bì Quang Minh với công suất 5.000 tấn/năm. Như vậy, sau khi mở rộng thêm các nhà máy chế biến, tổng công suất chế biến của MPC vào năm 2027 dự kiến sẽ đạt 130.000 tấn/năm, tăng thêm gấp 1,7 lần công suất hiện tại.

Chuỗi giá trị tôm thông minh là động lực tăng trưởng doanh thu trong dài hạn: Khu phức hợp được triển khai trên 10.000 ha đất tại tỉnh Kiên Giang với tổng mức đầu tư là 50.000 tỷ đồng, dự kiến sẽ mất 6 năm để triển khai. Song song đó, Minh Phú cũng tập trung gia hóa tôm sú giống kháng bệnh và thích nghi, năng suất cao tăng thị phần tôm sú từ 20% hiện nay lên 50% và cao hơn nữa.

Hưởng lợi từ hiệp định EVFTA: MPC được kỳ vọng hưởng lợi nhiều nhất từ hiệp định EVFTA khi thuế tôm nguyên liệu và sản phẩm tôm được giảm mạnh từ mức 12 - 20% về mức 0%.

Rủi ro cạnh tranh; Rủi ro nguồn nguyên liệu đầu vào; Rủi ro tỷ giá hối đoái.

Về kết quả kinh doanh, lợi nhuận sau thuế năm 2022 đạt 839 tỷ đồng (tăng trưởng 27,7%), hoàn thành 65% kế hoạch. Tuy nhiên, lợi nhuận sau thuế quý 4/2022 giảm mạnh 20,3% so với quý trước, xuống còn 264,7 tỷ đồng do sự sụt giảm nhu cầu tại các thị trường tiêu thụ.

PHS nhận định tiếp nối đà giảm từ những tháng cuối năm 2022, bức tranh xuất khẩu thủy sản vào năm 2023 được dự báo sẽ không thể sáng ngay trở lại trong những tháng đầu năm. Do đó, chuyên gia ước tính doanh thu thuần của MPC năm 2023F đạt 13.403 tỷ đồng (giảm 18,4% so với năm trước).

Biên lợi nhuận gộp năm 2023F giảm xuống mức 15%. Qua đó, lợi nhuận sau thuế giảm 20,3% đạt 668 tỷ đồng dựa trên bối cảnh nhu cầu suy giảm, giá tôm xuất khẩu giảm cùng với cạnh tranh gay gắt từ các thị trường đối thủ.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()