PHR: Tỏa sáng sau cơn mưa

Được thành lập từ năm 1993, Công ty Cổ phần Cao su Phước Hòa (PHR) trực thuộc Tập đoàn Cao su Việt Nam, một doanh nghiệp nhà nước. PHR là doanh nghiệp sản xuất cao su, gỗ và vận hành khai thác các KCN.

Tổng quan doanh nghiệp

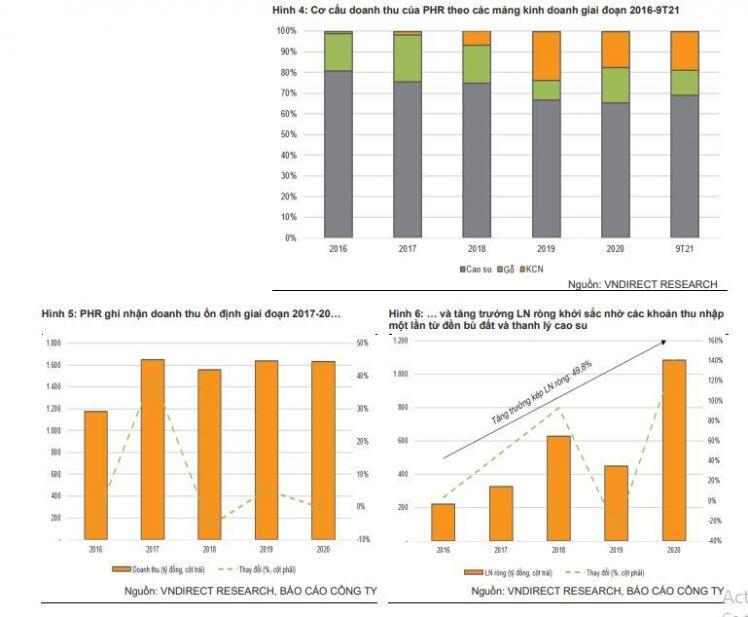

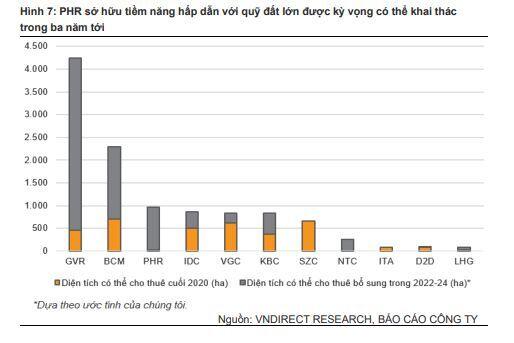

Được thành lập từ năm 1993, Công ty Cổ phần Cao su Phước Hòa (PHR) trực thuộc Tập đoàn Cao su Việt Nam, một doanh nghiệp nhà nước. PHR là doanh nghiệp sản xuất cao su, gỗ và vận hành khai thác các KCN. PHR niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán TP HCM (HOSE/HSX) từ năm 2009. Công ty đạt tốc độ tăng trưởng kép doanh thu 8,5% và LN ròng 49,8% trong giai đoạn 2016-20, chủ yếu nhờ sự đóng góp của các khoản thu nhập một lần từ đền bù đất và thanh lý cao su.

Hiện tại, cao su tự nhiên là mảng kinh doanh lớn nhất của PHR, chiếm 69,0% doanh thu trong 9T21. PHR hiện đang tập trung vào việc chuyển đổi đất cao su thành KCN theo chiến lược dài hạn của công ty mẹ

KCN – động lực tăng trưởng LN ròng chính cho PHR giai đoạn 2022-25

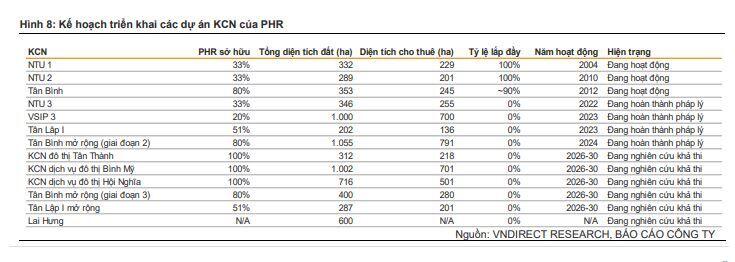

Đặt mục tiêu chuyển đổi hơn 5.600ha diện tích cao su sang KCN tại Bình Dương, trung tâm công nghiệp và logistic lý tưởng tại phía Nam

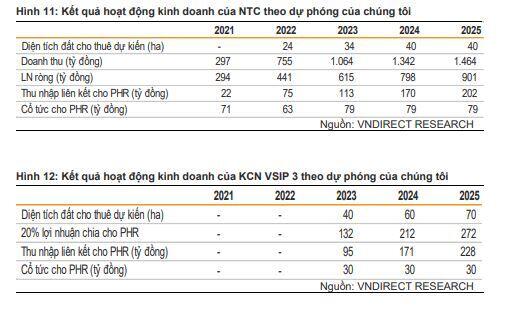

Để nắm bắt nhu cầu thuê đất KCN đang ngày càng tăng tại các tỉnh phía Nam, được thúc đẩy bởi xu hướng dịch chuyển sản xuất với chiến lược “Trung Quốc+1”, PHR đặt mục tiêu chuyển đổi hơn 5.600ha diện tích cao su sang KCN (gồm khoảng 4.000ha tự phát triển và khoảng 1.600ha chuyển nhượng cho các chủ đầu tư khác), tương đương 48,5% quỹ đất KCN hiện tại của Bình Dương. Trong đó, chúng tôi nhận thấy có 4 KCN tiềm năng có thể đưa vào khai thác trong ba năm tới (tương đương 2.600ha), gồm KCN NTU 3 (345ha, PHR sở hữu 32,85%) từ 2022, KCN VSIP 3 (1.000ha, PHR sở hữu 20%) từ 2023, KCN Tân Lập 1 (202ha, PHR sở hữu 51%) từ 2023 and KCN Tân Bình mở rộng (1.055ha, PHR sở hữu 80%) từ 2024.

Tất cả các KCN này đều nằm trên địa bàn tỉnh Bình Dương, một trung tâm công nghiệp và logistic tại phía Nam Việt Nam với 28 KCN hiện hữu. Bình Dương đang nổi lên như một điểm sáng thu hút vốn FDI trong xu hướng di dời ngành sản xuất khỏi Trung Quốc. Tính đến ngày 20/9, Bình Dương đứng thứ 3 cả nước về thu hút vốn đầu tư trực tiếp nước ngoài (sau TP.HCM và Hà Nội) với 3.855 dự án, thu hút tổng vốn đăng ký 34,9 tỷ USD từ 65 quốc gia. Chúng tôi tin rằng các khu công nghiệp này có thể thu hút các nhà đầu tư và giúp thu nhập của PHR tăng đột biến trong dài hạn.

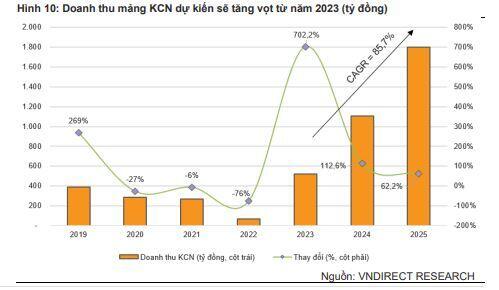

Doanh thu mảng KCN dự kiến sẽ tăng vọt từ năm 2023

PHR hiện đang vận hành KCN Tân Bình (353ha) từ năm 2012. Giai đoạn 2018- 20, PHR chuyển sang sử dụng phương pháp ghi nhận một lần, giúp doanh thu KCN giai đoạn này đạt tăng trưởng kép 64,2%. Tuy nhiên, KCN Tân Bình đang dần được lắp đầy với tỷ lệ lấp đầy khoảng 90% tại cuối Q3/21, trong khi 15ha diện tích cho thuê còn lại vẫn chưa sẵn sàng cho thuê do vấn đề đền bù đất đai. Do đó, chúng tôi dự báo doanh thu KCN 2022 sẽ giảm mạnh 75,7% svck (65 tỷ đồng), chủ yếu từ phân bổ 1.460,2 tỷ đồng doanh thu chưa thực hiện cuối Q3/21.

Tuy nhiên, doanh thu KCN của PHR được kỳ vọng tăng mạnh mẽ với tốc độ tăng trưởng kép 85,7% trong 2023-25, nhờ đóng góp của KCN Tân Lập 1 và KCN Tân Bình mở rộng. Chúng tôi dự báo diện tích đất KCN cho thuê của PHR sẽ đạt tăng trưởng kép 93,2% trong 2023-25 với giá thuê trung bình khoảng 130-160 USD/m2/kỳ thuê. Chúng tôi ước tính doanh thu KCN đạt 521 tỷ đồng (+702,2% svck) trong năm 2023 và 1.109 tỷ đồng (+112,6% svck)/1.799 tỷ đồng (+62,2% svck) trong 2024-25.

Thu nhập một lần từ đền bù đất là động lực tăng trưởng LN ròng chính năm 2022

Sau khi nhận khoản thanh toán 860 tỷ đồng bồi thường và hỗ trợ tái định cư cho 347ha KCN NTU3 trong năm 2020, PHR có kế hoạch nhận một khoản thanh toán tương tự khác tại KCN VSIP 3 trong năm 2021. Tuy nhiên do đợt dịch bùng phát lần thứ 4 và các cuộc điều tra vi phạm quy định về quản lý tài sản công tại Bình Dương, chúng tôi cho rằng KCN VSIP 3 sẽ nhận phê duyệt cuối cùng vào năm 2022. Dự kiến khoản đền bù là 898 tỷ đồng, bồi thường cho 691ha và hỗ trợ thiệt hai do thanh lý vườn cao su sớm, trong đó PHR đã nhận được khoản tạm ứng 150 tỷ đồng trong 2019. Chúng tôi kỳ vọng PHR có thể nhận được toàn bộ số tiền đền bù là 898 tỷ đồng vào năm 2022, sau khi nhận được quyết định thu hồi đất tại KCN VSIP 3 từ UBND tỉnh Bình Dương.

Bên cạnh KCN VSIP3, chúng tôi nhận thấy PHR còn một khoản tiềm năng từ việc đền bù 600ha đất cao su tại KCN Lai Hưng (do Becamex phát triển), đã được quy hoạch trong quy hoạch chung quốc gia. Nhưng cả hai doanh nghiệp hiện nay vẫn chưa thương lượng về phương thức đền bù và phát triển dự án. Trong trường hợp dự án vẫn được thực hiện, PHR kỳ vọng sẽ là đối tác (sở hữu 50%) để phát triển dự án. Chúng tôi hiện chưa tính đến khoản đền bù này trong tính toán hiện tại do thiếu các thông tin chi tiết.

Các KCN mới trong các công ty liên doanh liên kết thúc đẩy LN ròng từ 2022

Chúng tôi ước tính thu nhập từ liên doanh liên kết của PHR sẽ tăng mạnh từ năm 2022 khi các KCN NTU3 và VSIP 3 đi vào hoạt động. PHR sở hữu 32,8% NTC, chúng tôi kỳ vòng NTC sẽ nhận phê duyệt cho phép khai thác KCN NTU3 (345ha) vào Q4/21 - đầu năm 2022 và bắt đầu mở bán KCN này từ năm 2022. Đối với KCN VSIP 3, bên cạnh khoản tiền đền bù, PHR sẽ được chia 20% lợi nhuận từ doanh số bán 691ha đất và 20% lợi nhuận được chia từ cổ phần trong dự án này.

Triển vọng tích cực hơn trong mảng cao su tự nhiên

PHR là một trong những nhà sản xuất cao su lớn nhất Việt Nam

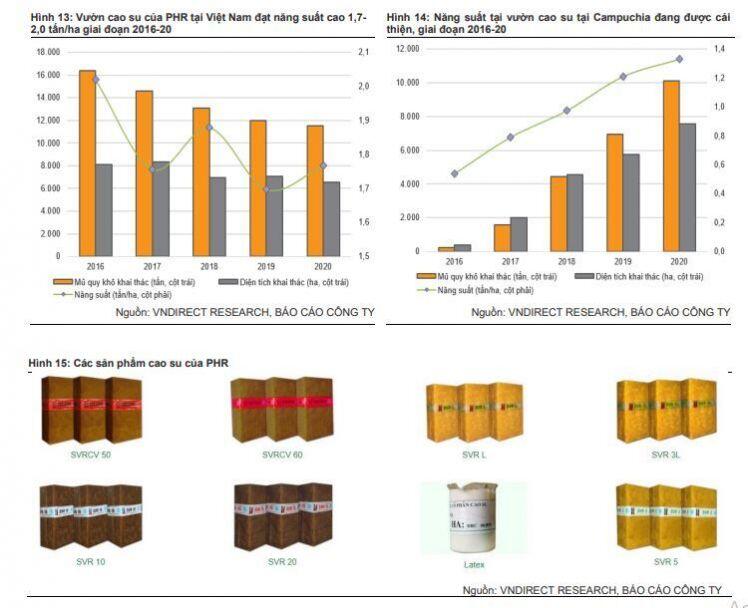

PHR là một trong những nhà sản xuất cao su lớn nhất trong ngành cao su của Việt Nam với 14.500ha diện tích cao su ở Bình Dương và khoảng 8.000ha diện tích cao su ở Campuchia. PHR đứng thứ 2 trong số các thành viên của Tập đoàn Cao su Việt Nam (GVR) về sản lượng khai thác tại Việt Nam. Hiện tại, công ty sở hữu ba nhà máy chế biến mủ cao su với tổng công suất thiết kế 27.000 tấn/năm, bao gồm nhà máy chế biến Bố Lá (6.000 tấn/năm), nhà máy chế biến mủ ly tâm (3.000 tấn/năm) và nhà máy chế biến Cua Paris (18.000 tấn/năm).

PHR chủ yếu tập trung vào cao su kỹ thuật (TSR), được sử dụng rộng rãi trong sản xuất lốp xe, bao gồm SVR 10, SVR 20, SVR 3L, SVR 5, SVR CV 50, SVR CV 60. Hiện tại, TSR đã trở thành loại phổ biến nhất thị trường, chiếm 70% trong số các sản phẩm cao su tự nhiên trên thế giới, theo Shanghai International Energy Exchange.

Các vườn cao su non tại Campuchia và Việt Nam sẽ thúc đẩy doanh thu mảng cao su giai đoạn 2022-25

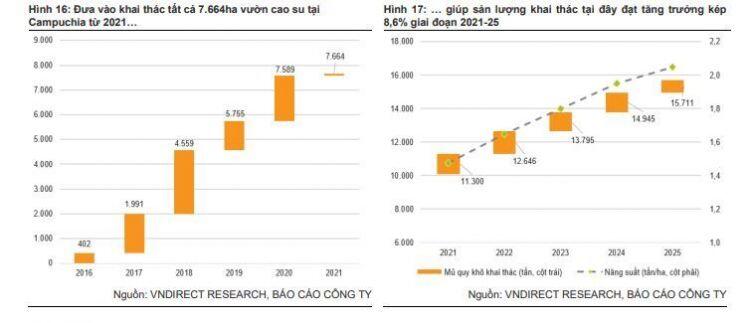

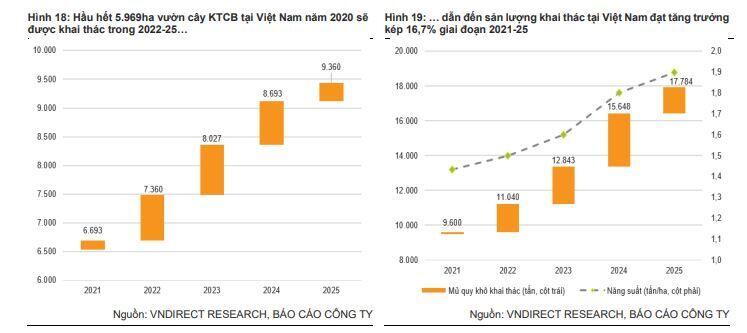

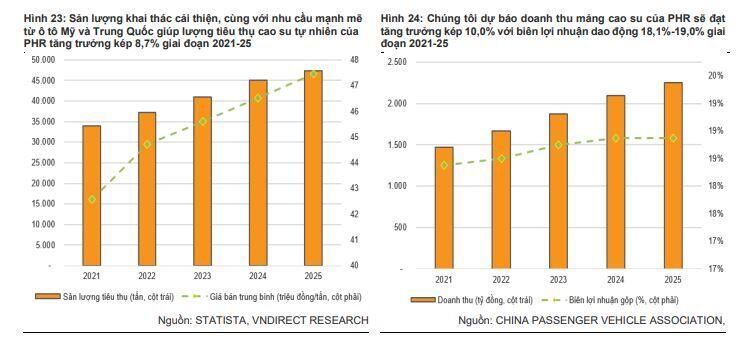

Tại Bình Dương, PHR có 6.530ha diện tích vườn cây khai thác và 5.969ha diện tích KTCB vào cuối 2020. Hầu hết vườn cây KTCB có thể đưa vào khai thác trong 2022-25, hỗ trợ sản lượng khai thác mủ quy khô tại Việt Nam giai đoạn này tăng trưởng kép 16,7%. Cùng lúc đó, vườn cây cao su tại Kampong Thon, Campuchia trồng từ 2009 đã được đưa vào khai thác 7.589ha (99% diện tích cao su tại Campuchia) trong năm 2020. Chúng tôi kỳ vọng sản lượng khai thác mủ quy khô tại Campuchia tăng trưởng kép 8,6% giai đoạn 2021-25 với năng suất trung bình là 1,8 tấn/ha.

Hưởng lợi từ giá cao su tự nhiên tăng và nhu cầu toàn cầu phục hồi

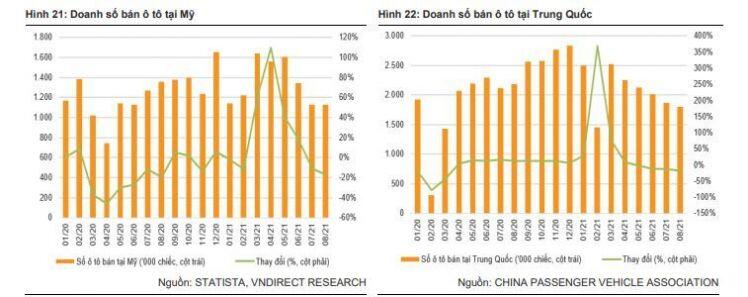

Theo dự báo của Expert Market Research, nhu cầu cao su tự nhiên toàn cầu sẽ tăng trưởng kép 4,8% giai đoạn 2021-26, đạt 20,1 triệu tấn vào năm 2026, phản ánh nhu cầu từ ô tô tại Mỹ và Trung Quốc phục hồi cũng như nhu cầu nguyên liệu cho găng tay cao su tăng mạnh trong thời kỳ đại dịch. Tuy nhiên, nguồn cung vẫn đang bị hạn chế trong năm 2021 do sự gia tăng lây lan của Covid-19 tại các nước sản xuất như Thái Lan, Indonesia, Malaysia. Theo ANRPC, nguồn cung cao su tự nhiên toàn cầu thiếu hụt hơn 800.000 tấn trong 9T21. Dẫn đến giá cao su trung bình đã tăng 51,4% svck lên 2,12 USD/kg vào tháng 6 năm 2021. Trading Economics cho rằng xu hướng gia cao su tăng có thể sẽ tiếp tục trong năm 2022, được thúc đẩy bởi giá dầu tăng.

Nhờ đó xuất khẩu cao su của Việt Nam trong 9T21 đạt 1,3 triệu tấn (+17,1% svck), trị giá 2,2 tỷ đô la Mỹ (+52,7% svck), theo Bộ Công thương. Giá cao su xuất khẩu bình quân của Việt Nam trong tháng 9/2021 khoảng 1.646 USD/tấn (+22,7% svck).

Chúng tôi dự phóng doanh thu mảng cao su của PHR tăng trưởng kép 10,0% giai đoạn 2021- 25

Hưởng lợi từ nhu cầu cao su tự nhiên phục hồi và nguồn cung thiếu hụt, doanh thu mảng cao su 9T21 của PHR đạt 1.039,0 tỷ đồng (+37,7% svck), nhờ sản lượng tiêu thụ tăng 16,5% svck và giá bán bình quân tăng 37,1% svck. Chúng tôi dự báo doanh thu cao su của PHR sẽ đạt tăng trưởng kép 10,0% với sản lượng tiêu thụ tăng trưởng kép 8,7% giai đoạn 2021-25, nhờ 1) nhu cầu mạnh mẽ từ thị trường ô tô tại Mỹ và Trung Quốc và 2) sản lượng khai thác tại Mỹ và Việt Nam tăng trưởng kép 12,5% giai đoạn 2021-25. Chúng tôi cũng ước tính tỷ suất biên lợi nhuận gộp mảng cao su của PHR sẽ dao động khoảng 18,1% - 19,0%, với giả định giá bán cao su tự nhiên trung bình dao động ở mức 43,4- 47,5 triệu đồng/tấn trong giai đoạn 2021-25.

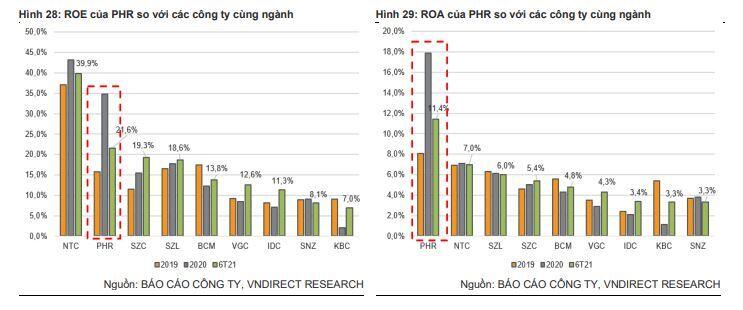

Tài chính lành mạnh giúp PHR tối ưu hóa khả năng sinh lời hơn các công ty cùng ngành

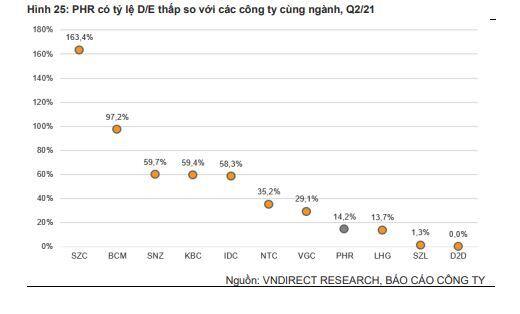

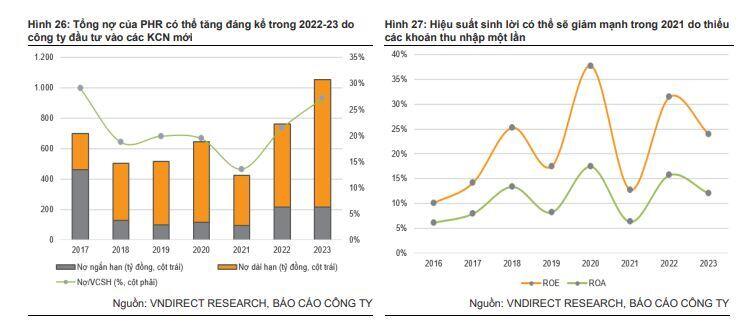

Chúng tôi cho rằng công ty đang hoạt động ổn định, không gặp khó khăn trong việc thu hồi công nợ và tình trạng ứ đọng hàng tồn kho. Tại thời điểm cuối Q2/21, PHR duy trì cơ cấu tài chính lành mạnh, tỷ lệ Nợ vay/Vốn chủ sở hữu (D/E) chỉ ở mức 0,14x, tiền và các khoản tương đương tiền chiếm tỷ trọng lớn với 2.031 tỷ đồng, chiếm 33,3% tổng tài sản. Chúng tôi cho rằng đây là một lợi thế của PHR trong việc kiểm soát tình hình tài chính của mình, từ đó giúp công ty có thêm dư địa để huy động thêm vốn vay để tài trợ cho KCN mới trong 2022-24.

Trong các công ty cùng ngành, PHR có tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) cao thứ hai với 21,6% vào cuối Q2/21, nhờ lợi nhuận ròng trong 6 tháng cuối 2020 tăng mạnh 75,5% svck.

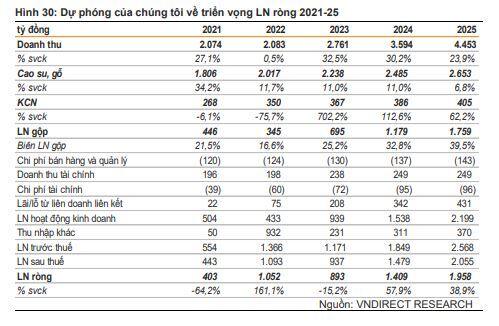

Triển vọng LN ròng 2021-23

Chúng tôi ước tính doanh thu năm 2021 của PHR tăng 27,1% svck nhưng LN ròng giảm mạnh 64,2% svck, do:

Doanh thu mảng cao su tự nhiên tăng 34,2% svck nhờ giá bán bình quân tăng 30,3% svck do nhu cầu toàn cầu phục hồi và nguồn cung thiếu hụt.

Doanh thu mảng KCN giảm 6,1% svck xuống 267,7 tỷ đồng do diện tích cho thuê hạn chế.

Thu nhập khác giảm 94,7% svck chỉ còn 49,9 tỷ đồng do thiếu các khoản thu nhập một lần từ đền bù đất và thanh lý cao su.

Năm 2022, chúng tôi dự báo doanh thu PHR tăng 0,5% svck nhưng LN ròng tăng mạnh mẽ 161,1% svck nhờ:

Doanh thu mảng cao su tự nhiên tăng 11,7% svck nhờ nhu cầu toàn cầu phục hồi

Doanh thu mảng KCN giảm sâu 75,7% svck còn 65 tỷ đồng do diện tích cho thuê hạn chế.

Thu nhập khác tăng vọt 18 lần svck lên 932,4 tỷ đồng nhờ khoản thanh toán đền bù đất từ KCN VSIP 3.

Năm 2023, chúng tôi dự phóng doanh thu PHR tăng 32,5% svck nhưng LN ròng giảm 15,2% svck do:

Doanh thu mảng KCN nhảy vọt +702,2% svck nhờ đưa vào khai thác KCN Tân Lập 1 (202ha) từ 2023.

Nhưng thu nhập khác giảm 75,2% svck do thiếu khoản thu nhập đền bù đất.

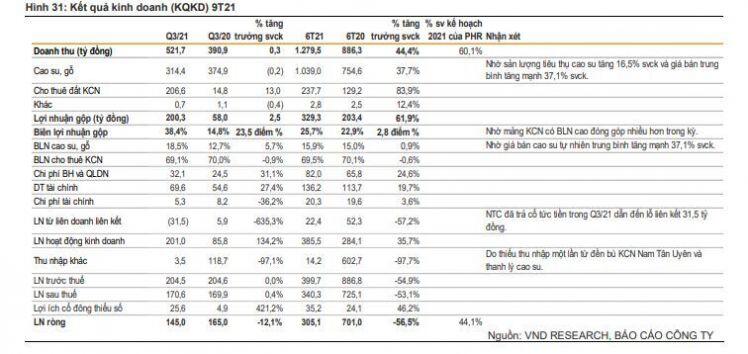

KQKD 9T21: LN ròng giảm mạnh do thiếu các khoản thu nhập một lần

TRIỂN VỌNG NGÀNH BĐS KHU CÔNG NGHIỆP TẠI VIỆT NAM

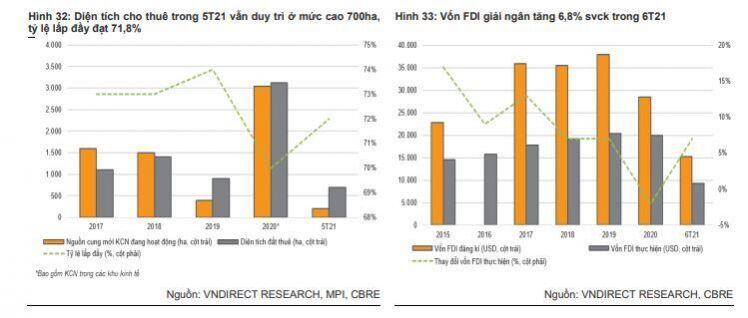

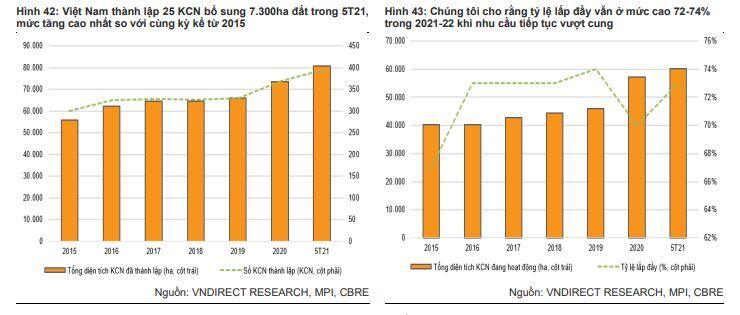

Diện tích cho thuê trong 5T21 vẫn duy trì ở mức cao 700ha, tỷ lệ lấp đầy đạt 71,8%

Diện tích đất công nghiệp cho thuê duy trì ở mức cao 700ha (-12,5% svck) trong 5T21. Nguồn cầu tiếp tục vượt cung mới, do đó tỷ lệ lấp đầy tăng 1,6% (so với cuối năm 2020) lên 71,8%. Chúng tôi tin rằng nhu cầu đất công nghiệp sẽ tiếp tục tăng cao trong nửa cuối 2021 và 2022 bởi dòng vốn FDI và mở rộng sản xuất đang diễn ra mạnh mẽ, đặc biệt sự tham gia của Foxconn, OPPO sẽ giúp thu hút nhiều nhà cung cấp/nhà thầu phụ cũng như mở ra cơ hội cho ngành công nghiệp hỗ trợ Việt Nam

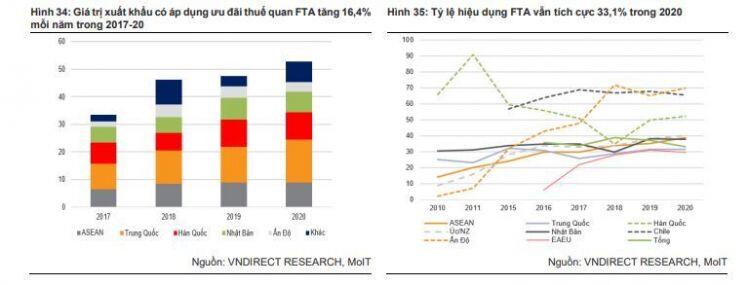

Các hiệp định thương mại tự do (FTA) và chuyển dịch sản xuất từ Trung Quốc giúp thu hút dòng vốn FDI vào Việt Nam

Theo Bộ Công thương, giá trị xuất khẩu được hưởng ưu đãi thuế FTA năm 2020 đạt 52,76 tỷ USD (+10,9% svck). Bên cạnh đó, nhờ EVFTA có hiệu lực, Việt Nam đã cấp 127.296 bộ C/O mẫu EUR.1 trị giá 4,8 tỷ USD tính từ 01/08/2020 tới đầu tháng 4 năm 2021. Xuất khẩu của Việt Nam sang EU đến năm 2030 dự kiến sẽ tăng 44,4%. Chúng tôi cho rằng hiệp định EVFTA sẽ giúp thúc đẩy đầu tư sản xuất tới Việt Nam, giúp duy trì dòng vốn FDI trong các năm tới.

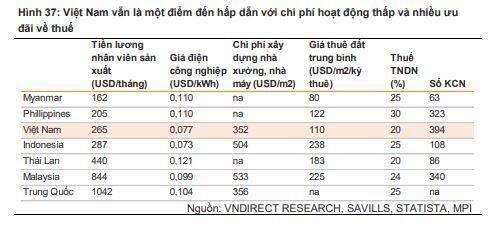

Chi phí hoạt động thấp và nhiều ưu đãi về thuế sẽ là nhân tố giúp Việt Nam hấp dẫn giữa chiến lược “Trung Quốc + 1”

Dù giá thuê đất khu công nghiệp tại Việt Nam tăng mạnh từ 2019 nhưng với mức giá 110 USD/m2/kỳ thuê tại Q2/21 vẫn là mức thấp thứ hai trong khu vực, chỉ cao hơn giá thuê đất tại Myanmar. Tại Việt Nam, lương công nhân thấp hơn nhiều so với Thái Lan và Malaysia. Trong khi đó, chỉ có Indonesia có mức giá điện thấp hơn so với Việt Nam.

Bên cạnh chi phí hoạt động thấp, Việt Nam đã cắt giảm thuế thu nhập doanh nghiệp (TNDN) từ mức 22% xuống mức 20% vào năm 2016 cho tất cả các công ty trong nước và nước ngoài để tăng cường thu hút sản xuất. Ngoài ra, các công ty tại các khu công nghiệp còn được hưởng các ưu đãi khác như miễn/giảm thuế và miễn thị thực. Các ưu đãi thuế phổ biến dành cho các công ty ở các khu công nghiệp bao gồm miễn thuế trong 2 đến 4 năm, giảm thuế trong 3 đến 15 năm và miễn thuế nhập khẩu.

Tiềm năng rộng sản xuất mạnh mẽ từ các doanh nghiệp nước ngoài và doanh nghiệp nội địa

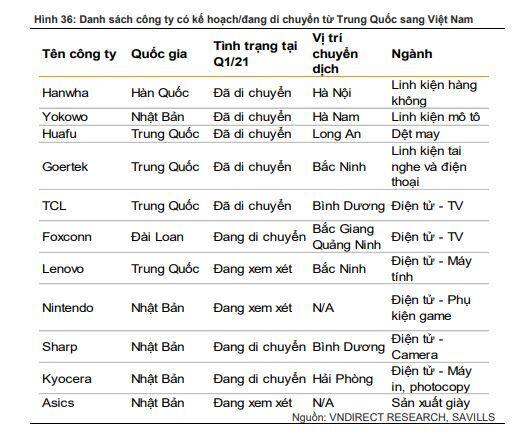

Chúng tôi quan sát thấy các khách thuê hiện hữu đang tích cực mở rộng sản xuất tại Việt Nam nhờ nền tảng sản xuất vững chắc của Việt Nam. Theo JETRO, gần 47% doanh nghiệp Nhật Bản có kế hoạch mở rộng sản xuất kinh doanh tại Việt Nam trong 1-2 năm tới. LG Electronics, Intel, Mitsubishi Motors, và Ford cũng đã thông báo kế hoạch mở rộng tại Việt Nam. Bên cạnh đó, nhiều doanh nghiệp hỗ trợ trong nước cũng được hưởng lợi từ làn sóng FDI và dự kiến mở rộng sản xuất như O.N Vina, một đối tác của Samsung.

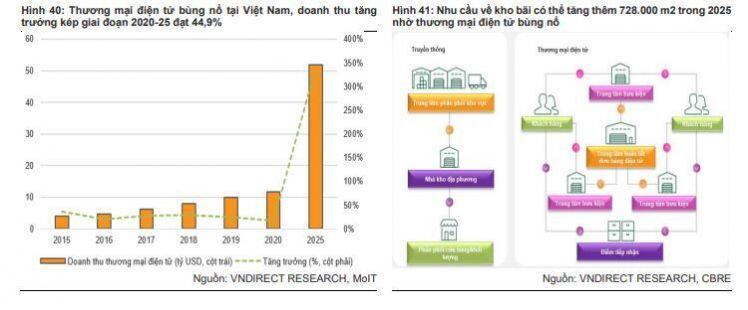

Thương mại điện tử bùng nổ tại Việt Nam, thúc đẩy nhu cầu thuê đất KCN làm dịch vụ kho bãi

Theo Bộ Công thương, doanh thu từ thương mại điện tử của Việt Nam đang bùng nổ với tốc độ tăng trưởng kép ước tính đạt 44,9% lên 52 tỷ USD trong giai đoạn 2020-25. Theo CBRE Châu Á, sự tăng trưởng trong lĩnh vực thương mại điện tử sẽ thúc đẩy nhu cầu kho bãi thêm 350.000 m2 với doanh thu thương mại điện tử khoảng 25-27 tỷ USD, tương đương với 728.000 m2 trong năm 2025 cho Việt Nam.

Nguồn cung đang được đẩy mạnh bổ sung để đáp ứng nhu cầu đất khu công nghiệp ngày càng tăng trong các năm tới

Trong bối cảnh nhu cầu đang vượt cung, Việt Nam tăng tốc độ thành lập bổ sung đất KCN để đáp ứng nhu cầu. Trong 5T21, Việt Nam thành lập mới 25 khu công nghiệp (KCN), bổ sung 7.300ha diện tích đất công nghiệp, mức tăng diện tích đất cao nhất kể từ năm 2015. Tính đến tháng 5/2021, Việt Nam có 394 KCN được thành lập, với tổng diện tích đất công nghiệp là 80.900ha (+9,9% so với cuối năm 20). Trong đó, 286 KCN với 57.300ha đất công nghiệp đang hoạt động, 108 KCN với 23.600ha đang xây dựng, giúp đảm bảo nguồn cung trong tương lai.

Tập trung mở rộng nguồn cung KCN phía Nam

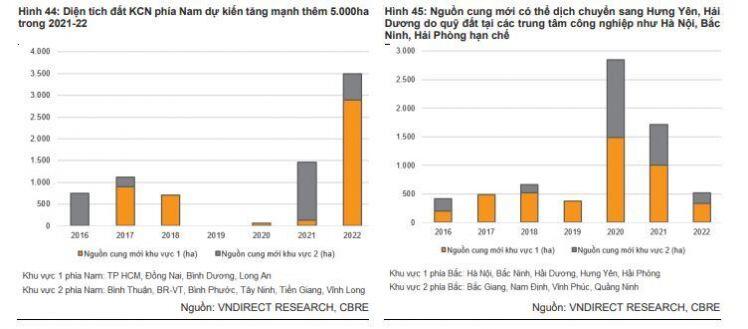

Diện tích đất KCN ở phía Nam dự kiến sẽ tăng thêm hơn 5.000ha trong 2021- 22 để đáp ứng nhu cầu ngày càng tăng trong khu vực. Cơ sở hạ tầng đang được đẩy mạnh phát triển với các dự án sắp và đang được triển khai như 11 dự án thành phần cao tốc Bắc Nam, đường cao tốc Trung Lương - Mỹ Thuận và giai đoạn một của dự án sân bay quốc tế Long Thành.

Chúng tôi cho rằng giá thuê tiếp tục tăng trong nửa cuối 2021 và 2022 do nhu cầu cao và nguồn cung hạn chế

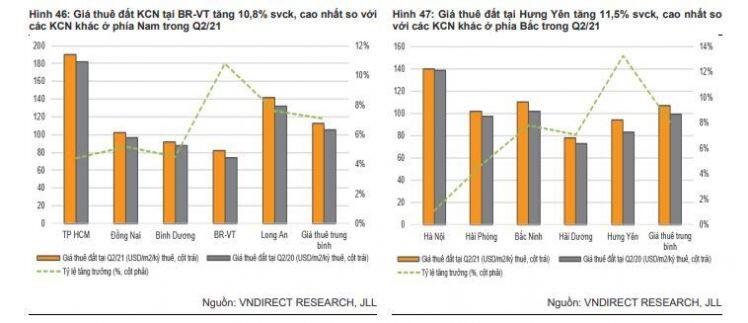

Theo JLL, giá thuê đất tại hai vùng công nghiệp trọng điểm vẫn tăng mạnh trong Q2/21, cụ thể các tỉnh phía Nam tăng trung bình 7,1% svck lên 113 USD/m2/kỳ thuê và các tỉnh phía Bắc tăng 5,9% svck lên 107 USD/m2/kỳ thuê. Tại phía Nam, chúng tôi quan sát thấy giá thuê đất KCN tại BR-VT tiếp tục tăng mạnh nhất 10,8% svck trong Q2/21. Hưng Yên và Bắc Ninh ghi nhận mức tăng ấn tượng lần lượt là 11,5% svck và 8,2% svck. Với nhu cầu tăng cao, chúng tôi cho rằng giá cho thuê sẽ tiếp tục tăng trong nửa cuối 2021 và 2022, đặc biệt là đối với các KCN ở khu vực trung tâm, do nguồn cung thiếu hụt.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()