Phân tích một doanh nghiệp bắt đầu từ đâu?

Thị trường giảm 30% từ đỉnh,PE hiện tại tương đương vụ khủng hoảng covid 2020, thời điểm đó ai VNINDEX về 650 ai cũng sợ, cuối cùng những nhà đầu tư thực thụ lao vào múc lấy múc để để rồi xxx lần sau khi thị trường bắt đầu 1 con sóng mới.

Thật sự cơ hội lộ ra rất nhiều nhưng không phải ai cũng nhận ra bởi mọi người đều sợ, sợ cái cảm giác mua xong lại lỗ, sợ cái màu đỏ của tài khoản và sợ cả cái dấu - . Nhiều anh em đu đỉnh 1500 thì đã chuyển sang trạng thái sang chấn tâm lý, ám ảnh , tương lai chỉ một màu đen. Hãy bõ qua định kiến thị trường, quá khứ đau thương mà nhìn thực tại khách quan, nếu tính từ giá sau chia thì SSI giảm 70%, VND 65%, HPG 60%, HSG 75%, STB, TCB, CTG,,,,đều giảm 50 - 60%, nhóm bđs KCN NLG 65%, IDC 50%...và hàng loạt penny mốc cống giảm 60-80%. Những cổ phiếu anh em dám mua trần mấy tháng trước mà bây giờ còn 1/3 hoặc nữa giá lại sợ sao ??? Giai đoạn vùng đáy này không giống kéo xả vung đỉnh cứ mua là lãi, nên chiến lược đầu tư tốt nhất là tích sản những cổ phiếu thật sự tốt, doanh nghiệp tăng trưởng trở lại vào chu kỳ sau, giá cổ phiếu sẽ tăng ở con sóng mới. Nền kinh tế lúc suy lúc thịnh nhưng sẽ không tàn, thị trường lúc mạnh lúc yếu nhưng vẫn sẽ còn, rồi đến khi mọi người nhận ra mọi thứ quá rẻ, tương lai sáng lạng thì giá cổ phiếu đã tăng vài trăm % rồi. Đó là đỉnh, nơi chết chóc thật sự, nên nhớ người mua đáy chỉ trầy xước vài vết nhỏ vì nằm gai nếm mật, còn người đu đỉnh thì bõ mạng nơi đỉnh cao.

Giai đoạn này cực kì chán nãn, mua xong hàng về nhiều khi lỗ, dòng tiền không có, tăng vài phiên đã chửng lại, đây là giai đoạn tốt nhất để anh em trao dồi thêm kiến thức, đầu tư một cách nghiêm túc thay vì hóng hớt 800 cái hội nhóm, diễn đàn đọc hết tin từ Fed bên Mỹ, sau đó ngó qua Trung đông xem nhóm Opec làm gì, rồi lại hóng hớt Nga – Ukraine khi có tin tức, nhưng kiến thức về doanh nghiệp, thứ quyết định giá cổ phiếu lại không có để rồi người ta phím mua con gì thì mua con đó, lỗ thì lại đổi “chuyên gia tư vấn”. Trên thị trường này nếu không liên tục học hỏi thì con sóng sau anh em vẫn sẽ lỗ như con sóng trước, chẳng có gì khá khẩm hơn đâu.. Hôm nay mình chia sẽ với anh em những điều căn bản nhất trong phân tích doanh nghiệp mà 8 năm qua với hàng trăm lần đu đỉnh mình học được.

Đầu tiên, anh em cần phải biết chung chung về doanh nghiệp mình trước khi đi phân tích, đừng nhảy vào học ngay phân tích cao siêu mà không nắm rõ doanh nghiệp mình như thế nào. Mới vào anh em hãy tập đọc ngay báo cáo thường niên của doanh nghiệp vì trong đây là đầy đủ thông tinh nhất, còn báo cáo tài chính chỉ là những con số kết quả của hoạt động kinh doanh thôi. Mình sẽ lấy báo cáo thường niên của HPG làm ví dụ vì là ngành sản xuất, thương mại sẽ gần gủi với ae nhất. Những ngành khó hơn là dịch vụ, tài chính.

Trong báo cáo thường niên anh em nên tập trung trọng tâm ở 3 phần đầu là được. 3 phần này gồm:

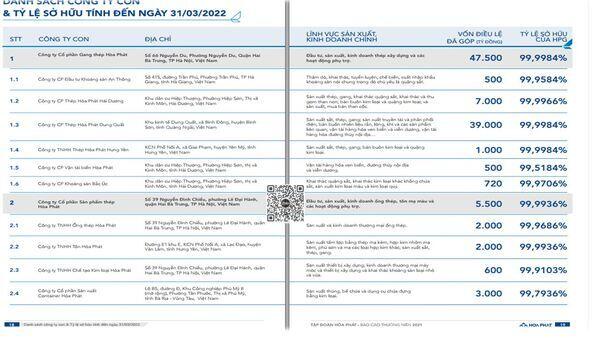

1. Thông tin chung: phần này cho anh em biết danh sách các công ty con, đa phần doanh nghiệp đều hoạt động theo mô hình tập đoàn với nhiều công ty bên dưới hoặc Mẹ - con, vì doanh nghiệp tách bạch ra nhiều cty con để dễ quản lý, tách bạch tài chính, dòng tiền, nếu quy mô quá lớn mà hoạt động nhiều lĩnh vực trên 1 công ty thì rất dễ toang. Đối với doanh nghiệp hãy chú ý các công ty con này, đôi khi tài sản chìm ở cty con rất lớn, khi ghi nhận vốn đều lệ như vậy nhưng giá trị tài sản gấp cả chục lần, đến khi mở bán dự án thì lợi nhuận rất khủng.

Có một phần khá thú vị mà mọi người hay bõ qua đó chính là lịch sử hình thành, phần này là quá khứ nhưng có thể đối chiếu với giá cổ phiếu, xem ở những mốc thời gian đó giá cổ phiếu sẽ biến động như thế nào ngoài các tác động của thị trường.

Phần rủi ro cũng khá quan trọng, nhưng đa số các doanh nghiệp điều nói dài dòng lê thê, anh em nên rút ý chính thành vài rủi ro thôi, ví dụ như rủi ro tài chính là giá than, quặng quan trọng nhất vì nó chiếm phần lớn trong giá vốn bán hàng, theo dõi xu hướng những mặt hàng này để dự đoán chi phí sản suất của HPG bị ảnh hưởng ra sao.

2. Phần báo cáo BGĐ: Phần này rất quan trọng, nhưng cẩn thận đừng để bị cuốn theo những lời lẻ hoa Mỹ của BGĐ, năm rồi tôi đạt được kỷ lục abc xyz nhưng năm sau tôi sụt giảm thì cũng sấp mặt, những con số này là con số của quá khứ.

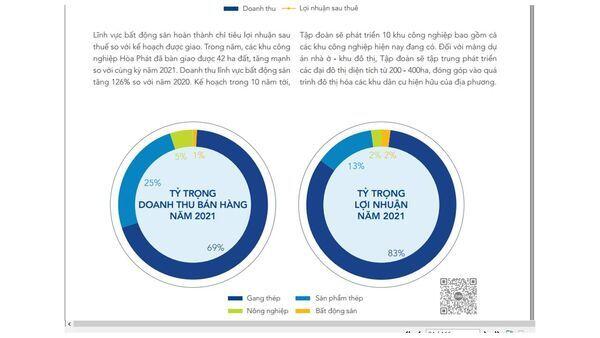

Đánh giá kết quả hoạt động kinh doanh có lẽ là phần cốt lõi nhất trong báo cáo, Hãy luôn chú ý đến phần mang tính “Quyết Định”. Thép và sản phẩm thép đóng góp lớn nhất vào doanh thu của HPG, còn nông nghiệp và bds thì quá nhỏ, bõ qua khỏi mất thời gian, mình không có định giá để thâu tóm doanh nghiệp nên những thứ nhỏ nhặt bõ qua, bóc tách chi tiết vào những thứ này chỉ tốn thời gian. Tập trung vào sản phẩm thép và thép là 2 thứ giúp HPG tăng mạnh doanh thu, đặc biệt là thép, đóng góp tới 83% lợi nhuận. Vậy thép sẽ là thằng ưu tiên số 1 và sản phẩm thép ưu tiên số 2 mà mình cần theo dõi giá, vì giá sẽ ảnh hưởng trực tiếp đến doanh thu, còn lúc nãy ta xem phần báo cáo rủi ro thì thấy than cốc, quặng ảnh hưởng rất lớn đến chi phí cấu thành nên giá vốn. vậy chốt lại là xem xu hướng giá của 4 loại mặt hàng: thép và sản phẩm thép (tạo doanh thu), than cốc và quặng sắt (tạo lợi nhuận). Giá thép và giá sản phẩm thép mà giảm nhanh hơn giá than cốc, quặng sắt thì dễ vỡ trận nếu sản lượng hàng bán không tăng hoặc tăng yếu, giá trứng gà, thịt gà hay bds có tăng chục lần cũng chẳng bù đắp nổi lợi nhuận của HPG. Ngoài lề xíu, anh em cần theo dõi sát sao nguồn tạo tiền, những doanh nghiệp cùng ngành có thể khác nguồn tạo tiền, ví dụ như ngành chứng khoán, 3 công ty đầu có nguồn tạo tiền từ tự doanh, môi giới, và cho vay margin, nhưng những cty nhỏ hơn chỉ có duy nhất nguồn tạo tiền từ tự doanh, mà nguồn từ tự doanh thì biến động cực mạnh, lúc lãi vài trăm %, lúc lỗ chổng đít.

Các chỉ số tài chính như vòng quay hàng tồn kho, ROE, ROA, cơ cấu tài sản, nguồn vốn anh em nên đối chiếu với các công ty cùng ngành để chọn doanh nghiệp mạnh nhất trong ngành, và nhớ xem xu hướng tăng giảm, lý do vì sao lại tăng giảm như vậy. Những chỉ số này khá quan trọng vì nó là dữ liệu đã được xử lý, nói lên rất nhiều thứ, còn số liệu từ báo cáo tào chính quý là số liệu sơ cấu (số liệu thô chưa qua xử lý), nhưng số liệu trong báo cáo thường niên hơi cũ vì khi tung ra bản báo cáo thường niên vào tháng 3,4 của năm sau, khá muộn. Nên nếu được thì anh em lập bảng công thức xử lý số liệu cho từng quý (phần này nói sau).

Phần kế hoạch sản xuất anh em đọc lướt sơ qua thấy điểm nào ảnh hưởng trực tiếp tới doanh thu (thép và sản phẩm thép) thì lưu ý, không thì bõ qua.

3. Tình hình hoạt động của doanh nghiệp: phần báo cáo này quan trọng nhất là cho biết sản lượng sản xuất của doanh nghiệp, hãy lục lại các báo cáo thường niên cũ hay thông tin internet nào đó xem công suất tối đa sản lượng hiện tại để xem đã đạt điểm max công suất hay chưa, nếu tối đa công suất mà doanh nghiệp không thể tăng sản lượng vào năm sau thì khả năng cực cao cổ phiếu sẽ cắm đầu ngay vì doanh thu chỉ cần đi ngang, chi phí chỉ cần nhích nhẹ là lãi mỏng lại, nhiều thằng cạnh tranh hơn nữa, tăng chi phí hoa hồng, marketing v.v.v… nếu thấy những dự án được đầu tư mới thì hãy lấy viết ghi lại sản lượng, công suất, và thời gian hoàn thành đưa vào hoạt động của dự án đó, vì chỉ cần đưa vào hoạt động dự án mới thì doanh thu và lợi nhuận sẽ tăng mạnh ngay, hãy nhớ là tập trung vào dự án của các mảng chính.

Chú ý đến tình hình đầu tư các dự án lớn, xem nó tới đâu để dự đoán điểm bùng nổ doanh thu và lợi nhuận, nếu đoán sai thì cùng lắm vài tháng kẹp hàng.

Trong đây có phần cơ cấu cổ đông mình nghĩ không nên quan tâm nhiều, khi ae quan tâm quá mức mà góc nhìn không đủ rộng dễ sinh ra thuyết âm mưu có ông kẹ này ông kẹ kia vào thì giá lên trời, cái gì mù mờ quá thì nên bõ qua.

Vậy là tạm ổn, những phần khuyến khích đọc thêm thôi chứ không trọng tâm. Anh em đọc liên tục 2 3 cái báo cáo thường niên thì cơ bản đã hiểu rõ 70% doanh nghiệp rồi, không chắc ăn nhưng cũng biết tương lai doanh nghiệp “có thể” như thế nào, nếu có mùi thì cắt lỗ sớm khi lỡ mua đỉnh, mọi thứ vẫn ổn thì cứ giữ. Khi hiểu biết rồi thì anh em cũng tránh bị dắt mũi bởi những ông “thầy vẽ”, những “chuyên gia vĩ mô” nói bậy nói bạ ngoài kia. Hãy nhớ anh em phải đọc 2 3 báo cáo thường niên thì mới thấy doanh nghiệp thay đổi như thế nào, chứ đọc 1 báo cáo thì dễ chết vì nhiều doanh nghiệp cố tình book lợi nhuận làm giá cổ phiếu như bán công ty con, chuyển dự án..v… những thứ book 1 lần rồi về máng lợn.

Thôi bài viết cũng dài rồi nên mình tạm dừng ở đây, hẹn ae trong những bài viết sau về cách phân tích một doanh nghiệp!

Bài viết được thực hiện bởi thành viên UnderValue. Mọi người copy vui lòng ghi nguồn!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()