2.1K theo dõi

Phân tích mã cổ phiếu STB - Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank)

PPFVN cho rằng mức giá hợp lý của cổ phiếu STB là 14.550 đồng/cp. Tương đương mức P/B trượt là 0.9x, khuyến nghị nhà đầu tư tiếp tục nắm giữ đối với cổ phiếu STB.

STB: Cập nhật kết quả kinh doanh nửa đầu 2020

Tài sản tăng trưởng khá nhưng lợi nhuận đi ngang:

- Kết thúc quý II, tổng tài sản NH TMCP Sài Gòn Thương Tín ghi nhận mức tăng trưởng 6,2% từ đầu năm (YTD), thấp hơn mức tăng trưởng cùng kỳ năm trước với 8,2% YTD.

- Tỉ lệ nợ tăng từ 1,9% tại cuối năm 2019 lên mức 2,2% vào cuối quý 2; tỉ lệ nợ xấu mở rộng – bao gồm nợ nhóm 2- tăng lên mức 2,6%, tăng 0,4%p YTD. Tỉ lệ bao phủ nợ xấu đi ngang ở mức trên 69%.

- NIM vẫn được duy trì ở mức 2,5%, tuy nhiên NIM điều chỉnh có phần chịu áp lực điều chỉnh xuống 3,5% (-0,4%p YTD).

- Lợi nhuận trước thuế nửa đầu năm đạt 1,4 nghìn tỷ, giảm nhẹ 2,2% YoY so với cùng kỳ năm trước do chi phí dự phòng tăng mạnh.

Hãy cùng điểm qua một vài điểm chính có thể thấy được trong BCTC của STB.

1. Cơ cấu tài sản.

- Tài sản của Sacombank vẫn giữ được mức tăng trưởng trong năm đầu năm 2020. Kết thúc quý II, tổng tài sản của STB đạt 481 nghìn tỷ, tăng 6,2% so với đầu năm. Tổng tài sản sinh lãi (IEA) bao gồm nợ xấu đã hoán đổi thành trái phiếu VAMC đạt 429,6 nghìn tỷ (+8% YTD), chiếm khoảng 5,1% tổng thị trường tín dụng Việt Nam.

- Cơ cấu tín dụng ghi nhận nhiều cải thiện. Kể từ lúc sát nhập với NH Phương Nam năm 2015, tỉ trọng tài sản không sinh lời liên tục tăng trong 3 năm liên tiếp từ 2015 – 2017, vì vậy, tăng trưởng thu nhập từ lãi không chỉ dựa trên mức tăng trưởng của danh mục mà còn dựa vào sự cải thiện của chất lượng tài sản.

- Đến hết quý II 2020, IEA chiếm khoảng 83% tổng tài sản của STB, tăng mạnh từ đáy năm 2016 là 72%. Danh mục cho vay phân khúc bán lẻ là nhân tố chính thúc đẩy tăng trưởng từ 2015. Kết thúc năm 2019, cho vay khách hàng cá nhân – ngân hàng bán lẻ – chiếm 62% tổng danh mục tín dụng ngân hàng, tăng mạnh từ mức 44% trong năm 2014.

- Trong những năm gần đây, việc tăng tỉ trọng cho vay cá nhân có phần chậm lại, vì vậy chúng tôi cho rằng cơ cấu nhóm khách hàng hiện tại đã là mức tối ưu và việc cải thiện thu nhập sẽ dựa vào cải thiện chất lượng tài sản.

2. Nợ phải trả.

- Cơ cấu nợ phải trả của STB khá đơn giản, phần lớn vốn vay dùng cho hoạt động tín dụng được huy động từ nguồn tiền gửi khách hàng. Tiền gửi khách hàng chiếm 96,4% tổng nợ vay chịu lãi (IBL) của ngân hàng vào cuối quý II 2020. Thông thường, chi phí lãi vay của tiền gửi thấp hơn so với các nguồn vốn khác (phát hành giấy tờ có giá), vì vay và tiền gửi liên ngân hàng không được xem là nguồn vốn dài hạn cho hoạt động tín dụng. Vì vậy, chúng tôi cho rằng STB có lợi thế riêng trong việc huy động vốn vay. Ngoài ra, tỉ lệ tiền gửi cao cũng giúp STB sở hữu tỉ lệ cho vay trên tiền gửi (LDR) thấp nhất trong nhóm ngân hàng được theo dõi với 71,2% trong quý II 2020. Tỉ lệ LDR thấp đồng nghĩa với việc ngân hàng có khả năng tăng tỉ trọng cho vay trong danh mục tín dụng trong khả năng cho phép của ngân hàng, phù hợp với chiến lược phát triển và kiểm soát rủi ro của ngân hàng.

- Tỉ lệ tiền gửi không kỳ hạn (CASA) liên tục cải thiện trong những năm gần đây, đạt 16,4% trong 2Q20 (+0,8% YoY). Tỉ lệ CASA cải thiện cũng đồng nghĩa với giảm chi phí lãi vay cho ngân hàng. So với các ngân hàng khác thì tỉ lệ CASA của STB không quá thua kém, ngoại trừ các ngân hàng có tỉ lệ CASA cao đặc biệt như VCB, MBB và TCB. Các yếu tố hỗ trợ cho tăng trưởng CASA trong các năm tới như làn sóng ngân hàng số, giao dịch không tiền mặt và thương mại điện tử.

3. Lợi suất.

·Lợi suất danh mục tín dụng.

Lợi suất danh mục IEA liên tục mở rộng trong nhiều năm nhưng nhiều khả năng gặp khó khăn trong năm 2020, điều mà có thể dễ dàng quan sát từ nhiều ngân hàng. Lợi suất từ danh mục cho vay giảm nhẹ xuống 9,7% trong quý II. Lợi suất danh mục đầu tư chứng khoán liên tục giảm từ mức 8,5% năm 2014 xuống mức 4,6% trong năm 2019. Lí do cho sự sụt giảm này bao gồm các đợt cắt giảm lãi suất 2014 (-50bps), 2017 (-25bps), 2019 (-25bps) và việc giảm tỉ trọng trái phiếu doanh nghiệp (cả trái phiếu của các tổ chức kinh tế và tín dụng) xuống 0%. Lợi suất chung của danh mục IEA đã điều chỉnh giảm đáng kể từ 10,2% trong 2019 xuống mức 9,6% cuối quý 2 do vì tỉ trọng của các tài sản lợi suất thấp tăng: cho vay chỉ tăng 5% YTD, trong khi danh mục trái phiếu chính phủ và tiền gửi liên ngân hàng tăng lần lượt 8% và 60% YTD. Ngoài ra, lợi suất giảm cũng phần nào phản ánh ảnh hưởng của dịch COVID-19.

Chi phí lãi vay.

Chi phí lãi vay của STB tương đối cao vì:

- Chi phí lãi vay từ nguồn phát hành giấy tờ có giá cao do sản phẩm phát hành là chứng chỉ tiền gửi cho nhóm đối tượng khác hàng cá nhân, trung bình lãi suất khoảng 8,7% với thời gian đáo hạn dài trên 5 năm.

- Chi phí lãi vay tiền gửi cao do lãi suất huy động niêm yết của STB luôn cạnh tranh trong nhóm ngân hàng.

· Biên lãi thuần (NIM).

Hiệu quả hoạt động danh mục tài sản của STB có nhiều cải thiện từ lúc tiến hành tái cấu trúc năm 2017. Ảnh hưởng từ sát nhập với một ngân hàng yếu tạo áp lực lên lợi nhuận của STB. Ngược lại, STB cũng nhận được nhiều ưu đãi từ phía ngân hàng nhà nước (NHNN) để xử lý nợ xấu, biên lãi thuần (NIM) cũng như lợi nhuận đang trên đà hồi phục. Việc khoảng cách lớn giữa NIM thực tế và NIM điều chỉnh cho thấy nỗ lực của ngân hàng trong việc xử lý nợ xấu tồn đọng thông qua hoàn nhập thu nhập từ lãi để khấu hao dần các khoản phải thu. Trong nửa đầu năm 2020, NIM điều chỉnh của STB giảm 0,4% phần nào phản ánh tác động của dịch bệnh.

Chất lượng tài sản.

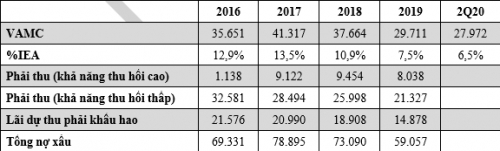

Chất lượng danh mục cho vay cải thiện mạnh mẽ sau giai đoạn tái cấu trúc, tuy nhiên tỉ lệ nợ xấu (NPL) tăng nhẹ 1H20. Kết thúc quý II, NPL và tỉ lệ nợ xấu mở rộng (Br. NPL) – bao gồm nợ nhóm 2 – tăng lần lượt 0,3% và 0,4% YTD lên mức 2,2% và 2,6%. Tỉ lệ bao phủ nợ xấu tăng nhẹ 0,1% lên mức 69,4%. Các tài sản sinh lãi khác của STB gần như không chịu rủi ro tín dụng nào như cho vay liên ngân hàng và trái phiếu chính phủ.

Tỉ trọng nợ xấu ngoại bảng trên tổng tài sản giảm từ mức đỉnh là 21,4% năm 2017 xuống còn 13% cuối năm 2019. Nếu loại trừ các khoản phải thu có khả năng thu hồi cao, tỉ lệ nói trên giảm còn 11,2% trên tổng tài sản.

Thu nhập từ lãi sẽ là nhân tố chính thúc đẩy quá trình xử lý nợ xấu do quá trình thanh lý thu hồi tài sản được dự báo sẽ gặp nhiều khó khăn trong năm 2020. Theo thông tin từ đại hội cổ đông 2020, STB xử lý được gần 9 nghìn tỷ nợ xấu trong 5M20, bằng 80,9% kế hoạch xử lý nợ xấu trong 2020. Cũng theo ban lãnh đạo chia sẻ tại đại hội, quá trình thanh lý khu công nghiệp Phong Phú đang bị tạm hoãn. Gần đây, hội đồng nhân dân TP.HCM đã yêu cầu tạm dừng việc đấu giá khu công nghiệp này liên quan đến quá trình giải phóng mặt bằng. Hiện tại, giá khởi điểm của khối tài sản này đã giảm xuống còn 6,6 nghìn tỷ so với mức ban đầu là 9 nghìn tỷ.

Doanh thu và lợi nhuận.

Thu nhập thuần từ hoạt động tín dụng vẫn duy trì được đà tăng tốt. Trong nửa đầu năm, thu nhập và thu nhập thuần từ lãi lần lượt đạt 16,9 nghìn tỷ (+15,0% YoY) và 5,5 nghìn tỷ (+22,2% YoY).

LNTT ngân hàng đạt 1,4 nghìn tỷ trong nửa đầu năm, giảm nhẹ 2,2% so với cùng kỳ. Chi tiết thu nhập và chi phí bao gồm:

- Thu nhập thuần từ lãi (NII) đạt 5,5 nghìn tỷ, tăng 22.2% YoY nhờ tiết giảm hoàn nhập doanh thu gần một nửa so với năm trước, theo chúng tôi ước tính.

- Thu nhập thuần từ hoạt động dịch vụ (NSI) đạt 1,4 nghìn tỷ, tăng nhẹ 2,5% YoY.

- Thu nhập thuần khác (NOI) đạt 548 tỷ, giảm 43% YoY do thu nhập từ hoạt động mua bán chứng khoán không đạt hiệu quả và thu nhập khác (thu nhập từ xử lý nợ xấu).

- Chi phí hoạt động (OPEX) tăng nhẹ lên 4,5 nghìn tỷ; 5) chi phí dự phòng tăng 50% YoY lên 1,6 nghìn, đối trọng với tăng trưởng thu nhập lãi.

Định giá.

Yếu tố tăng giá:

- Tăng thu nhập bất thường từ thanh lý tài sản.

- Thu hút sự quan tâm của các tổ chức tham gia với vai trò đối tác chiến lược hoặc nắm quyền điều hành (THACO theo tin đồn và VIC trước đây). Tuy nhiên Thaco vừa mới lên tiếng phủ nhận tin đồn và khẳng định doanh nghiệp này không có ý định đầu tư vào STB trong giai đoạn hiện nay.

- Chất lượng tài sản được cải thiện sẽ hấp dẫn các nđt cả trong và ngoài nước, hỗ trợ tăng các yếu tố định giá.

Rủi ro giảm giá:

- Trì hoãn trong quá trình xử lý nợ xấu và trích lập dự phòng tăng mạnh.

- Lo ngại về tăng trưởng nền kinh tế chung và rủi ro một đợt gia tăng nợ xấu mới.

- Cơ cấu cổ đông của STB khá loãng khi không có một nhà đầu tư cả cá nhân và tổ chức nào nắm giữ trên 5%. Theo báo cáo thường niên năm 2019, thì ông Dương Công Minh – Chủ tịch hội đồng quản trị của STB – và những người liên quan chỉ sở hữu khoảng 3,47% STB. Bên cạnh đó, sở hữu của khối ngoại bao gồm cả nhà đầu tư cá nhân và tổ chức sở hữu khoảng 9,15%.

PPFVN cho rằng mức giá hợp lý của cổ phiếu STB là 14.550 đồng/cp. Tương đương mức P/B trượt là 0.9x.

(Với giả định nợ xấu và những khó khăn trong xử lý nợ xấu đã được phản ánh vào giá của cổ phiếu, các yếu tố bất ngờ như thu nhập bất thường từ thanh lý nợ sẽ là một nhân tố hỗ trợ tốt).

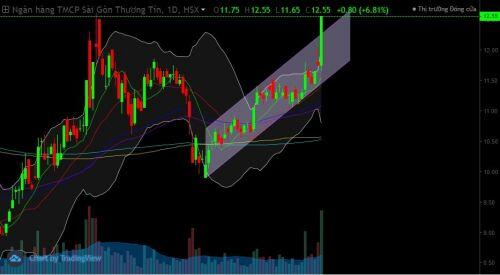

Về mặt kỹ thuật, sau phiên tăng trần với khối lượng giao dịch cực lớn thì STB đã phá vỡ được kênh ngắn hạn, đường MA150 vẫn nằm trên MA200 xác nhận một xu hướng tăng mới.

Bên cạnh đó chỉ báo dòng tiền từ PPFVN cũng cho tín hiệu dòng tiền vào mạnh.

Điểm trừ của STB về mặt kỹ thuật là số lượng cổ phiếu freefloat lớn, và hàng loại kháng cự trước mặt cần phải vượt qua. Cần quan sát kỹ khối lượng giao dịch tại các mốc kháng cự tiếp theo là 12.65 và 13-13.20.

PPFVN khuyến nghị tiếp tục nắm giữ đối với cổ phiếu STB.

Bài viết thể hiện nghiên cứu và quan điểm riêng của nhóm tác giả, 24H Money không chịu trách nhiệm về những thiệt hại mà nhà đầu tư gặp phải khi sử dụng những thông tin trên trong hoạt động đầu tư. Để được tư vấn, khuyến nghị thêm về thị trường từ nhóm PPF, kính mời quý độc giả tham gia vào room tư vấn: Tại đây

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()