Phân tích mã cổ phiếu KSB - CTCP Khoáng sản và Xây dựng Bình Dương

Trước cơ hội đến từ làn sóng đâu tư công, mã cổ phiếu KSB là một trong những mã đáng chú ý có khả năng mang lại lợi nhuân cao trong thời gian tới.

1.Đánh giá triển vọng doanh nghiệp

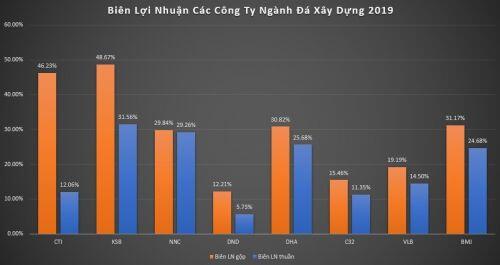

KSB là doanh nghiệp có quy mô và tiềm năng tăng trưởng tốt nhất ngành đá xây dựng khi sở hữu mỏ đá có chất lượng tốt với biên lợi nhuận khai thác đá ở mức khá cao trên 35%.

Tiềm năng tăng trưởng rõ ràng khi sở hữu trữ lượng đá lớn, thời gian khai thác lâu dài cùng với vị trí mỏ gần tâm điểm của hai đại dự án đầu tư công của cả nước là sân bay Long Thành và Cao Tốc Bắc - Nam.

Sở hữu khu công nghiệp rộng lớn với quỹ đất thương phẩm đạt trên 130,9 ha có giá thuê cạnh tranh, trong khi đó diện tích lấp đầy chưa đạt một nửa, như vậy quỹ đất có thể cho thuê vẫn còn khoảng 84.5 ha, đủ để công ty khai thác trong 2-3 năm tới.

Ý đồ thâu tóm doanh nghiệp sở hữu các mỏ khoáng sản, đặc biệt là mỏ đá xây dựng ngày càng được thể hiện rõ thông qua khoản mục ủy thác đầu tư, trị giá 1.312 tỷ đồng. Chúng tôi cho rằng nếu ý đồ này thành công thì KSB rất xứng đáng để trở thành một doanh nghiệp khổng lồ trong ngành đá xây dựng.

2.Đánh giá sự hấp dẫn từng mảng kinh doanh của doanh nghiệp

Kinh doanh khoáng sản

- Các mỏ đá của các công ty niêm yết nằm gần dự án sẽ được ưu tiên huy động do lợi thế về thời gian vận chuyển cũng như quy mô và chất lượng sản phẩm.

- Bốn cụm mỏ đá (bao gồm: Solku, Thiện Tân, Thạch Phú and Tân Cang) tại Đồng Nai đang sở hữu những vị trí thuận lợi để cung cấp đá xây dựng cho dự án cao tốc Phan Thiết - Dầu Giây – một trong những dự án được ưu tiên triển khai trong số 11 dự án thành phần cao tốc Bắc-Nam. Thêm vào đó, dự án cao tốc Mỹ Thuận - Cần Thơ cũng sẽ cần huy động đá xây dựng từ các mỏ thuộc khu vực Đông Nam Bộ, do trữ lượng đá không đáng kể của Đồng bằng sông Cửu Long. Đặc biệt, nền đất yếu của khu vực đồng bằng sẽ khiến dự án cao tốc này cần nhiều đá xây dựng hơn các dự án khác. Hai dự án cao tốc trên sẽ cần khoảng 6-7 triệu tấn đá xây dựng, tương đương 30-35% công suất khai thác được cấp phép của các công ty niêm yết. Ngoài ra 02 mỏ đá ở phía Bắc của KSB (Bãi Giang và Gò Trường) cũng nằm tại các vị trí thuận lợi để cung cấp đá cho các dự án cao tốc tại Nghệ An và Thanh Hóa.

- Theo ban lãnh đạo, KSB sẽ tăng công suất khai thác tại 2 mỏ đá Tân Mỹ và Phước Vĩnh, tiếp tục tìm kiếm các doanh nghiệp cùng ngành sở hữu các mỏ đá lớn nhằm bù đắp cho sản lượng thiếu hụt từ mỏ đá Tân Đông Hiệp trong năm 2020-2021. Chúng tôi kỳ vọng, với khoản ủy thác đầu tư hơn 1.300 tỷ đồng được KSB triển khai từ cuối năm 2018, KSB sẽ sớm thực hiện được kế hoạch M&A trong thời gian tới.

Ngoài việc khai thác đá xây dựng thì KSB còn khai thác và sản xuất một số vật liệu xây dựng khác như cao lanh, sét, gạch và cống bê tông, tuy doanh thu và lợi nhuận của mảng này chỉ chiếm một phần nhỏ, nhưng đem lại dòng tiền khá đều đặn cho KSB hàng năm.

Cho thuê khu công nghiệp

Với dòng vốn FDI tăng mạnh trong thời gian qua dẫn đến nhu cầu thuê đất khu công nghiệp tăng cao, điều này tạo ra cơ hội rất lớn cho các doanh nghiệp bất động sản khu công nghiệp còn nhiều quỹ đất cho thuê. Bên cạnh việc kinh doanh khoáng sản, KSB phát triển thêm mảng BĐS khu công nghiệp tạo nguồn thu ổn định hàng năm.

KSB tiếp tục đẩy mạnh công tác đền bù mở rộng khu công nghiệp Đất Cuốc giai đoạn 2 mở rộng với diện tích khoảng 200 ha. Như vậy, trong những năm tới mảng kinh doanh bất động sản khu công nghiệp của KSB vẫn sẽ là mảng có nhiều dư địa phát triển từ quỹ đất được bổ sung mới.

Giá cho thuê khu công nghiệp của KSB hiện tại khá cạnh tranh so với các doanh nghiệp trong khác trong khu vực, do đó chúng tôi kỳ vọng tỷ lệ lấp đầy khu công nghiệp của KSB sau dịch sẽ tăng nhanh chóng và tiếp tục là động lực giúp doanh thu của KSB tăng trưởng mạnh trong những năm tới.

Chiến lược doanh nghiệp

Năm 2020, KSB sử dụng 1,5 triệu m3 đá tồn kho tại mỏ đá Tân Đông Hiệp sau khi hết thời gian cấp phép khai thác. Đồng thời, tăng công suất khai thác tại mỏ đá Phước Vĩnh (sản lượng khai thác tăng từ mức 60% công suất hiện tại lên mức 100% công suất) và mỏ đá Tân Mỹ (tăng độ sâu khai thác từ-50m lên mức -100m) để bù đắp sản lượng thiếu hụt tại mỏ Tân Đông Hiệp. Dự kiến sản lượng khai thác đạt 4,9 triệu m3 (-9,7% YoY), doanh thu dự kiến đạt 873 tỷ đồng (-1,5% YoY) và LNTT đạt 289 tỷđồng (-0,7% YoY).

- Tiếp tục đầu tư các mỏ mới và M&A để bù đắp sản lượng thiếu hụt tại mỏ Tân Đông Hiệp. Trong năm 2020, KSB thực hiện lập hồ sơ xin cấp phép khai thác mỏ đá Tân Lập (diện tích thỏa thuận hoán đổi với công ty Thành Lễ) quy mô 18,55 ha, với công suất 280.000 m3. Đồng thời, công ty tiếp tục nâng sở hữu tại công ty VLXD Biên Hòa lên trên 51% với trữ lượng khai thác đến thời điểm hiện tại là 250 triệu tấn đá xây dựng chủyếu tại mỏ đá Tân Cang và Thạnh Phú –Đồng Nai, từ việc thoái vốn cổ đông nhà nước (Hiện tại, sở hữu 41% thông qua ủy thác đầu tư 1.311 tỷ).

- Hoạt động cho thuê đất KCN Đất Cuốc kỳvọng tích cực trong năm 2020.Hiện tại diện tích đất sẵn sàng cho thuê 90 ha. KSB dự kiến cho thuê phần diện tích 45 ha từ KCN Đất Cuốc mở rộng GD1, với giá thuê 90-100 USD/m2/chu kỳ thuê trong năm 2020. Trong đó, khách hàng chủyếu từ các doanh nghiệp hiện hữu mở rộng và các khách hàng mới từ Đài Loan trong lĩnh vực sản xuất gỗ.

Phân tích kết quả kinh doanh

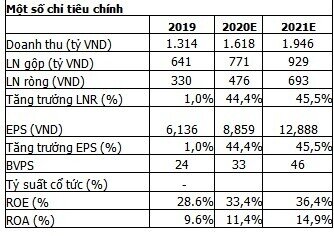

Doanh thu của KSB tăng trưởng trung bình 5 năm 2015-2019 ở mức 16%/năm LNST tăng trưởng trung bình 32.8%/năm.

Biên lãi gộp trong 3 năm gần đây được cải thiện lên 48% so với 40% của các năm trước.

Chúng tôi cho rằng biên lãi thuần giảm nhẹ từ năm 2019 do mảng BĐS KCN có mức LN thấp hơn

Doanh thu tăng trưởng 105 tỷ, tương ứng mức 17,8% nhưng LNST chỉ tăng nhẹ 6 tỷ do DT hoạt động tài chính giảm từ 23 xuống còn 8 tỷ, các khoản chi phí đều tăng

+ Chi phí TC tăng 72% từ 29 lên 50 tỷ;

+ Chi phí bán hàng tăng 32% tương ứng 13 tỷ;

+ Chi phí quản lý DN tăng nhẹ 4 tỷ.

Dự phóng kết quả kinh doanh của doanh nghiệp:

Kết quả kinh doanh của KSB giai đoạn hậu thoái vốn từ SCIC khá tốt, doanh thu và lợi nhuận gộp tăng trưởng đều đặn với biên lợi nhuận gộp ở mức rất cao đạt 48,8%. Nguồn doanh thu chính vẫn đến từ mảng đá xây dựng, tuy nhiên kể từ năm 2018 mảng cho thuê khu công nghiệp bắt đầu đóng góp vào

tổng doanh thu với tỷ lệ cao hơn, tính đến 2019 mảng kinh doanh KCN đã đóng góp 30% vào tổng doanh thu toàn công ty. Chúng tôi cho rằng trong 2 năm tới mảng này sẽ là động lực chính đóng góp vào tăng trưởng lợi nhuận chung toàn công ty.

Nhìn chung, Chúng tôi cho rằng kết quả kinh doanh của KSB sẽ thực sự khởi sắc kể từ cuối năm 2020 và kéo dài đến năm hết 2022, do giai đoạn này KSB được hưởng lợi đáng kể từ xu hướng đầu tư công và đến từ tỷ lệ lấp đầy của mảng bất động sản khu công nghiệp.

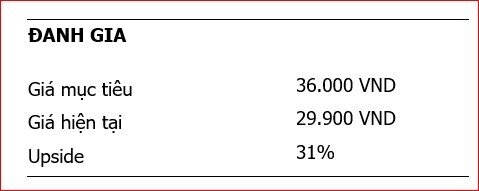

Định giá cổ phiếu KSB:

- Với những tiềm năng nêu trên, Chúng tôi sử dụng phương pháp chiết khấu dòng tiền để xác định giá trị hợp lý cho cổ phiếu KSB. Phương pháp định giá FCFF cho giá trị hợp lý của cổ phiếu ở mức 36.000 đồng/cổ phiếu.

Bài viết thể hiện nghiên cứu và quan điểm riêng của nhóm tác giả, 24H Money không chịu trách nhiệm về những thiệt hại mà nhà đầu tư gặp phải khi sử dụng những thông tin trên trong hoạt động đầu tư. Để được tư vấn thêm về thị trường từ nhóm KingValue, quý độc giả có thể liên hệ MS.Hằng 0932915922 hoặc tham gia vào room tư vấn: chứng khoán cơ sở Tại đây , room chứng khoán phái sinh Tại đây

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()