Phân tích KQKD Q2 CTCP Đầu tư và phát triển Đa quốc gia (Hose: IDI)

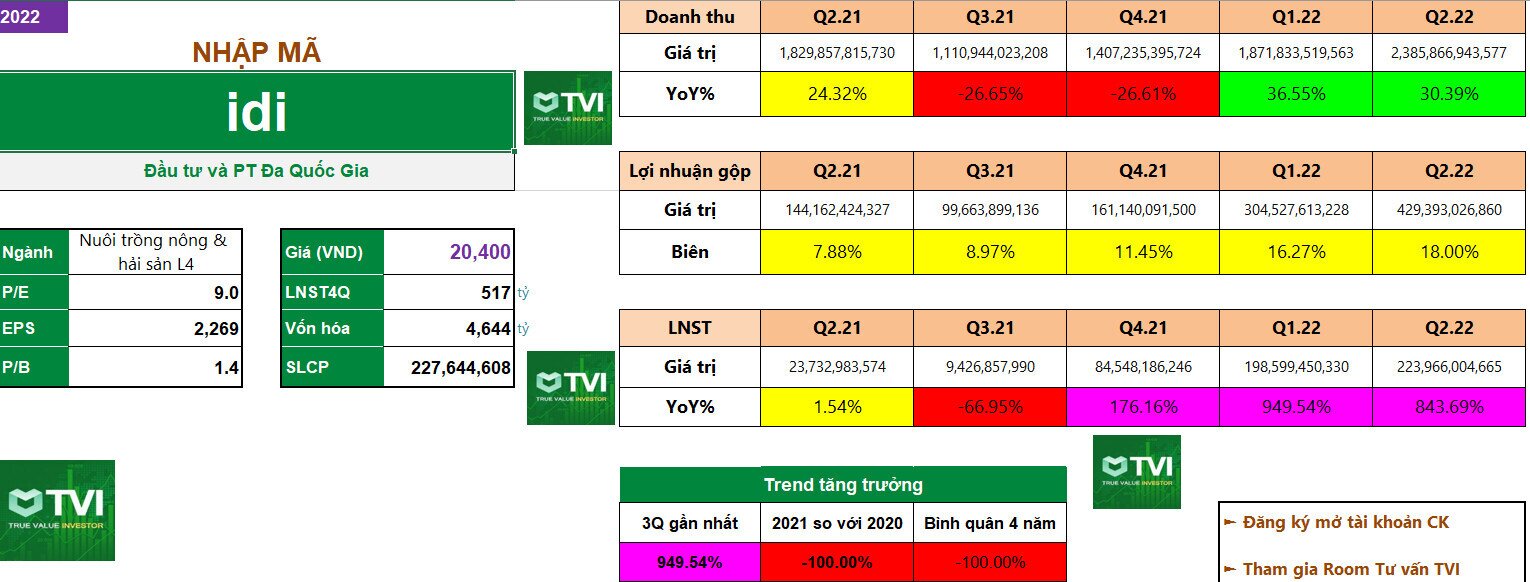

Doanh thu thuần của công ty đạt 1.578 tỷ đồng - tăng 40,5% so với cùng kỳ; lãi sau thuế 229 tỷ đồng - gấp hơn 8,5 lần cùng kỳ năm ngoái.

Theo giải trình, sở dĩ doanh số bán hàng tăng hơn 40% nhưng lợi nhuận gộp tăng gần 3,5 lần là do công ty chủ động được nguồn cung cấp nguyên liệu giá tốt và giá cá xuất khẩu trên thị trường tăng cao so với cùng kỳ năm trước.

Triển vọng đầu tư:

Thị trường Trung Quốc phục hồi sau năm 2021 tăng trưởng âm, tuy nhiên các biện pháp kiểm dịch vẫn còn nghiệm ngặt, chờ đợi TT này mở cửa hoàn toàn sẽ tạo ra động lực tăng trưởng lớn cho toàn ngành.

Các yếu tố hỗ trợ giá cá neo cao như chiến tranh, nhu cầu phục hồi dự kiến tiếp tục đến cuối năm, nhưng giá cá sẽ khó vượt đỉnh quý 2, đặc biệt là TT Mỹ.

Kỳ vọng nhà máy thủy sản số 3 được vận hành đầu năm 2023 với công suất 400-500 tấn/ngày (công suất chế biến hiện tại của IDI là 450 tấn/ngày)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()