Phân tích cổ phiếu Viettel Post - VTP

Viettel Post không chỉ như một doanh nghiệp đơn lẻ mà là một thực thể chiến lược đang vận động và chuyển mình trong một môi trường ngành đầy năng động và thách thức. Việc thấu hiểu "DNA" của doanh nghiệp và "chiến trường" mà họ đang hoạt động là yếu tố cốt lõi cho mọi phân tích sâu hơn.

I. TỔNG QUAN

VTP từ một đơn vị chuyển phát thư tín đơn thuần, VTP đã đa dạng hóa và mở rộng hoạt động để trở thành một nhà cung cấp giải pháp logistics tích hợp. Danh mục dịch vụ của công ty hiện nay bao gồm :

- Chuyển phát nhanh trong nước và quốc tế: Mảng kinh doanh cốt lõi và truyền thống.

- Dịch vụ Logistics & Fulfillment: Cung cấp giải pháp kho bãi, hoàn tất đơn hàng, quản lý chuỗi cung ứng cho doanh nghiệp.

- Dịch vụ Thương mại: Kinh doanh các mặt hàng, thiết bị viễn thông.

- Các dịch vụ giá trị gia tăng khác: Thu hộ (COD), dịch vụ tài chính bưu chính, v.v.

Với Chiến lược "Quả Tạ" (Barbell Strategy), VTP đang triển khai một chiến lược hai đầu. Một bên là duy trì quy mô khổng lồ ở thị trường B2C có biên lợi nhuận thấp để tạo dòng tiền và độ phủ. Bên còn lại là tập trung đầu tư mạnh vào các mảng B2B và xuyên biên giới có biên lợi nhuận cao và rào cản gia nhập lớn, định hình tương lai của công ty.

VTP sở hữu một trong những mạng lưới logistics vật lý hùng hậu nhất Việt Nam. Các tài sản chủ chốt bao gồm hơn 2,200 bưu cục và cửa hàng, 6,000 đại lý thu gom, và một đội xe hơn 800 chiếc chuyên dụng. Quan trọng hơn cả là độ phủ sóng 100% các tỉnh thành, vươn tới tận cấp xã, thôn và các hải đảo xa xôi.

Chuỗi giá trị VTP (Nguồn: SStock)

Ngành logistics Việt Nam đang là một trong những lĩnh vực có tốc độ tăng trưởng cao và hấp dẫn nhất, với mức tăng trưởng trung bình hàng năm đạt 14-16%, đóng góp khoảng 4-5% vào GDP quốc gia. Sự tăng trưởng này được thúc đẩy bởi hai động lực chính: sự bùng nổ của ngành sản xuất (nhờ xu hướng dịch chuyển chuỗi cung ứng "Trung Quốc + 1") và sự phát triển vũ bão của thương mại điện tử nội địa.

VTP với các tiềm năng tăng trưởng:

+ Chuyển đổi thành công sang mô hình Logistics Công nghệ.

+ Động lực đột phá từ Logistics Xuyên biên giới.

+ Tối ưu chi phí nhờ Tự động hóa quy mô lớn.

+ Sức mạnh và sự ổn định từ Hệ sinh thái Viettel.

+ Chính sách cổ tức tiền mặt đều đặn, hấp dẫn.

II. TÀI CHÍNH

Báo cáo tài chính Quý 1/2025 của VTP cho thấy sự tăng trưởng ấn tượng về lợi nhuận, là tín hiệu tích cực cho thấy hiệu quả hoạt động cốt lõi đang được cải thiện

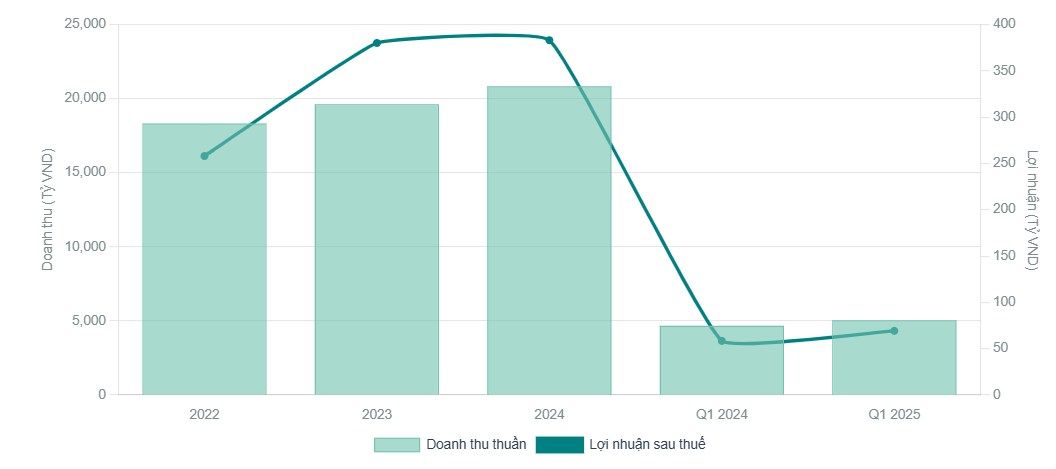

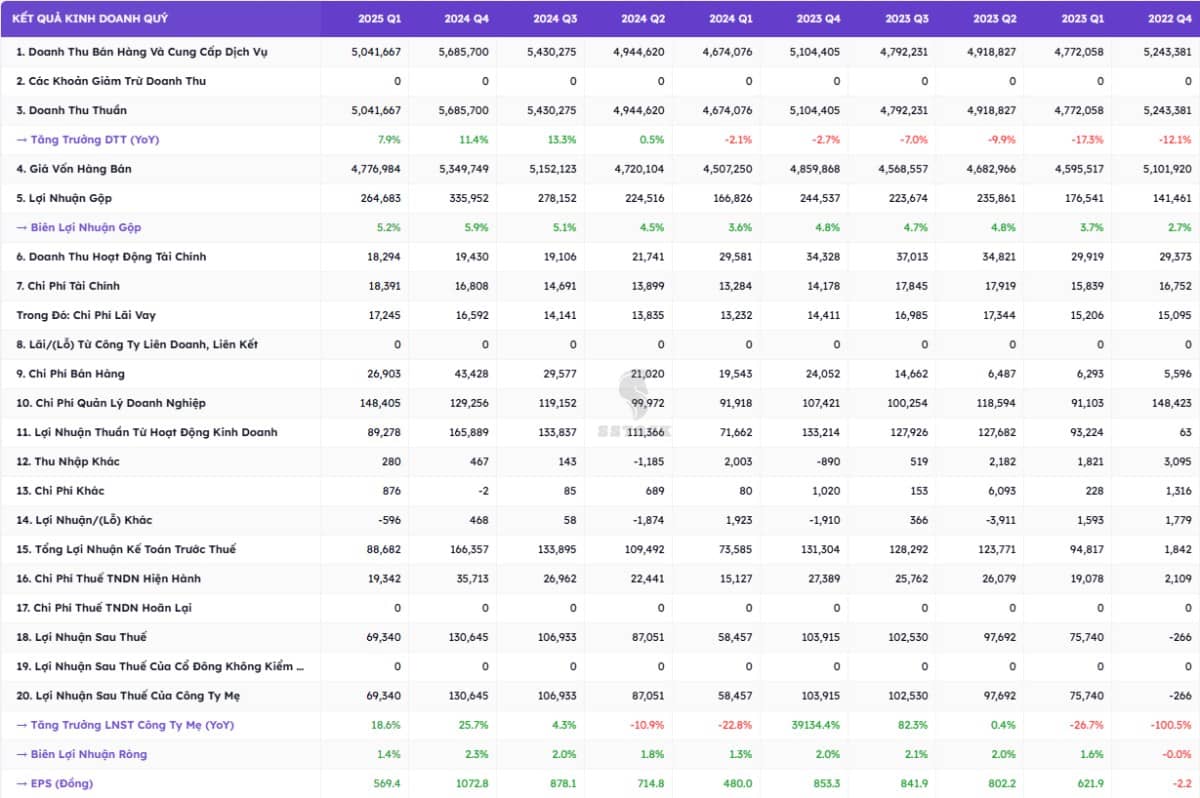

1. Tăng trưởng Doanh thu & Lợi nhuận (Tỷ VND) - Quý 1/2025 chứng kiến một bức tranh tài chính đầy thú vị của VTP. Doanh thu thuần hợp nhất chỉ tăng trưởng khiêm tốn 7.86% so với cùng kỳ năm trước, đạt 5,041.67 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế (LNST) lại có cú bứt phá ấn tượng, tăng 18.62% lên 69.34 tỷ đồng. Đáng chú ý, mức tăng trưởng lợi nhuận này đạt được trong bối cảnh các khoản mục chi phí chính đều tăng mạnh: chi phí tài chính tăng 38.44% (chủ yếu do chi phí lãi vay tăng 30.32%), chi phí quản lý doanh nghiệp tăng vọt 61.45%, và chi phí bán hàng tăng 37.66%. Điều này cho thấy hiệu quả hoạt động cốt lõi đang được cải thiện đáng kể, đủ sức bù đắp cho gánh nặng chi phí gia tăng từ hoạt động đầu tư mở rộng.

LNST của VTP

Tại ĐHCĐ 2025, VTP đặt kế hoạch doanh thu hợp nhất tăng trưởng 1% (đạt 21.028 tỷ đồng) và lợi nhuận sau thuế tăng 6% (đạt 405 tỷ đồng). Ban lãnh đạo giải thích mục tiêu doanh thu tăng trưởng khiêm tốn là do áp lực cạnh tranh về giá và chi phí khấu hao tăng mạnh từ các dự án hạ tầng lớn đã hoàn thành.

Sự gia tăng đột biến của chi phí quản lý và chi phí tài chính trong Quý 1/2025 chính là cái giá hữu hình của chiến lược mở rộng. Chi phí quản lý tăng do việc tuyển dụng nhân sự cho các dự án mới và xây dựng một cơ cấu tổ chức phức tạp hơn.

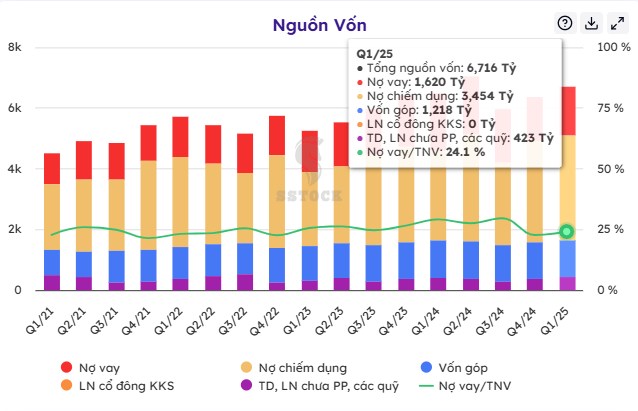

2. Hiệu quả sử dụng vốn: Các chỉ số này có khả năng đã suy giảm trong năm 2024. Nguyên nhân là do một lượng vốn lớn đã được đổ vào các tài sản đang trong quá trình xây dựng và chưa tạo ra doanh thu tương xứng. Kỳ vọng rằng ROE và ROA sẽ bắt đầu phục hồi từ năm 2025 và tăng tốc trong các năm tiếp theo khi các khoản đầu tư này trưởng thành và phát huy hết công suất.

Cơ cấu nợ (Nợ/Vốn chủ sở hữu): Tỷ lệ này đã tăng lên để tài trợ cho các dự án đầu tư, nhưng được dự báo sẽ duy trì ở mức độ có thể kiểm soát được, đặc biệt khi có sự hậu thuẫn tài chính mạnh mẽ từ Tập đoàn Viettel. Lịch sử cho thấy VTP có truyền thống sử dụng đòn bẩy ở mức thấp và thận trọng.

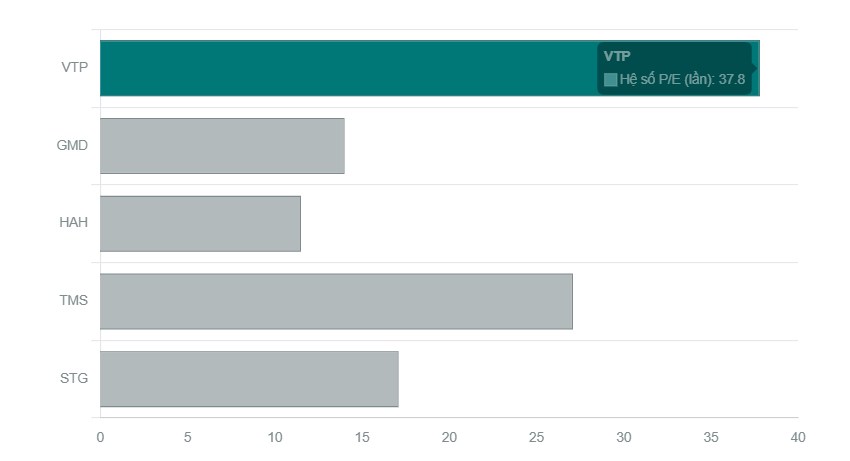

Hệ số P/E của VTP, dao động quanh mức 37-43 lần , cao hơn đáng kể so với các doanh nghiệp logistics sở hữu nhiều tài sản cố định như Gemadept (GMD) với P/E khoảng 14 lần, hay Transimex (TMS) với P/E khoảng 27-33 lần. Sự chênh lệch lớn này không phải là vô lý. Nó phản ánh rằng thị trường đang định giá VTP không giống như một công ty công nghiệp truyền thống, mà giống một "công ty công nghệ tăng trưởng" hơn. Nhà đầu tư đang trả một mức giá cao hơn cho tiềm năng tăng trưởng vượt trội từ mảng TMĐT, logistics công nghệ và các dự án xuyên biên giới của VTP.

So sánh Định giá P/E với Ngành

III. ĐỘNG LỰC TĂNG TRƯỞNG

1. Dự án

Thành công trong tương lai của VTP được đặt cược vào các dự án hạ tầng và công nghệ mang tính chuyển đổi. Đây là những "con hào kinh tế" mà công ty đang xây dựng.

a. Công viên Logistics Lạng Sơn - Được mệnh danh là "Người gác cổng" cho dòng chảy thương mại Việt-Trung, đưa VTP từ nhà vận chuyển thành nhà điều phối chiến lược. Thành công của mô hình này sẽ là tiền đề để VTP nhân rộng ra các cửa khẩu quan trọng khác như Lào Cai và Móng Cái. Dự án này là hiện thân cho tham vọng của VTP trong việc trở thành người gác cổng cho dòng chảy thương mại Việt-Trung, đưa công ty vượt ra khỏi vai trò của một nhà vận chuyển đơn thuần để trở thành một nhà điều phối chiến lược, nắm giữ một phần giá trị lớn hơn trong chuỗi cung ứng

Quy mô: 144 ha - Đây là dự án chiến lược với quy mô lớn đặt tại cửa ngõ giao thương quan trọng nhất giữa Việt Nam và Trung Quốc.

Đây không chỉ là một nhà kho thông thường, mà là một trung tâm tích hợp cung cấp dịch vụ thông quan, kiểm hóa, và vận tải đa phương thức, với mục tiêu rút ngắn thời gian và giảm chi phí cho hàng hóa xuất nhập khẩu.

Trạng thái: Dự án đã đi vào vận hành từ tháng 12/2024.

b. Trung tâm Chia chọn Thông minh - Lời giải cho bài toán nhân lực và tối ưu chi phí, nâng cao năng lực cạnh tranh trong kỷ nguyên TMĐT cho nên việc khánh thành Tổ hợp công nghệ chia chọn thông minh tại Quang Minh (Hà Nội) với vốn đầu tư 300 tỷ đồng và công suất xử lý lên tới 1.4 triệu bưu kiện/ngày là một bước tiến vượt bậc. Cùng với các trung tâm chia chọn tự động khác sử dụng robot, VTP đã nâng tổng năng lực xử lý của toàn hệ thống lên 4 triệu bưu kiện/ngày, đáp ứng khoảng 50% dung lượng TMĐT tại Việt Nam. Các trung tâm này không chỉ tăng tốc độ xử lý hàng hóa mà còn giúp giảm đáng kể sự phụ thuộc vào lao động thủ công, là lời giải trực tiếp cho bài toán thiếu hụt nhân lực và tối ưu hóa chi phí của ngành.

Tổng công suất: 4 triệu bưu kiện/ngày.

Công nghệ: Robot tự hành, hệ thống chia chọn tự động.

Mục tiêu: Đáp ứng 50% dung lượng TMĐT tại Việt Nam.

Những khoản đầu tư này là những ván cược lớn, mang tính chiến lược. VTP đang chấp nhận chi tiêu mạnh tay ở hiện tại để xây dựng một "con hào kinh tế" (economic moat) mà các đối thủ sẽ rất khó để san lấp trong nhiều năm tới. Chính các khoản chi phí vốn (capex) khổng lồ cho các dự án này là nguyên nhân trực tiếp dẫn đến các xu hướng tài chính sẽ được phân tích ở phần trên.

2. Luận điểm đầu tư VTP

- Chuyển đổi thành công sang mô hình Logistics công nghệ do VTP đang ở giai đoạn bản lề của quá trình chuyển đổi từ một công ty chuyển phát truyền thống sang một nhà cung cấp giải pháp logistics dựa trên công nghệ. Các khoản đầu tư lớn vào hạ tầng thông minh (Công viên Logistics Lạng Sơn, trung tâm chia chọn tự động) sẽ là nền tảng tạo ra lợi thế cạnh tranh bền vững và mở khóa các nguồn doanh thu có biên lợi nhuận cao trong tương lai.

- Động lực từ Logistics Xuyên biên giới thể hiện việc vận hành thành công các trung tâm logistics tại cửa khẩu sẽ giúp VTP chiếm lĩnh một phân khúc cực kỳ tiềm năng, hưởng lợi trực tiếp từ dòng chảy thương mại ngày càng tăng giữa Việt Nam, Trung Quốc và ASEAN. Đây là yếu tố có thể tạo ra sự tăng trưởng đột phá cho công ty.

- Khi các trung tâm chia chọn thông minh hoạt động hết công suất, VTP sẽ hiện thực hóa được các lợi ích về tối ưu hóa chi phí nhân công và tăng tốc độ xử lý, từ đó cải thiện đáng kể biên lợi nhuận của mảng kinh doanh cốt lõi.

- Hệ sinh thái Viettel đây là sự hậu thuẫn từ tập đoàn mẹ không chỉ cung cấp lợi thế về công nghệ và vốn mà còn tạo ra sự ổn định và tin cậy, giúp VTP dễ dàng tiếp cận các khách hàng doanh nghiệp lớn và các dự án tầm cỡ quốc gia.

- Chính sách Cổ tức hấp dẫn với việc duy trì chính sách trả cổ tức bằng tiền mặt đều đặn (kế hoạch 15% cho năm 2023 và 2024) tạo ra một dòng tiền ổn định cho cổ đông và là một điểm tựa cho giá trị cổ phiếu.

IV. ĐỊNH GIÁ

Cổ phiếu VTP là một cơ hội đầu tư tăng trưởng dài hạn hấp dẫn, dành cho những nhà đầu tư kiên nhẫn, có khả năng nhìn xa hơn những biến động tài chính ngắn hạn. DN đang ở trong một giai đoạn đầu tư quyết liệt để xây dựng nền tảng cho một thập kỷ phát triển tiếp theo. Mặc dù các rủi ro về thực thi và tài chính là hiện hữu, tiềm năng tăng trưởng từ việc chuyển đổi thành một gã khổng lồ về công nghệ logistics và logistics xuyên biên giới là rất lớn. Với mức giá mục tiêu 145,000 VND/cp, Lâm đưa ra khuyến nghị MUA cho cổ phiếu VTP với tầm nhìn đầu tư từ 3 đến 5 năm.

V. RỦI RO

1. Rủi ro Thực thi (Execution Risk): Đây là rủi ro lớn nhất. Bất kỳ sự chậm trễ hoặc đội vốn nào trong các siêu dự án hạ tầng đều có thể trì hoãn đáng kể thời điểm thu về lợi nhuận và gây áp lực lên tài chính của công ty.

2. Rủi ro Cạnh tranh (Competitive Risk): Cuộc chiến về giá trong mảng B2C có thể trở nên khốc liệt hơn dự kiến, bào mòn lợi nhuận nhanh hơn tốc độ cải thiện hiệu quả, ảnh hưởng đến dòng tiền để tái đầu tư.

3. Rủi ro Tài chính (Financial Risk): Giai đoạn dòng tiền từ hoạt động kinh doanh âm kéo dài có thể gây căng thẳng về thanh khoản nếu không được quản lý tốt. Một cú sốc lãi suất trên thị trường cũng sẽ làm tăng chi phí vốn cho các dự án trong tương lai.

3. Rủi ro Pha loãng (Dilution Risk): Kế hoạch tăng vốn điều lệ trong tương lai, dù cần thiết cho sự phát triển, vẫn tiềm ẩn rủi ro pha loãng cho các cổ đông hiện hữu nếu không được thực hiện ở một mức giá hợp lý.

LIÊN HỆ EM LÂM QUA DNL CAPITAL ĐỂ ĐỒNG HÀNH ĐẦU TƯ

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()