Phân tích 05 yếu tố ảnh hưởng đến giá BĐS trong tương lai

Dưới đây là một số yếu tố ảnh hưởng đến giá BĐS.

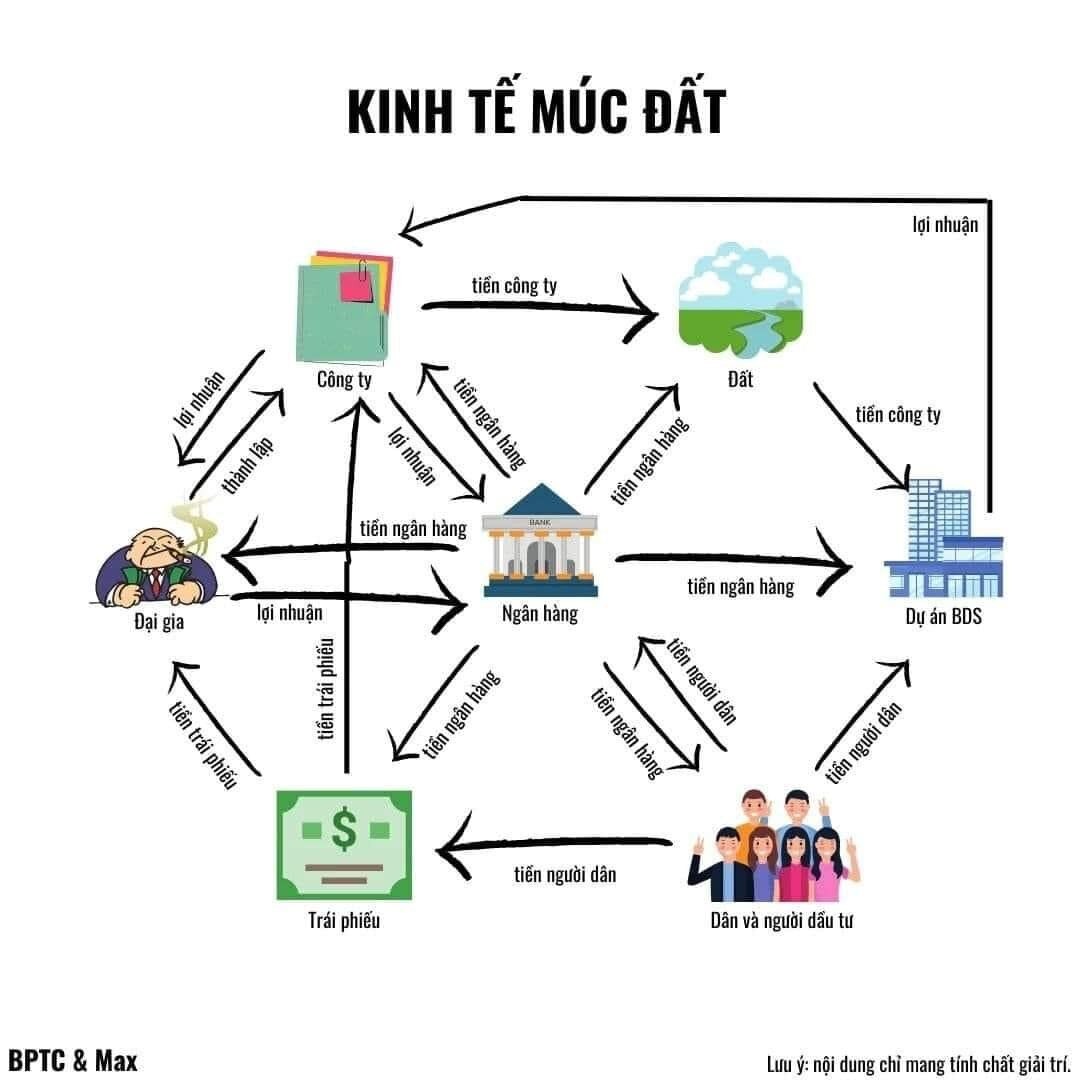

1- Yếu Tố PHÁP LUẬT (tác động của Luật đất đai Mới)

2- Yếu tố mặt bằng Giá Hiện Tại (Giá BĐS so với Thu Nhập Trung Bình của Người Dân)

3- Các Yếu tố Kinh Tế Vĩ Mô (Lãi suất, Lạm Phát , Cung Tiền, tăng trưởng GDP...)

4- Các yếu tố khách quan như: Diện tích đất trên đầu người, Mật độ dân số, Tháp dân số, Tỷ lệ m2 nhà trên đầu người..

5- Yếu tố Tâm Lý

----///----

1- Yếu Tố PHÁP LUẬT (Luật đất đai Mới)

https://vnexpress.net/phong-van-bo-truong-tran-hong-ha...

Sau khi có Luật đất đai mới, đất các thành phố lớn, nhất là thủ đô Hà Nội sẽ càng tăng mạnh.

Vì không có thuế tài sản, không đánh thuế bds thứ 2 thứ 3, vẫn sẽ chừa lại 1 cửa cho các chủ sở hữu nắm giữ nhiều đất. Miễn là chỉ cần ko để BĐS bỏ hoang là sẽ không bị đánh thuế cao. (Làm cái hợp đồng cho thuê tượng trưng, làm nhà kho, làm bãi đỗ xe, bãi chứa vật liệu, nộp thuế 50k 1 tháng là ok)

Thuế vượt hạn mức thì như gãi ghẻ, thuế thừa kế thì không có vậy nên bất động sản sẽ càng ngày càng tăng giá nhất là bất động sản thủ đô HN. (Vì bds thủ đô diện tích nhỏ giá trị cao, 10 căn nhà nội đô chưa chắc đã đạt hạn mức. Chứ không như đất quê đất tỉnh, diện tích lớn giá trị thấp, 1 căn nhà có vườn ao chuồng là đủ hoặc vượt hạn mức rồi.

Sau cải cách ruộng đất, nhà nước phát đất cho toàn dân, nông dân ở VN 99% có nhà có ruộng. Ai muốn lên thành phố thì phải chấp nhận mua đắt, ko đủ tiền mua đất thành phố thì phải thuê nhà, ko muốn thuê nhà thì về quê, có sẵn đất ông cha để lại. Thu nhập thấp mà lại muốn mua nhà thủ đô HN thì chỉ có nằm mơ.

Nhìn sang tây kia kìa, 50% cả đời đi ở trọ, 40% còn lai muốn mua 1 căn nhà thì trả góp 30 năm, nhỡ mất việc cái là ngân hàng tịch thu nhà.

Sau mỗi lần sửa luật đất đai 1993, 2004, 2013 ... thì giá Bất Động Sản lại tăng lên một mức mới. Mọi người đừng bao giờ hy vọng là sau khi sửa luật đất đai thì giá BĐS sẽ rẻ hơn.

Khi bỏ khung giá đất thì Giá BĐS sẽ tăng mạnh vì người dân được đền bù theo giá thị trường, các doanh nghiệp làm dự án sẽ phải trả giá cao hơn để lấy đất, khi đó các chi phí sẽ cộng dồn vào giá khiến giá bds tăng cao.

https://video.vnexpress.net/.../nguoi-dan-duoc-loi-gi-khi...

Việt Nam vẫn là thiên đường của đầu tư Bất Động Sản duy nhất còn sót lại trên thế giới vì 3 lý do:

- Không có luật sở hữu 70 năm như TQ hoặc 99 năm như Singapore.

- Không đánh thuế luỹ tiến BDS thứ 2 thứ 3.. và Thuế sở hữu BĐS cao như Âu Mỹ.

- Không đánh thuế thừa kế cao như Tư bản.

----///----

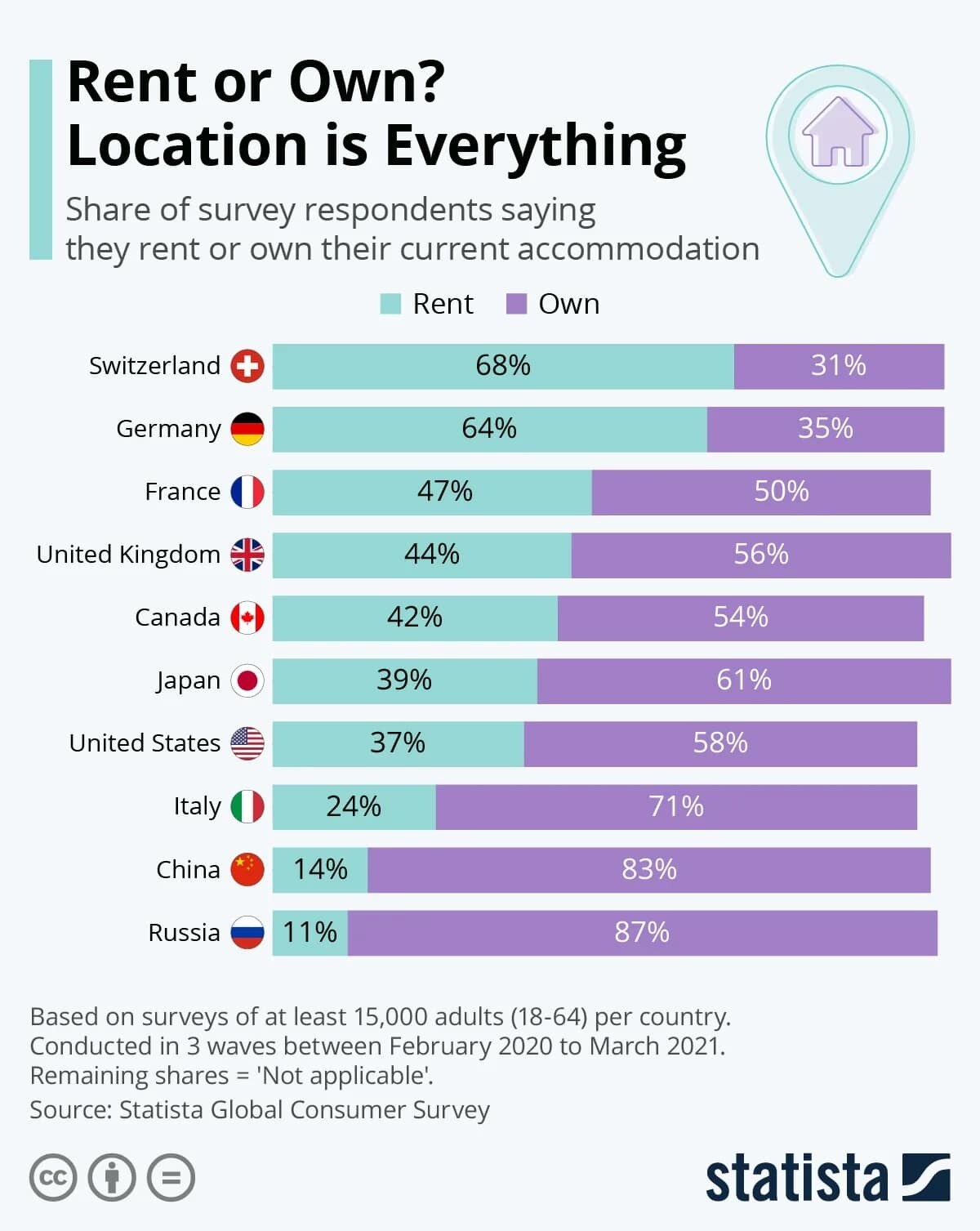

2- Yếu tố mặt bằng Giá BDS Hiện Tại (Giá BĐS so với Thu Nhập Trung Bình của Người Dân)

Giá bds HN vẫn đang rẻ so với các nước đó:

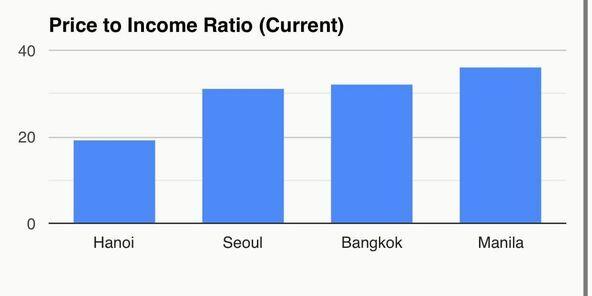

Để mua 1 căn nhà ở Hà Nội thì người Việt phải nhịn ăn nhịn tiêu 19 năm NHƯNG để mua 1 bds tại Manila thì người Philipin phải nhịn ăn nhịn tiêu 36 năm, tức là gấp gần 2 lần người Hà Nội. Người Bắc Kinh, Seoul còn khổ hơn, phải nhịn ăn 52 năm và 32 năm.

Tỉ lệ giá nhà/ thu nhập Hà Nội có 19, Bangkok là 32. Tức là giá bất động sản trung bình ở Hà Nội hiện gấp khoảng 19 lần thu nhập bình quân của người dân; trong khi ở Bangkok là 32 lần.

Nguồn:

- so sánh HN và Bangkok

https://www.numbeo.com/property.../compare_cities.jsp...

- so sánh HN và Manila

https://www.numbeo.com/property.../compare_cities.jsp...

- so sánh HN và Seoul

https://www.numbeo.com/property.../compare_cities.jsp...

- so sánh HN và Bắc Kinh

https://www.numbeo.com/property.../compare_cities.jsp...

Xem thêm bài số 15 (phần 5) và Hình đính kèm bài: biểu đồ so sánh Giá bds/ Thu nhập trung bình của Hà Nội, Seoul, Bangkok, Manila.

Vì giá BĐS Hà Nội / thu nhập trung bình đang rất rẻ so với các thành phố khác nên tương lai bds HN sẽ tăng mạnh

----///----

3- Các Yếu tố Kinh Tế Vĩ Mô (Lãi suất, Lạm Phát , Cung Tiền, tăng trưởng GDP...)

- Tiền nhà nước thì chưa bơm nhiều, gói bơm tiền giải ngân Đầu tư công kích thích kinh tế Chưa triển khai được bao nhiêu.

- Tiền trong dân thì tích nhiều, lượng tiền gửi ngân hàng đạt mức kỷ lục, cao nhất mọi thời đại. Tổng tiền gửi ngân hàng là 13 triệu tỷ đồng, tương đương 300 tỷ USD, cao nhất lịch sử. (xem thêm bài số 28)

- Lạm phát thì tăng phi mã, Cung tiền M2 tăng liên tục, tiền mất giá hằng ngày.

- GDP 2022 dự kiến tăng trưởng vượt bậc cao nhất trong mấy năm gần đây.

- Lãi suất huy động thì vẫn ở mức thấp < Critical Point (Critical Point= % tăng trưởng GDP + % Lạm phát thực);

(Tăng lãi suất 2% nhưng lạm phát tăng 4% thì gửi tiền ngân hàng vẫn mất giá thêm nhé: vì tăng lãi suất không đủ bù lạm phát) vì vậy tiền gửi ngân hàng vẫn đang mất giá hằng ngày.

** Mặc dù từ năm 1975 đến nay nền kinh tế cũng trải qua một số biến cố như cuộc khủng hoảng 1997-1998, 2007-2008, 2011-2012 và gần nhất là giai đoạn 2020- 2021. Riêng chỉ có giai đoạn 2011-2012 là giá bất động sản trên toàn thị trường giảm đến 30% bởi khi đó các nhà đầu tư sử dụng đòn bẩy tài chính quá lớn và lãi suất huy động tháng 11 năm 2010 tăng đến 19% Critical Point. Khi ấy bds mới giảm.

Còn lại, thực tế cho thấy sau mỗi cuộc khủng hoảng kinh tế, bất động sản lại tăng giá vì lãi suất huy động luôn < Critical Point và Tăng trưởng Cung tiền M2 luôn Tăng trưởng GDP. Vì vậy bds luôn tăng giá sau mỗi đợt khủng hoảng.

***

Chúng ta cần phải hiểu rằng: Tiền mặt chính là "Tiêu Sản" chứ Không phải là "Tài Sản".

Ở VN Tăng trưởng cung Tiền luôn lớn hơn GDP và Lạm Phát.

Tỉ lệ Cung Tiền M2/GDP của VN là cao nhất so với các nước khác trong khu vực.

(Tỷ lệ này của Việt Nam là 175% còn ở các nước tương đồng trong ASEAN-5 chỉ là chưa tới 130% đối với Malaysia và Thái Lan, 63% đối với Phillipines và chưa đầy 40% đối với Indonesia. Tỷ lệ M2/GDP của Việt Nam vào thời điểm cuối năm 2020 là khoảng 190%.

Trong vòng 10 năm gần đây: giai đoạn 2011-2020, tốc độ tăng cung tiền của Việt Nam trung bình gần 16%/năm : Trong khi đó tăng trưởng GDP thực trung bình giai đoạn này chỉ là 6%/năm, còn tăng trưởng GDP + tỷ lệ lạm phát trung bình chỉ là 11,4%/năm.

Tức là trong vòng 10 năm qua: ai gửi ngân hàng với lãi suất < 11,4% thì coi như tiền bốc hơi, còn ai vay tiền với lãi suất < 16% thì coi như ko phải trả lãi (vì đồng tiền mất giá hằng ngày)

(Nguồn: https://m.vietnamnet.vn/.../tien-mat-trong-dan-o-viet-nam...)

* Xét trong khoảng thời gian 20 năm:

Cung tiền M2 năm 2000: 222,882 tỷ VND

Cung tiền M2 12/2021 : 13,402,097 tỷ VND

(nguồn số liệu : https://finance.vietstock.vn/du-lieu-vi-mo/51/tin-dung.htm)

Tính trung bình thì lượng cung tiền tăng khoảng 23%/ năm trong 20 năm, sau 20 năm cung tiền tăng 60 lần.

Vì lý do này và nhiều lý do khác nên BĐS cũng tăng giá không kém.

Một mảnh đất năm 2001 có giá 100 triệu thì năm 2021 có giá khoảng 6 tỷ (tăng 60 lần). Năm 2041 mảnh đất đó có thể sẽ tăng giá 60 lần thành 360 tỷ.

Cứ dồn được tiên mua 1 mảnh be bé là vợ chồng mình lại chạy đi mua luôn. Bởi vì Tiền in thêm được , chứ đất có đẻ thêm được đâu.

Thu nhập / lương tăng tương ứng với tăng trưởng GDP : khoảng 7-10%/ năm.

Giá phở giá xăng và giá các mặt hàng tiêu dùng cũng tăng khoảng 10%/ năm : tương ứng với mức Tăng Thu Nhập và Tăng trưởng GDP.

Còn giá BDS tăng tương ứng với tăng trưởng cung tiền M2 : khoảng 20-25% / năm (gấp 3 lần GDP)

Tức là Đất tăng nhanh gấp 3 lần lương: giá bds tăng nhanh gấp 3 lần giá cả hàng hoá tiêu dùng.

Sở dĩ Phở và Xăng tăng bằng với Lương còn Đất tăng nhanh gấp mấy lần lương vì "đất là tài nguyên giới hạn và là công cụ hấp thụ lạm phát". Tiền bơm ra mà không vào đất thì giá lợn gà tôm tép gạo tăng x3 x5 dân càng khóc thét.

Ngày xưa 1 căn nhà phố tại HN chỉ vài trăm đồng, bán nhà gửi tiết kiệm sau vài chục năm rút sổ chỉ mua được vài bát phở

Vậy nên không thể làm giầu nhờ BĐS bằng cách chờ tiết kiệm đủ tiền rồi mới mua bds mà nên làm giàu nhờ tái cơ cấu tài sản để đầu tư BĐS.

Thà nhịn ăn nhịn tiêu mua đất, bây giờ ko mua BĐS thì đời con đời cháu mình cố gắng vất vả cũng khó mua được.

----//----

4- Các yếu tố khách quan như: Diện tích đất trên đầu người, Mật độ dân số, Tháp dân số, Tỷ lệ m2 nhà trên đầu người..

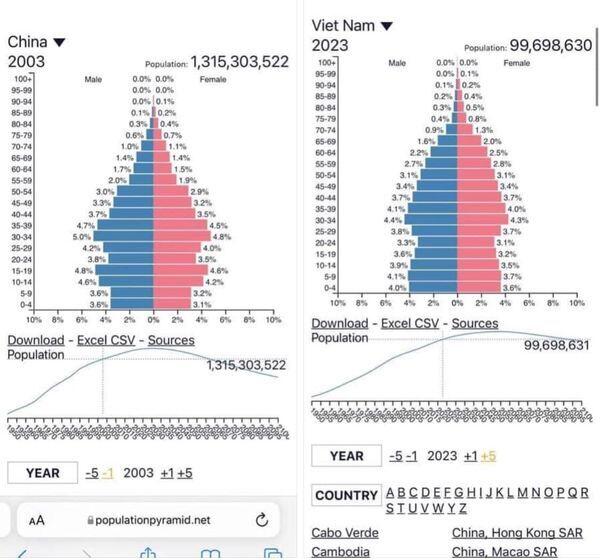

Tháp dân số của VN hiện tại rất giống tháp dân số của TQ cách đây 20 năm. Sẽ phát triển nhanh giống TQ trong 20 năm vừa qua, tốc độ GDP từ hàng năm từ 6-8-10% liên tục trong 20 năm tiếp theo. Và giá BĐS VN sẽ tăng liên tục trong 20 năm tới với nhiều chu kỳ (đỉnh của chu kỳ sau cao hơn đỉnh của chu kỳ trước)

Nguồn: https://www.populationpyramid.net/viet-nam/2023/

****

VN là nước thiếu đất: mật độ dân số vn cao gấp 5 lần thế giới tức là trung bình người việt chỉ có diện tích đất bằng 20% của nhân loại.

Số đất mà người dân VN có trên đầu người chỉ bằng 50% dân trung quốc và bằng 10% dân Mỹ và bằng 1% dân úc. và bằng 17% trung bình của người dân các nước G7 và bằng 22% trung bình các nước G20.

Số đất người VN đang có chỉ bằng 1/2 người Thái Lan; 1/3 người Malaysia; 1/4 người Campuchia) vậy ko phải thiếu đất thì là gì?

Thiếu thì phải sống chật, phải tăng giá.

https://vi.m.wikipedia.org/wiki/Danh_sách_quốc_gia_theo_mật_độ_dân_số

****

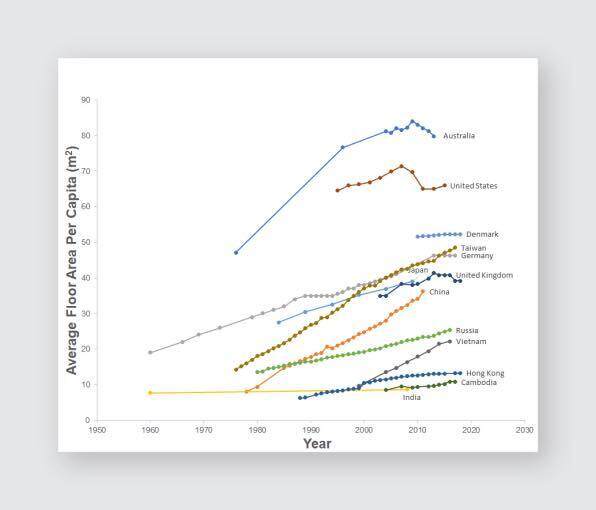

Tỉ lệ mét vuông nhà trên đầu người ở VN cũng đang ở mức Thấp so với khu vực và trên thế giới.

Số mét vuông sàn nhà ở trên đầu người ở VN đang ở mức thấp của thế giới. Trung Quốc cao gấp 2 lần VN, Trung bình thế giới cao gấp 3 lần VN.

( Ảnh đính kèm là biểu đồ so sánh số m2 sàn nhà ở các nước trên thế giới)

Vì vậy thị trường bds nhà ở đô thị tại VN còn đang rất tiềm năng, sẽ còn là công cụ hiệu quả được chính phủ sử dụng để hấp thụ lạm phát trong ít nhất 20-30 năm nữa, vậy nên BĐS Việt Nam sẽ Vẫn Tiếp Tục TĂNG so với Thu Nhập khoảng 20 - 30 năm nữa cho đến khi số mét vuông sàn nhà ở/ đầu người VN bằng với mức trung bình của các nước khác. (vì VN đang đi sau các nước kia khoảng 20-30 năm: cần Tăng Giá BĐS để phát triển đất nước)

----///----

5- Yếu Tố Tâm Lý

Trước mỗi cơn sốt đất, trước mỗi đợt cao điểm giải ngân đầu tư công: khi BĐS đang là chân sóng thì nhà nước sẽ họp bàn để ra những văn bản (chỉ thị, nghị quyết...) về việc "Doạ đánh thuế BĐS", thắt chặt tín dụng bds để nhằm "chấn an dư luận" và để dân hạn chế mua bds ; đây chính là "biện pháp tâm lý" để hạn chế BĐS tăng nóng, nhờ đó BĐS sẽ tăng chậm lại giúp nhà nước giảm bớt chi phí đền bù giải phóng mặt bằng các dự án đầu tư công.

(Ai tưởng thật mà ko mua bds thì thiệt bởi vì BĐS vẫn mãi tăng giá)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()