PET: Liệu có bắt đầu chu kì tăng trưởng mới với Apple?

Với tình hình chính sách tiền tệ dư thừa như hiện nay, không khó để thấy dòng tiền F0 đang tràn vào mọi mặt trận của thị trường chứng khoán. Rất nhiều doanh nghiệp dù làm ăn không tốt nhưng vẫn ghi nhận mức tăng thị giá chóng mặt chỉ trong một thời gian ngắn.

Nhưng những doanh nghiệp đi lên mà không có nội lực như vậy không phải là sở thích của chúng tôi. Chúng tôi đi tìm những doanh nghiệp cơ bản tốt, câu chuyện tiềm năng ổn định để đưa ra những khuyến nghị phù hợp với thị hiếu của khách hàng. Và PET là một trong những doanh nghiệp như vậy. Không ồn ào phi mã, PET chọn cho mình bước đi ổn định và bền vững.

Trong bài viết này, chúng tôi sẽ đưa đến những luận điểm đầu tư cũng như mức định giá phù hợp cho mã cổ phiếu này.

Giới thiệu doanh nghiệp

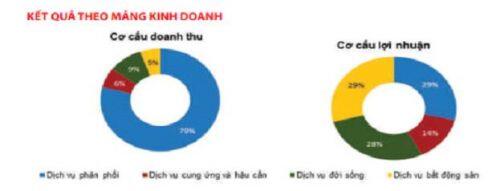

Tiền thân là Công ty Dịch vụ Dầu khí, 1 đơn vị thành viên thuộc PetroVietNam với ngành nghề chính là cung cấp các dịch vụ về sinh hoạt, phục vụ đời sống cho các hoạt động dầu khí trên đất liền cũng như ngoài khơi của ngành dầu khí. Sau khi sáp nhập, hiện PET hoạt động trong 4 lĩnh vực: (1) Dịch vụ phân phối, (2) Dịch vụ cung ứng và hậu cần dầu khí, (3) Dịch vụ đời sống (Catering) và (4) Dịch vụ Bất động sản. Trong đó, Dịch vụ phân phối chiếm gần 80% cơ cấu doanh thu nhưng chỉ chiếm khoảng 30% lợi nhuận. Các mảng còn lại đều chiếm cơ cấu doanh thu thấp nhưng lại có biên lãi cao hơn vào cuối 2019.

PET cũng sở hữu một loạt các công ty con, công ty liên kết để phục vụ cho việc kinh doanh của mình. Trong đó, mảng Dịch vụ đời sống của CTCP Dịch vụ Tổng hợp Dầu khí Vũng Tàu (PSV) và CTCP Quản lý và Khai thác Tài sản Dầu khí (PSA) dù vốn góp thấp so với mặt bằng chung nhưng thị phần chiếm đến 95% trong ngành dầu khí.

Cơ cấu cổ đông

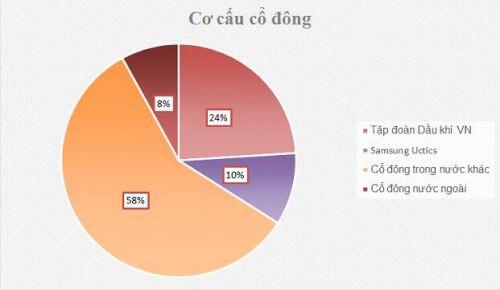

Cơ cấu cổ đông của PET theo chúng tôi là không quá cô đặc, khi chỉ có 2 cổ đông lớn nắm giữ khoảng 34% cổ phần. 2 cổ đông đó là Tập đoàn Dầu khí chiếm 24,22% và Samsung Uctics – Samarang Asian Prosperity chiếm 10%, còn lại 66% còn lại là các cổ đông nhỏ lẻ, trong đó 58% thuộc về cổ đông trong nước và 8% thuộc về cổ đông nước ngoài.

Tương tự với các công ty khác có phần vốn thuộc về Nhà nước, tỷ lệ ban lãnh đạo nắm giữ cổ phần là rất thấp, theo chúng tôi tìm hiểu là dưới 1%. Điều này dẫn đến việc Công ty phải trả thưởng cho BLĐ. Thông thường, quỹ khen thưởng phúc lợi chỉ chiếm khoảng 6% tổng LNST của doanh nghiệp này. Vì thế chúng tôi cho rằng đã có đủ động lực để công ty phát triển dù ban lãnh đạo gần như không nắm cổ phần trong công ty.

Luận điểm đầu tư

Đối với PET, chúng tôi mua vì những kì vọng bứt phá trong năm nay khi được chính thức phân phối các dòng sản phẩm chính hãng Apple cho thị trường Việt Nam vào cuối tháng 5/2020. Vì vậy, báo cáo tài chính Q2/2020 của doanh nghiệp này chưa ghi nhận nhiều sự biến động mạnh. Tại luận điểm đầu tư này, chúng tôi sẽ cập nhật báo cáo Q2, và tìm những ảnh hưởng của Apple lên PET cũng như một vài luận điểm cần lưu ý.

Tình hình hoạt động Q2/2020

Trong Q2/2020 (Hình trên), Tổng CTCP Dịch vụ Tổng hợp Dầu khí đạt 2.513 tỷ doanh thu (+5,9% yoy) và 25 tỷ đồng lợi nhuận (-29% yoy). Lí do cho việc tuy doanh thu tăng nhưg lợi nhuận hợp nhất lại giảm mạnh là do Công ty phải tăng các khoản trích lập chi phí dự phòng phải thu khách hàng lên 17% so cùng kỳ năm trước bởi ảnh hưởng Coviid-19 và giá dầu giảm sâu. Nhiều khách hàng xin dãn thời gian kéo dài trả nợ nên doanh nghiệp này phải tăng các khoản chi phí lên đáng kể, dẫn đến lãi ròng giảm mạnh.

Có thể thấy, hoạt động kinh doanh của PET không có quá nhiều ấn tượng trong thời gian vừa qua, khi mà các nhóm biên lãi đều khá thấp. Thông thường, BLN gộp chỉ ở mức 5 – 6%, trong khi BLN ròng chỉ loanh quanh 1%. Với ngành nghề kinh doanh là phân phối thương mại là chủ yếu, chúng tôi nhận thấy đây là mức khá thấp khi so sánh với FRT – một nhà bán lẻ, phân phối các sản phẩm điện thoại, máy tính khác. FRT thường xuyên đạt biên lãi gộp trên 11% trong khi PET chỉ có 5-6% sẽ là một điểm trừ lớn cho doanh nghiệp này.

Một trong những điểm nữa mà chúng tôi không thật sự thích ở doanh nghiệp này là tỷ lệ đòn bẩy khá cao, nợ thường xuyên gấp đôi vốn chủ. Tuy nhiên nợ chủ yếu là nợ ngắn hạn để nhập hàng tồn kho với lượng lớn là hàng hóa – cụ thể là các sản phẩm điện thoại, máy tính để phục vụ cho hoạt động sản xuất kinh doanh.

Nếu nhìn sang các doanh nghiệp phân phối sản phẩm công nghệ thông tin trên sàn như FRT, DGW thì đều có tỷ lệ vay nợ khá cao để nhập hàng tồn kho trong ngắn hạn. Vì thế chúng tôi cho rằng đây hoàn toàn là tỷ lệ hợp lý với một doanh nghiệp thuộc mảng phân phối này.

Kỳ vọng khi PET phân phối chính hãng sản phẩm Apple tại Việt Nam

Hiện nay tại nước ta có 3 hình thức phân phối các sản phẩm Apple đến tay người tiêu dùng: Hàng xách tay, các đơn vị nhập khẩu hợp pháp và các cửa hàng được Apple ủy quyền. Trong đó, hàng xách tay là nhóm hàng phổ biến nhất bởi giá rẻ hơn do được giảm thuế nhưng chất lượng tương đương.

Tuy nhiên, theo NĐ 98/2020/NĐ-CP xử phạt về hành chính trong hoạt động thương mại, sản xuất, buôn bán hàng giả thì cá nhân kinh doanh hàng nhập lậu sẽ bị phạt 500.000 – 50 triệu đồng, tùy thuộc giá trị hàng hóa. Với các tổ chức thì phạt tối đa 100 triệu đồng. Các mặt hàng nhập khẩu lưu thông trên thị trường không có hóa đơn, chứng từ cũng được xếp vào diện hàng lậu. Vì vậy, khi có hiệu lực từ 15/10 khi những chiếc iPhone mới nhất về Việt Nam sẽ ảnh hưởng rất lớn đến thị trường xách tay.

Như vậy, có thể nói Nghị định mới này sẽ làm giảm dần thị phần của iPhone xách tay trong thời gian tới. Một số cửa hàng lớn sẽ bán cả sản phẩm có mã hàng VN/A (mã hàng chính hãng tại Việt Nam) từ nhà phân phối lớn. Hiện nay ở Việt Nam có 4 nhà phân phói lớn gồm Synnex FPT, Viettel Xuất nhập khẩu, Digiworld và Petrosetco. Chúng tôi đánh sẽ là điểm nhấn cho doanh nghiệp này khi bắt tay phân phối các sản phẩm chính hãng của Apple tại nước ta.

Tuy nhiên, có một thực tế cần nhìn nhận lại, đó là thị phần của iPhone tại Việt Nam đang mất dần vị thế. Theo cập nhật đến Tháng 3/2020 thì ngoại trừ Samsung và Oppo đang chiếm top đầu thị phần thì Vinsmart cũng là một đối thủ đáng gờm trong nước. Lí do cho việc iPhone không phải ông hoàng smartphone mỗi lần chào bán bởi giá thành cao so với đối thủ cùng cấu hình khiến chiếc điện thoại này khó tiếp cận với người dùng đại trà. Tại thị trường nước ta, chủ yếu là các khi các dòng iPhone cũ hạ nhiệt thì mới có khả năng tiếp cận dễ hơn đến người dung, hoặc các sản phẩm máy cũ mới là phân khúc được ưa chuộng. Tác động ngược lại, iPhone hiện cũng chỉ coi Việt Nam là thị trường thứ 3 nên các mẫu sản phẩm chính hãng sẽ lâu đến tay người tiêu dùng trong nước hơn so với sản phẩm xách tay. Đây cũng chính là cản trở đối với các sản phẩm chính hãng trong nước.

Còn đối với PET, Q3 này sẽ là thời điểm công ty bắt đầu phân phối iPhone, cũng vừa kịp lúc iPhone 12 ra mắt vào ngày 19/6. Tuy nhiên, bởi như chúng tôi nhận định iPhone chính hãng sẽ về Việt Nam muộn hơn khoảng 1 tháng – vào khoảng tháng 10 nên báo cáo Q3 sẽ chưa có nhiều thay đổi lớn. Chúng tôi sẽ chờ báo cáo Q3 và Q4 để đánh giá hiệu quả của việc phân phối iPhone chính hãng ra thị trường Việt Nam.

Còn đối với các mảng kinh doanh khác, chúng tôi cho rằng đây đều là những mảng nghề truyền thống của PET nên sẽ không có gì thay đổi lớn. Việc phân phối iPhone là key cho sự tăng trưởng trong 2020 của công ty này.

Tình hình chi trả cổ tức

Nếu là một nhà đầu tư dài hạn, chúng tôi cho rằng PET cũng sẽ là một cổ phiếu được ưa thích. Thông thường, mức lợi tức của Petrosetco rơi vào khoảng trên 10% - một mức lợi tức khá hấp dẫn để đầu tư dài hạn. Bởi công ty có cổ đông Nhà nước nên việc trả cổ tức tiền mặt là dễ hiểu, tuy nhiên theo chúng tôi nhận thấy thì mức lợi tức này đang có dấu hiệu giảm qua các năm. Nếu việc phân phối iPhone thành công, thì chúng tôi kì vọng PET sẽ ghi nhận các khoản lãi lớn hơn và cổ tức tiền mặt sẽ ở mức tốt như thời gian trước đây.

Định giá

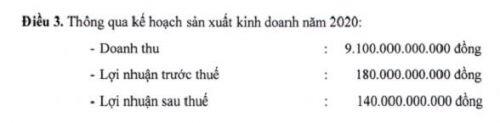

Theo kế hoạch kinh doanh năm 2020, công ty kì vọng đạt 9.100 tỷ doanh thu, 140 tỷ đồng lợi nhuận sau thuế. Như vậy, tính đến hết 6 tháng đầu năm, PET đã hoàn thành 60% kế hoạch doanh thu và 42% kế hoạch lợi nhuận. Đây là một con số theo chúng tôi đánh giá khá tốt khi nửa cuối năm sẽ có nhiều điều để kì vọng hơn ở PET. Tuy nhiên nhìn lại kế hoạch các năm thì PET thường xuyên chỉ hoàn thành khoảng 80 – 85% kế hoạch năm. Vì thế, chúng tôi cho rằng mảng phân phối các sản phẩm chính hang Apple trong năm nay sẽ chưa đạt được tối ưu hóa như dự kiến, và PET sẽ có 1 năm tiếp tục không đạt chỉ tiêu đạt ra mà chỉ hoàn thành khoảng 85% cho năm 2020 mà thôi.

Để định giá thận trọng, chúng tôi cho rằng 2020 công ty sẽ hoàn thành mức lợi nhuận là 120 tỷ đồng. PE tương ứng vào khoảng 6,4 lần. Vì vậy, khi thị trường chao đảo và bị bán tháo thời điểm Covid lần 2 vừa qua, các cổ phiếu được chiết khấu ở mức khá rẻ thì chúng tôi đã khuyến nghị mua vào với PE tương ứng là 4 – 5 lần và gặt hái khá nhiều thành công tại case này. Còn hiện tại, giá cổ phiếu đã về ngưỡng phù hợp với định giá của chúng tôi.

Tổng kết

Tóm lại, chúng tôi nhận thấy ở PET có một sự thay đổi khá lớn khi trở thành 1 trong 4 nhà phân phối sản phẩm của Apple chính hang tại Việt Nam. Đây là chiến lược đúng đắn khi mà các dòng máy xách tay sẽ đàn bị loại bỏ khỏi thị trường smartphone trong khi iPhone chưa bao giờ là hết nóng đối với người dung điện thoại Việt Nam. Vì vậy, đây là 1 mã đáng theo dõi khi mùa báo cáo tài chính quý 3 chuẩn bị bắt đầu.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()