PC1 - Xây lắp điện 1

PC1 - Xây lắp điện 1

- Luận điểm đầu tư :

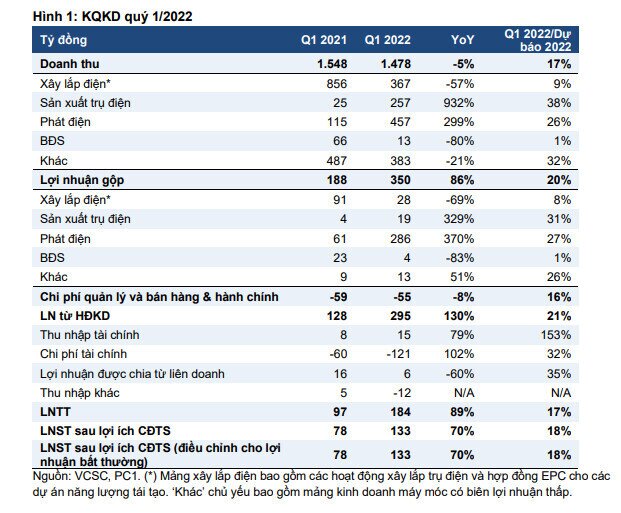

Đã công bố KQKD quý 1/2022 với LNST sau lợi ích CĐTS đạt 133 tỷ đồng (+70% YoY) do lợi nhuận tăng mạnh từ mảng phát điện và mảng sản xuất trụ điện bù đắp cho lợi nhuận thấp hơn từ mảng xây lắp điện, không có hoạt động chuyển nhượng bất động sản và chi phí lãi vay tăng mạnh đến từ các trang trại điện gió mới đi vào hoạt động vào tháng 10/2021. Mảng phát điện có KQKD khả quan nhờ đóng góp lợi nhuận từ các trang trại điện gió mới và tăng trưởng lợi nhuận ổn định từ các nhà máy thủy điện nhờ lượng mưa đủ lớn.

LNST sau lợi ích CĐTS quý 1/2022 của PC1 đã hoàn thành 17% dự báo cả năm . Nhận thấy rủi ro điều chỉnh giảm dự báo lợi nhuận hiện tại do chi phí lãi vay trong quý 1/2022 cao hơn dự kiến (chiếm 32% dự báo năm 2022) và khoản chi phí lãi vay tiềm năng đến từ lượng trái phiếu mới, dù cần thêm đánh giá chi tiết. PC1 dự kiến sẽ ghi nhận chi phí lãi vay từ trái phiếu/khoản vay bổ sung để tài trợ cho việc đầu tư vào các khu công nghiệp. Đáng chú ý, PC1 dự kiến huy động 1,2 nghìn tỷ đồng trái phiếu để tài trợ đầu tư vào các khu công nghiệp. Tính đến hiện tại, công ty đã phát hành 300 triệu đồng và đặt mục tiêu hoàn thành vào tháng 6.

Nhận thấy khả năng điều chỉnh tăng dự báo lợi nhuận cả năm cho năm 2023 và giai đoạn tiếp theo khi hiện không bao gồm đóng góp lợi nhuận từ các dự án khai thác niken trong dự báo và định giá của cho PC1

Lợi nhuận gộp của mảng sản xuất điện tăng gấp 4 lần trong quý 1/2022. Doanh thu và lợi nhuận gộp của mảng này phù hợp với kỳ vọng, lần lượt hoàn thành 26% và 27% dự báo cả năm tương ứng. Cho rằng KQKD này đến từ đóng góp lợi nhuận bổ sung từ 3 nhà máy điện gió đã đi vào hoạt động vào tháng 10/2021 và hoạt động ổn định của các nhà máy thủy điện

Mảng xây lắp điện có KQKD thấp trong quý 1/2021: Lợi nhuận gộp từ mảng xây lắp điện của PC1 giảm 69% YoY so với mức cơ sở cao vào quý 1/2021 nhờ lợi nhuận từ các hợp đồng EPC cho các dự án điện gió của bên thứ ba trong năm 2021 => Mảng kinh doanh này thường tăng trưởng mạnh trong quý 2 và quý 4, ngoài ra PC1 đặt kế hoạch giá trị backlog kí mới đạt 7,5 nghìn tỷ đồng (+40% YoY) và doanh thu tiềm năng đạt 6 nghìn tỷ đồng trong năm 2022 - kế hoạch doanh thu này cao hơn 54% so với dự kiến.

Dự án khai thác niken có vẻ hấp dẫn nhờ nhu cầu ổn định và giá bán ưu đãi : PC1 đã xây dựng một đội ngũ để vận hành dự án này. Dự án sẽ hoàn toàn tự động với công nghệ hiện đại của Trung Quốc. Có rất nhiều khách hàng từ Trung Quốc, Hàn Quốc và Mỹ muốn mua các sản phẩm niken; tuy nhiên PC1 vẫn chưa ký hợp đồng nào cho đến thời điểm hiện tại.Tổng chi phí đầu tư của dự án này (Giai đoạn 1) là 1,5 nghìn tỷ đồng. Ngoài ra, trữ lượng của mỏ này được đặt mục tiêu là 3,4-7,2 triệu tấn trong giai đoạn 1 và 12-25 triệu tấn trong giai đoạn 2. PC1 dự kiến sẽ cần 10 năm để khai thác hết mỏ này.Công ty lạc quan về khả năng sinh lời của dự án này do IRR đạt 17%- 18% dựa trên giả định giá niken là 18.000 USD/tấn. Do giá niken hiện ở mức 30.000 USD/tấn, PC1 kỳ vọng dự án này sẽ có IRR cao hơn là 25%-28%. Công ty tự tin rằng dự án sẽ đạt được lợi nhuận bắt đầu từ năm 2023

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()