PC1: Hướng tới sự phát triển bền vững

Kính mời quý NĐT cùng đánh giá về rủi ro và triển vọng cổ phiếu PC1 qua phân tích của NVC Team.

Triển vọng ngành điện năm 2021

Theo dự báo của Tập đoàn Điện lực Việt Nam (EVN), nhu cầu tiêu thụ điện sẽ hồi phục và tăng trưởng với tốc độ 8 - 10% trong năm 2021. Điều này xuất phát từ việc các tổ chức nghiên cứu đánh giá kinh tế Việt Nam sẽ có sự phục hồi tích cực trong năm 2021.

Theo SSI, năm 2021 sẽ có tình trạng dư cung trong hệ thống điện toàn quốc do nhu cầu tiêu thụ điện yếu do dịch Covid-19 và công suất điện mặt trời tăng đột biến. Cùng với điều kiện thuỷ văn thuận lợi, hiệu suất hoạt động tại các nhà máy nhiệt điện thấp hơn.

Cũng theo báo cáo của SSI, triển vọng lợi nhuận của các nhà máy nhiệt điện trong năm 2021 sẽ khá tiêu cực do: công suất tăng mạnh ở nhóm năng lượng mặt trời; nhu cầu tiêu thụ điện còn thấp và chu kỳ thời tiết La Nina. Do đó, sản lượng huy động và hiệu suất hoạt động của nhà máy nhiệt điện sẽ thấp hơn và kèm theo tỷ sản lượng theo hợp đồng (% Qc) cũng sẽ giảm do EVN ưu tiên huy động nguồn thuỷ điện.

Tổng quan doanh nghiệp

Công ty Cổ phần Xây lắp Điện I với tiền thân là Công ty Xây lắp đường dây và Trạm được thành lập vào ngày 02/03/1963. Trải qua 57 năm xây dựng và phát triển, từ nhiệm vụ trọng tâm ban đầu là xây lắp các công trình truyền tải điện quốc gia, Công ty Cổ phần xây lắp điện I hiện nay đã chứng tỏ năng lực của mình không chỉ trong lĩnh vực xây lắp điện mà còn mở rộng sang lĩnh vực SXCN, đầu tư năng lượng, đầu tư bất động sản, tư vấn và dịch vụ.

Công ty liên tiếp nhiều năm nằm trong TOP 500 doanh nghiệp lớn nhất Việt Nam, TOP 500 doanh nghiệp có lợi nhuận tốt nhất Việt Nam, TOP 50 doanh nghiệp Việt Nam xuất sắc, TOP 50 doanh nghiệp niêm yết tốt nhất Việt Nam với quy mô hơn 20 đơn vị thành viên và doanh thu trên 6.000 tỷ đồng.

PC1 với tầm nhìn khẳng định vị thế số 1 Việt Nam, TOP 5 khu vực Đông Nam Á trong lĩnh vực tổng thầu EPC dự án lưới điện, dự án năng lượng tái tạo hứa hẹn sẽ thực hiện sáng tạo không ngừng tạo ra các công trình điện thông minh, hiện đại kết nối với hệ thống điện quốc gia và khu vực, tạo nhiều giá trị vượt trội cho đối tác, khách hàng, nhà đầu tư, người lao động và xã hội tạo nên sự phát triển bền vững cho doanh nghiệp.

Tổng quan bức tranh tài chính PC1

Cập nhật kết quả kinh doanh quý II/2021

PC1 công bố BCTC hợp nhất quý II với doanh thu đạt 2.991 tỷ đồng, gấp 2,6 lần so với cùng kỳ năm trước. Trong cơ cấu doanh thu, mảng xây lắp và thiết bị ngành điện chiếm tỷ trọng lớn nhất với 2.074 tỷ đồng, gấp 4,6 lần cùng kỳ. Kỳ này, doanh thu bán hàng hóa vật tư tăng mạnh lên mức 507 tỷ đồng, trong khi cùng kỳ chỉ là 65 tỷ đồng. Doanh thu hoạt động sản xuất công nghiệp đạt 197 tỷ đồng, tăng 22%. Trong khi đó, doanh thu bán điện giảm 0,4% xuống 185 tỷ đồng.

Giá vốn hàng bán ở mức hơn 2.740 tỷ đồng, gấp 3 lần cùng kỳ nên lợi nhuận gộp giảm 16% xuống 251 tỷ đồng. Tỷ suất lợi nhuận gộp chỉ là 8,4%, giảm mạnh so với mức 25,5% của quý II/2020. Lợi nhuận tài chính ghi âm 62,7 tỷ đồng, cao hơn mức âm 58 tỷ đồng của cùng kỳ. Công ty ghi nhận hơn 38 tỷ đồng phần lãi từ công ty liên doanh liên kết, cùng kỳ khoản này chỉ vỏn vẹn 2 tỷ đồng. Khoản lợi nhuận khác cũng lên hơn 14 tỷ đồng, cùng kỳ chỉ 1,2 tỷ đồng.

Kết quả, PCC1 báo lãi sau thuế tăng 12,7% so với cùng kỳ. Phần lợi nhuận sau thuế của cổ đông công ty mẹ tăng 6,7% lên 130,6 tỷ đồng. Lũy kế 6 tháng, doanh thu đạt 4.540 tỷ đồng, tăng 79%. Lợi nhuận sau thuế tăng 3,6% lên 225 tỷ đồng, trong đó, lợi nhuận sau thuế của cổ đông công ty mẹ giảm 2,2% xuống 209 tỷ đồng. Năm 2021, PCC1 đặt kế hoạch lãi sau thuế 510 tỷ đồng, như vậy sau 6 tháng, đơn vị này đã hoàn thành 44% kế hoạch

Tiềm năng tăng trưởng

1. Mảng năng lượng

Trong lĩnh vực đầu tư năng lượng, PC1 khẳng định năng lực đầu tư chuyên nghiệp với nguồn lực sẵn sàng, quy trình quản lý chuyên nghiệp, công nghệ tiên tiến, luôn luôn kiểm soát chất lượng và tiến độ. Đến nay, PCC1 đã vận hành thành công 7 nhà máy thủy điện có tổng công suất lên đến 170 MW, với tổng mức đầu tư 5.000 tỷ đồng.

Cùng với các nhà máy thủy điện đã và đang đầu tư, đến nay PC1 tiếp tục phát triển các dự án năng lượng tái tạo như điện mặt trời, điện gió tại các khu vực có lợi thế, mục tiêu công suất phát điện đạt 744 MW vào năm 2025.

Hiện tại, PCC1 đang đầu tư 3 dự án điện gió: Dự án điện gió Liên Lập , Dự án điện gió Phong Huy, Dự án điện gió Phong Nguyên cùng công suất 48MW tại Quảng Trị. Đây là 3 nhà máy điện có công suất đặt khá lớn với tổng công suất đặt lên tới 144 MW. Cả ba nhà máy này đều có tiến độ thi công tốt và hòa lưới trước thời hạn 31/10/2021 nên đều được hưởng mức giá ưu đãi là 8,5 cent/kWh. Dự kiến cả 3 dự án này sẽ có lợi nhuận ngay khi đi vào hoạt động.

Trong năm 2021, uớc tính 3 nhà máy này sẽ đóng góp 113 tỷ đồng lợi nhuận gộp và 31 tỷ đồng lợi nhuận thuần (sau khi đã khấu trừ lợi ích của cổ đông thiểu số ra khỏi lợi nhuần thuần).

Trong năm 2022, dự kiến mảng điện gió sẽ đóng góp 425 tỷ đồng lợi nhuận gộp và 99 tỷ đồng lợi nhuận thuần. Như vậy tính đến năm 2022 thì mảng năng lượng đóng góp tới 71% lợi nhuận gộp của PC1. Kỳ vọng mảng năng lượng của PC1 sẽ tiếp tục tăng trưởng trong những năm tới và đóng vai trò mảng kinh doanh chủ đạo khi công ty sẽ tiếp tục triển khai các dự án thủy điện như Bảo Lạc A, Thượng Hà, Nậm Pô 5A, Nậm Pô 5B…Cùng với đó PC1 tìm tục tìm kiếm các dự án năng lượng điện gió và năng lượng điện mặt trời để tiếp tục triển khai năng lượng tái tạo trong tương lai.

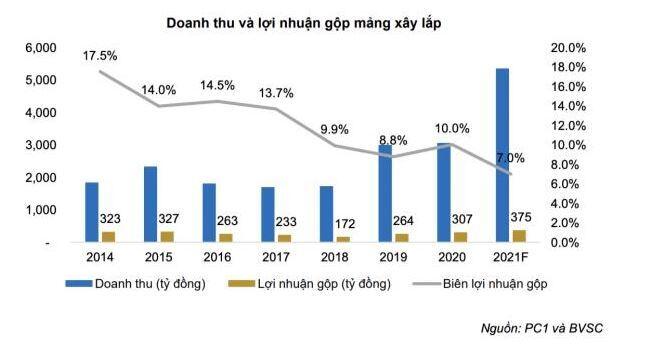

2. Mảng xây lắp

PC1 là nhà thầu uy tín trong mảng xây dựng nhà máy năng lượng tái tạo. Theo Quy hoạch điện VIII, công suất điện năng lượng tái tạo sẽ tiếp tục mở rộng trong những năm tiếp theo, do đó khối lượng xây lắp điện cho PC1 sẽ ngày càng tiềm năng. Biên lợi nhuận gộp cao từ mảng xây dựng năng lượng tái tạo sẽ mở rộng tỷ suất lợi nhuận gộp mảng xây lắp điện của PC1.

Với hơn 57 năm kinh nghiệm, hiện PCC1 đang dẫn đầu cả nước trong lĩnh vực xây lắp điện với kinh nghiệm thực hiện nhiều dự án truyền tải điện quốc gia, đặc biệt là các dự án tổng thầu EPC, PC tới cấp điện áp 500 KV và các dự án có tính đặc thù cao (trạm Gis, dự án cấp điện ra đảo, dự án cáp ngầm…).

Một số hợp đồng liên quan đến điện gió mà PC1 đã ký kết được như: Tân Phú Đông 2, IA Bang 1, Điện gió BIM, Điện gió Hưng Hải Gia Lai, Điện gió Hanbaram, Điện gió Trà Vinh, Điện gió Đăk Đoa…

Dự báo doanh thu và lợi nhuận gộp của mảng xây lắp của PC1 đạt lần lượt là 5.536 tỷ đồng. (+75% yoy) và 375 tỷ đồng (+21.9% yoy) trong năm 2021. Biên lợi nhuận gộp của mảng xây lắp suy giảm và ước đạt khoảng 7% do PC1 thực hiện các dự án EPC có doanh thu thiết bị khá cao và biên lợi nhuận thấp cũng như ảnh hưởng chi phí nguyên vật liệu gia tăng.

Đến thời điểm hiện tại, Chính phủ vẫn chưa ban hành giá FIT cho năng lượng điện gió và năng lượng mặt trời mới cũng như đang nghiên cứu khả năng thực hiện đấu thầu đối với các dự án năng lượng tái tạo. Điều này dẫn tới các chủ đầu tư chưa thể triển khai các dự án điện tái tạo sau thời điểm được hưởng giá ưu đãi và điều này làm giảm động lực tăng trưởng mảng xây lắp của PC1 trong năm 2022.

3. Mảng sản xuất công nghiệp

Trong nửa đầu năm 2021, doanh thu và lợi nhuận gộp mảng sản xuất công nghiệp đạt lần lượt là 222 tỷ đồng (-64,4% yoy) và 27 tỷ đồng (-46,8% yoy). Kết quả kinh doanh mảng sản xuất công nghiệp sụt giảm có thể là do PC1 đã hoàn thành việc cung ứng cột điện cho dự án Mạch 3.

Giá trị hợp đồng đã ký cuối Quý 2 là 382 tỷ đồng và công ty ước tính ký mới thêm được khoảng 229 tỷ đồng trong Quý 3. Trong bối cảnh không có sự hỗ trợ từ các hợp đồng cung ứng lớn như dự án Mạch 3 hay từ dự án năng lượng tái tạo trong Quý 4 thì mảng xây lắp

sẽ quay trở lại về mức bình quân trước đây. Ước tính mảng sản xuất công nghiệp sẽ đạt khoảng 454 tỷ đồng doanh thu (-45% yoy) và 45 tỷ đồng lợi nhuận gộp (-45,7% yoy). Với sự sụt giảm các dự án năng lượng tái tạo cũng như chưa có thông tin từ các dự án lớn về lưới điện thì chúng tôi đánh giá mảng sản xuất công nghiệp năm 2022 sẽ chưa có nhiều biến chuyển và xấp xỉ quanh mức năm 2021.

Công ty dự kiến sẽ nâng công suất sản xuất thêm 50% lên 20.000 tấn/năm. PC1 cũng có kế hoạch chuyển giao nhà máy này cho công ty con Đông Anh để thuận tiện quản lý.

4. Mảng kinh doanh BĐS

PC1 đã cơ bản hoàn thành việc ghi nhận doanh thu và lợi nhuận ở dự án PCC1 Thanh Xuân. Dự báo doanh thu và lợi nhuận gộp mảng Bất động sản chuyển nhượng đạt lần lượt là 83,4 tỷ đồng (-90% yoy) và 8,9 tỷ đồng (-96% yoy).

PC1 hiện có hai dự án bất động sản đang triển khai là Vĩnh Hưng và Bắc Từ Liêm. Dự kiến, chung cư Vĩnh Hưng sẽ bàn giao và ghi nhận doanh thu từ giữa năm 2022 và dự án Bắc Từ Liêm là từ năm 2023. Do ảnh hưởng của đại dịch Covid19 nên tiến độ các dự án mới đều chậm hơn so với kỳ vọng. Công ty hiện đang làm thủ tục xin giấy phép xây dựng cho dự án PCC1 Vĩnh Hưng và đang làm thủ tục xin chuyển đổi mục đích sử dụng đất đối với 2 dự án PCC1 Bắc Từ Liêm và PCC1 Park View. Với yếu tố bất định của đại dịch Covid19 thì chúng tôi cho rằng nhiều khả năng PC1 sẽ chưa kịp ghi nhận doanh thu và lợi nhuận của dự án PCC1 Vĩnh Hưng trong năm 2022 dẫn tới kết quả kinh doanh từ mảng Bất động sản chuyển nhượng sẽ ở mức thấp.

Rủi ro

PC1 tăng trưởng mạnh trong năm 2021, tuy nhiên sự tăng trưởng này không đến từ hoạt động kinh doanh cốt lõi. Cuối năm 2021, PC1 đưa vào vận hành 3 nhà máy điện gió với công suất đặt khá lớn. Đây là ba dự án tốt và mang lại lợi nhuận ngay từ năm đầu hoạt động tuy nhiên gánh nặng nợ vay làm cho mức đóng góp này còn hạn chế. Bên cạnh đó là tác động nền cao của năm 2021 do khoản lợi nhuận ngoài hoạt động kinh doanh cốt lõi làm cho LNST tăng trưởng âm trong năm 2022.

Bên cạnh đó, mức giá bán điện còn phụ thuộc vào chính sách thông qua đơn mua điện của EVN.

Định giá và khuyến nghị

Ước tính doanh thu và lợi nhuận sau thuế năm 2021 của PC1 đạt lần lượt là 8.646 tỷ đồng (+29,5% yoy) và 656 tỷ đồng (+28,3% yoy)

Khuyến nghị: nắm giữ với giá mục tiêu 45.000 VNĐ/cổ phiếu

|

Bài viết do NVC Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: 0878.91.8888 (Mr Công - Trưởng phòng TVĐT38 VPS). Hoặc truy cập room Zalo tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()