P/E, P/B gấp 2 – 3 lần các nhà băng trong khu vực, cổ phiếu ngân hàng Việt Nam đang được định giá quá cao?

Nghe title "chim lợn" thế thôi chứ cổ phiếu ngân hàng Việt Nam vẫn rất "ngon" nhé các nhà đầu tư

IVS nhận định P/E, P/B toàn ngành ngân hàng Việt Nam vẫn còn hấp dẫn khi lần lượt thấp hơn 30% và 16% so với VN-Index. So với nhóm ngân hàng cùng ngành trong thị trường mới nổi và ASEAN, mức định giá cao hơn hiện tại hoàn toàn phù hợp với hiệu suất sinh lời hấp dẫn và tiềm năng của ngành ngân hàng Việt Nam trong bối cảnh vĩ mô thuận lợi hơn mặt bằng chung.

Trong báo cáo về ngành ngân hàng mới đây, Chứng khoán Đầu tư Việt Nam (IVS) đã cung cấp một số thông tin đáng chú ý liên quan tới định giá của nhóm cổ phiếu ngân hàng trong nước.

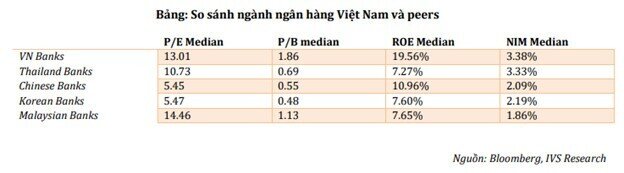

Theo dữ liệu của IVS, P/E trung bình của các ngân hàng Việt Nam hiện ở mức 13,01 (ngày công bố báo cáo 20/5), gấp hơn 2,4 lần các ngân hàng Trung Quốc, Hàn Quốc và gấp hơn 1,2 lần Thái Lan. Trong khu vực Đông Nam Á, P/E của các ngân hàng Việt thấp hơn Malaysia (14,46).

Xét về hệ số P/B, các ngân hàng Việt Nam cũng cao vượt trội so với các nước trong khu vực khi gấp 2,7 lần Thái Lan, 3,4 lần Trung quốc, 3,9 lần Hàn Quốc và 1,6 lần Malaysia.

Mặc dù vậy, IVS nhận định P/E, P/B toàn ngành ngân hàng Việt Nam vẫn còn hấp dẫn khi lần lượt thấp hơn 30% và 16% so với VN-Index. So với nhóm ngân hàng cùng ngành trong thị trường mới nổi và ASEAN, mức định giá cao hơn hiện tại hoàn toàn phù hợp với hiệu suất sinh lời hấp dẫn và tiềm năng của ngành ngân hàng Việt Nam trong bối cảnh vĩ mô thuận lợi hơn mặt bằng chung.

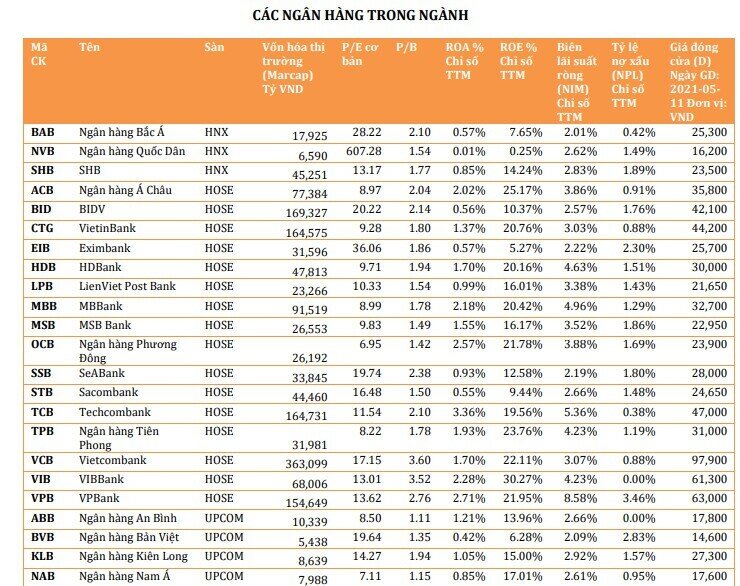

Kết thúc quý I, kết quả kinh doanh của các ngân hàng đều tích cực so với cùng kỳ năm trước. Tăng trưởng cho vay khách hàng MSB, MB, Techcombank đột biến.

Theo IVS, lợi nhuận các ngân hàng tăng nhờ 4 yếu tố. Thứ nhất là nền lợi nhuận thấp của cùng kỳ năm trước. Thứ hai là tăng trưởng tín dụng cao so với quý I/2020 giai đoạn nhiều ngân hàng ghi nhận mức tăng trưởng cho vay âm. Thứ ba là biên lãi thuần mở rộng nhờ chi phí huy động giảm mạnh hơn lãi suất cho vay khách hàng. Cuối cùng là tăng cường cắt giảm chi phí hoạt động và chất lượng tài sản vẫn được kiểm soát tốt.

IVS cũng đề cập nợ xấu được các ngân hàng kiếm soát tốt. Tổng nợ xấu các ngân hàng tăng 5,3% so với cuối năm 2020. Tỷ lệ nợ xấu tại một số ngân hàng tăng (ACB, MB, Vietcombank) có thể do việc hạch toán một phần nợ tái cơ cấu về đúng nhóm nợ.

Thông tư 03/2021 thay thế Thông tư 01/2020 có vai trò quan trọng trong việc hỗ trợ các ngân hàng giúp giải tỏa áp lực dự phòng trong ngắn hạn. Tại các cuộc họp cổ đông thường niên của ngân hàng năm nay, vấn đề tăng vốn thông qua việc chia cổ tức bằng cổ phiếu được nhiều nhà băng đề cập.

Dựa trên kết quả kinh doanh quý I và năng lực kiểm soát dịch bệnh tại Việt Nam cùng các chính sách hỗ trợ từ phía Ngân hàng Nhà nước (NHNN) giảm lãi suất, TT03/2021, IVS cho rằng hầu hết các ngân hàng sẽ hoàn thành mục tiêu kinh doanh năm 2021.

Một số ngân hàng được dự báo có kết quả kinh doanh nổi bật như VPBank với dòng tiền về từ bán FE Credit, VietinBank hồi phục sau giai đoạn tái cấu trúc, Vietcombank không còn áp lực dự phòng.

Cùng với kết quả kinh doanh tích cực, hoạt động tăng vốn và tìm kiếm đối tác chiến lược (LienVietPostBank, OCB, SHB, Vietcombank, TPBank, VPBank) hay ký kết hợp đồng hợp tác bảo hiểm độc quyền (HDBank, LienVietPostBank), sẽ là một trong những động lực tích cực thúc đẩy đà tăng của các cổ phiếu ngân hàng trong giai đoạn 2021-2022.

Trước IVS, thị trường cũng ghi nhận một số dự báo về diễn biến giá của các cổ phiếu ngân hàng Việt Nam.

Trong bản ghi chú gửi tới khách hàng, ông Petri Deryng, người quản lý danh mục của quỹ Pyn Elite Fund (Phần Lan) đưa ra nhận định các ngân hàng Việt Nam có khả năng công bố kết quả kinh doanh tích cực trong quý II. Do đó, giá cổ phiếu của nhóm này có thể giữ đà tăng trong vài tháng tới.

Tại báo cáo cập nhật mới đây, Trung tâm phân tích Chứng khoán SSI (SSI Research) cho rằng ‘’game’’ tăng vốn có thể là yếu tố nâng đỡ cho vận động giá cổ phiếu ngành ngân hàng từ nay cho đến cuối năm 2021. Tuy nhiên, SSI Research cũng khuyến nghị nhà đầu tư cần cẩn trọng hơn đối với nhóm cổ phiếu ngân hàng do triển vọng tích cực từ việc tăng vốn, xử lý nợ xấu... đã phần nào phản ánh vào giá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()