OCB – Những khó khăn mới chỉ bắt đầu

OCB đã bất ngờ tăng mạnh chi phí dự phòng trong Q3-2024 khiến cho lợi nhuận của ngân hàng giảm mạnh so với cùng kỳ. Vậy chi phí tăng bất ngờ này từ đâu mà ra và liệu nó có tiếp tục duy trì trong các quý tới hay không? Xa hơn nữa là bức tranh toàn cảnh OCB đang như thế nào? Chúng ta sẽ cùng đi phân tích và trả lời các câu hỏi trên trong bài viết này của chúng tôi.

I. Kết quả kinh doanh

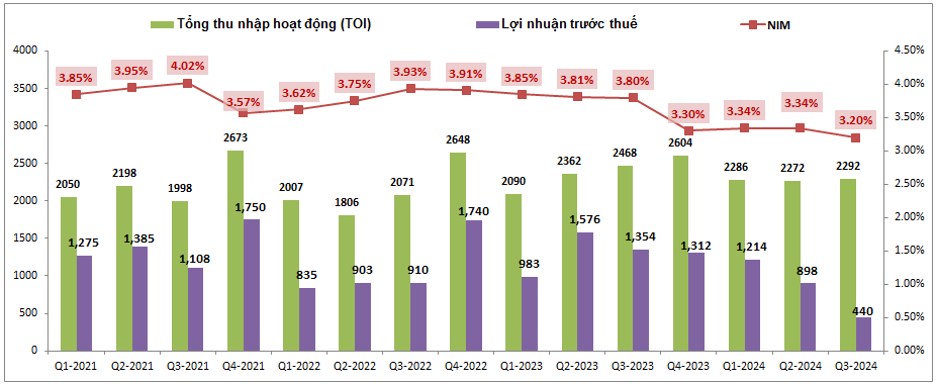

Kết thúc Q3-2024 OCB ghi nhận tổng thu nhập hoạt động (TOI) đạt 2,292 tỷ đồng, giảm 7.1% yoy. Tuy nhiên lợi nhuận trước thuế lại ghi nhận mức giảm lớn với âm 67.5% yoy khi chỉ ghi nhận 440 tỷ đồng lợi nhuận trước thuế. Đây là mức lợi nhuận thấp nhất từ 2021 cho tới nay của công ty. (Hình 1)

Lợi nhuận trước thuế sụt giảm mạnh một phần tới từ tổng thu nhập giảm, một phần do chi phí hoạt động tăng lên nhưng phần lớn tới từ chi phí dự phòng rủi ro tín dụng trong Q3-2024 tăng mạnh lên 933 tỷ đồng, gấp 3 lần so với cùng kỳ.

Đầu tiên về tổng thu nhập giảm 7.1% so với cùng kỳ do NIM suy giảm so với cùng kỳ với chỉ 3.2%, giảm 0.6% yoy. Xét về từng mảng kinh doanh, mảng khiến OCB sụt giảm lợi nhuận trong Q3 là mảng kinh doanh ngoại hối (-62.4% yoy) và mảng chứng khoán đầu tư (âm 33 tỷ đồng trong khi cùng kỳ 2023 ghi nhận lãi 220 tỷ đồng) Như vậy có thể thấy mảng kinh doanh cốt lõi của ngân hàng vẫn duy trì tăng trưởng nhưng các mảng kinh doanh ngoài lãi khiến cho kết quả kinh doanh không như ý.

Tiếp theo về chi phí hoạt động trong Q3-2024 ghi nhận 919 tỷ đồng, tăng 14.5% yoy do ngân hàng đang trong giai đoạn đầu tư công nghệ, mở rộng chi nhánh hoạt động. Cuối cùng về chi phí dự phòng tăng mạnh trong Q3 là do chất lượng tài sản của OCB đang xấu đi trong khi bộ đệm dự phòng của ngân hàng ở mức rất thấp khiến áp lực trích lập là lớn đối với OCB. Trong năm 2023 và các quý gần đây dù bức tranh tài chính xấu đi khá nhiều nhưng OCB vẫn duy trì mức trích lập thấp để hỗ trợ tăng trưởng lợi nhuận khiến cho áp lực lúc này là khá lớn và buộc ngân hàng phải đẩy mạnh trích lập hơn. Cụ thể hơn chúng tôi sẽ bóc tách và phân tích trong phần dưới của bài viết.

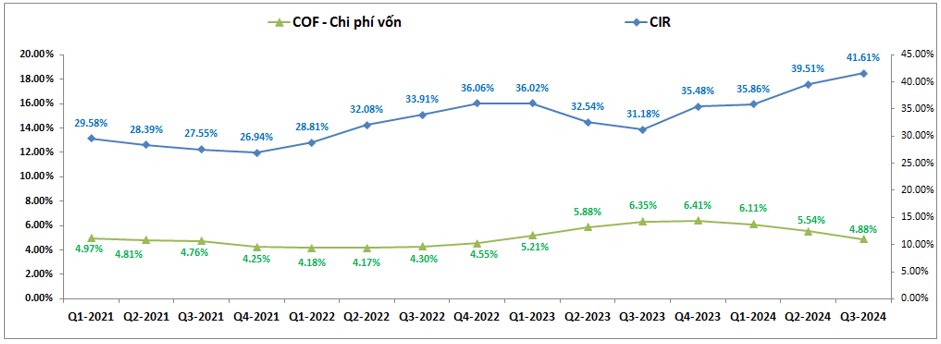

Về các chi phí đầu vào, dù xu hướng chung của ngành đang phải tăng nhẹ lãi suất đầu vào do áp lực tỉ giá tăng lên và OCB là ngân hàng nhỏ thường không có khả năng chống chịu tốt với các xu hướng tăng lãi suất. Tuy nhiên cho tới hiện tại ngân hàng vẫn đang kiểm soát khá tốt chi phí vốn COF khi tiếp tục giảm tại Q3-2024 xuống còn 4.88%. (Hình 2)

Ngược lại chi phí hoạt động CIR thì lại tiếp đà tăng lên tới 41.61% trong Q3-2024. Nguyên nhân thì chúng tôi cũng đã nhắc ở trên do quá trình chuyển đổi số dẫn tới các chi phí tăng theo. Dự kiến xu hướng này chưa kết thúc ngay trong các quý tới khi ngân hàng vẫn đang đầu tư khá lớn để thúc đẩy quá trình số hóa.

II. Bức tranh tài chính và tín dụng ngân hàng

1. Tín dụng

Mảng tín dụng đối với OCB gần như là kênh quan trọng nhất khi chiếm tới 90% tỉ trọng trong lợi nhuận thuần của ngân hàng, cao hơn khá nhiều so với mức trung bình ngành (tỉ trọng khoảng 75-80%). Trong 3 quý gần đây thu nhập lãi của OCB đều ghi nhận tăng trưởng âm so với cùng kỳ lần lượt là 5.7%, 11.9% và 6.2%. Tuy nhiên nhờ kiểm soát tốt chi phí vốn giúp cho thu nhập lãi thuần vẫn ghi nhận tăng trưởng trong cả 3 quý đầu năm 2024. Trong Q3, thu nhập lãi thuần của OCB vẫn ghi nhận tăng trưởng 10.7% yoy. Nhưng nếu không sớm cải thiện để tăng thu nhập lãi thì khả năng cao OCB sẽ chỉ ghi nhận tăng trưởng tiếp trong Q4 tới chứ 2025 sẽ rất khó khăn khi mà lãi suất đầu vào đang có xu hướng tăng cũng như lãi suất cho vay không tăng đượng do nhu cầu tín dụng thấp cũng như nhà nước yêu cầu duy trì lãi suất đầu ra ở mức thấp để hỗ trợ nền kinh tế.

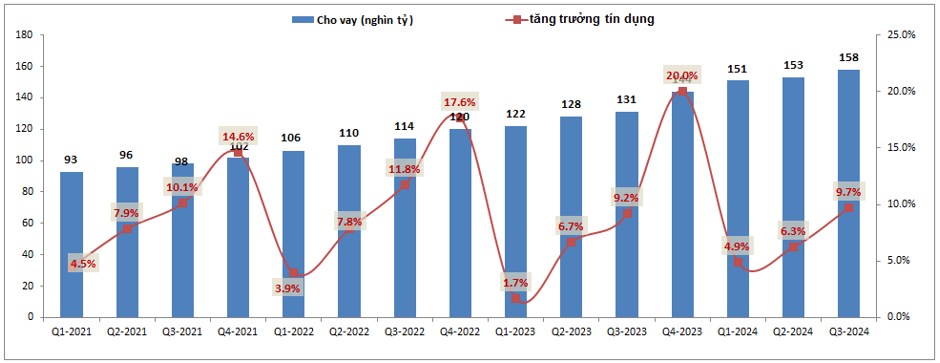

Thu nhập lãi của ngân hàng sẽ phụ thuộc chính vào 2 yếu tố là lãi suất cho vay và tín dụng cho vay. Lãi suất cho vay thì gần như sẽ không tăng được rồi nên kỳ vọng sẽ đặt hoàn toàn vào tăng trưởng tín dụng của ngân hàng. Trong năm 2024 lũy kế 9 tháng đầu năm 2024 tổng tăng trưởng tín dụng của OCB đạt 9.7%, cao hơn một chút so với tăng trưởng trung bình toàn ngành là 9%. Chưa kể một lượng trong tăng trưởng tín dụng 9 tháng đầu năm tới từ hoạt động mua nợ nên nhìn chung tăng trưởng tín dụng của OCB cũng là kém khả quan trong 9 tháng đầu năm. (Hình 3)

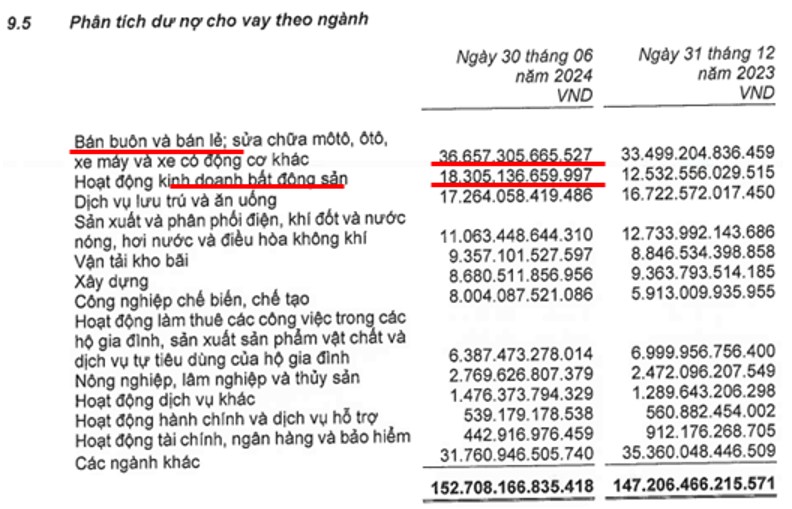

Về chỉ tiêu tăng trưởng cho cả năm chúng tôi cũng không đánh giá quá cao với OCB khi mà OCB không có lợi thế cạnh tranh cụ thể nào lớn để có thể đẩy mạnh trong bối cảnh tín dụng thị trường vẫn còn yếu. Ngoài ra OCB chủ yếu cho vay ngành bán lẻ, BĐS và dịch vụ trong đó BĐS chủ yếu tập trung tại phía nam, thị trường kém sôi động trong thời gian qua mà chủ yếu ở khu vực phía Bắc quanh Hà Nội (Hình 4)

Hiện OCB cũng đi theo con đường số hóa nhằm thu hút thêm các khách hàng tiềm năng giúp hoạt động tín dụng của ngân hàng tăng trưởng tốt hơn nhưng với việc gần như tất cả các ngân hàng khác cũng làm tương tự OCB thì sự cạnh tranh là khá lớn nên cũng không có gì đảm bảo cho OCB tăng trưởng được tốt cả. Cá nhân chúng tôi cho rằng năm 2024 khả năng cao tăng trưởng tín dụng của OCB sẽ ở mức 14-15%.

Về đầu vào, nhờ casa tăng lên trong các quý gần đây cũng như trong năm 2023 OCB đã nhận được khoản cho vay của IFC với giá trị tương đương 2,400 tỷ đồng trong 5 năm. Điều này giúp cho chi phí vốn của OCB được kiểm soát tốt hơn trong thời gian qua.

2. Chất lượng tài sản

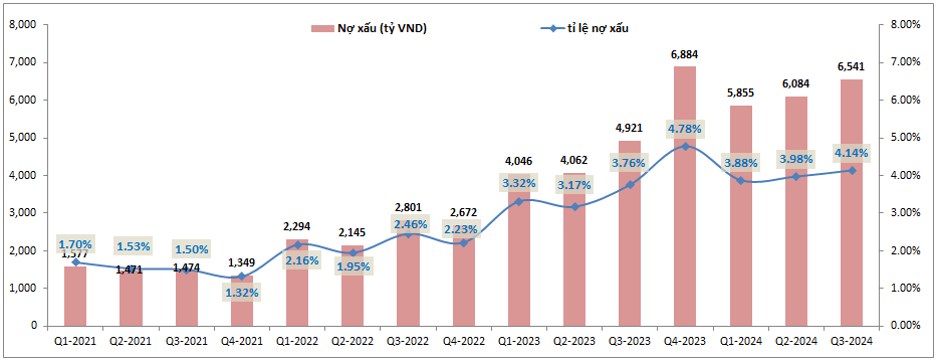

Chất lượng tài sản của OCB trong các quý gần đây có xu hướng xấu đi theo xu hướng chung của ngành. Cụ thể từ Q4-2023 nợ xấu và tỉ lệ nợ xấu của OCB tăng lên khá mạnh khi nợ xấu vượt mốc 6,000 tỷ đồng và tỉ lệ nợ xấu cũng tăng lên mức trên 4%. Tại Q3-2024 nợ xấu của ngân hàng ghi nhận 6,541 tỷ đồng, tỷ lệ nợ xấu ở mức 4.14%, cao hơn 0.38% yoy nhưng so với đầu năm đã giảm 0.64%. (Hình 5)

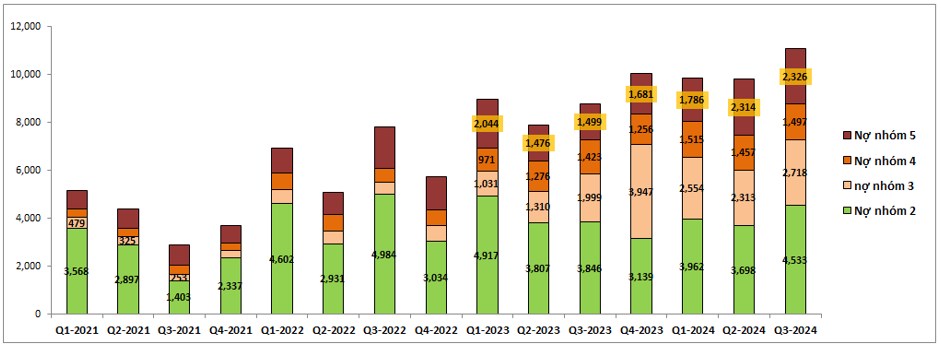

Tỉ lệ nợ xấu trên 4% là mức cao so với các ngân hàng khác trong ngành và cũng là thuộc top các ngân hàng có tỉ lệ nợ xấu cao nhất ngành ngân hàng sau Q3-2024. Bóc tách nợ xấu của ngân hàng theo từng nhóm nợ chúng ta có thể thấy nợ xấu tăng lên đến từ cả 3 nhóm nợ đều tăng so với 2023. Kể cả nợ nhóm 2 sau khi giảm dần trong năm 2023 thì cũng đã tăng trở lại trong năm 2024 này. Đây cũng là áp lực lên các nhóm nợ xấu khi rủi ro hình thành nợ xấu sẽ tăng lên trong tương lai. (Hình 6)

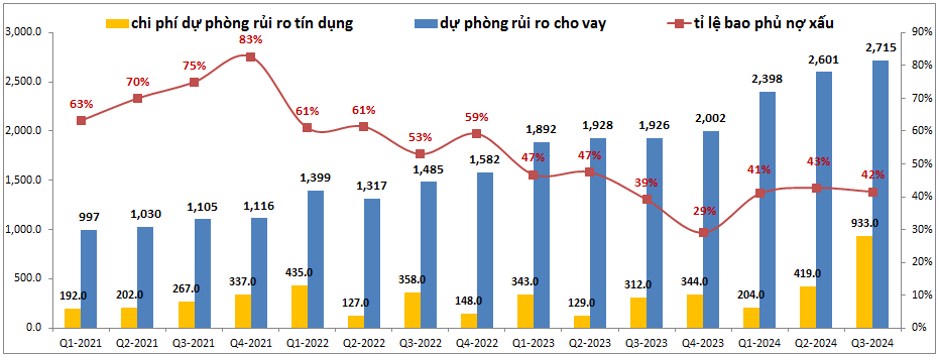

Tuy có tỉ lệ nợ xấu thuộc top cao nhất ngành nhưng OCB lại trích lập rất ít trong 2 năm qua và điều này đã khiến cho bộ đệm dự phòng của ngân hàng ở mức rất thấp. Tỉ lệ bao phủ nợ xấu chỉ ở mức 42% cuối Q3-2024. Từ 2022 đến cuối 2023 chi phí dự phòng rủi ro tín dụng mỗi quý của ngân hàng chỉ ở mức trung bình khoảng 250-300 tỷ đồng. Trích lập dự phòng rủi ro cho vay cũng không tăng mấy trong 2 năm khiến cho tỉ lệ bao phủ nợ xấu giảm mạnh từ 61% đầu 2022 còn 29% vào cuối 2023. (Hình 7)

Những áp lực trên cùng với việc nợ xấu vẫn tiếp tục tăng khiến cho áp lực trích lập đối với OCB ngày càng lớn. Cụ thể trong 2 quý gần đây chi phí dự phòng của ngân hàng đã tăng lên với tốc độ rất nhanh khi trích lập 419 tỷ đồng trong Q2 và 933 tỷ đồng trong Q3-2024. Mức trích lập trong Q3 thậm chí đã gấp 3 lần cùng kỳ và đây cũng là nguyên nhân chính khiến cho lợi nhuận Q3-2024 đạt con số thấp nhất trong nhiều năm qua của ngân hàng. Trong các quý tới chúng tôi cho rằng áp lực tăng trích lập dự phòng vẫn là rất lớn đối với OCB khi bộ đệm dự phòng vẫn ở mức thấp trong khi tỉ lệ nợ xấu khả năng cao sẽ tiếp tục tăng và duy trì ở mức cao trên 4.2%. Chưa kể khả năng cao thông tư 02 sẽ không được gia hạn sang năm 2025 sẽ khiến nợ nhóm 2 của các ngân hàng tăng lên và OCB cũng không phải ngoại lệ. Điều này sẽ làm nguy cơ nợ xấu và tỉ lệ nợ xấu tăng thêm nữa trong tương lai.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta có thể thấy rằng OCB sẽ phải đối mặt với nhiều khó khăn trong thời gian tơi khi chất lượng nợ xấu nguy cơ xấu thêm trong khi bộ đệm dự phòng thấp khiến ngân hàng phải tăng trích lập dự phòng. Tình hình kinh doanh của ngân hàng cũng không có nhiều đột biến hay tiềm năng tăng trưởng mạnh. Điều này có thể khẳng định gần như chắc chắn OCB sẽ phải đối mặt với kết quả kinh doanh tăng trưởng âm so với cùng kỳ ít nhất đến hết nửa đầu năm 2025.

Về định giá, hiện OCB đang giao dịch trong vùng giá 10.x k/cp tương ứng mức định giá P/B khoảng 0.73 lần. Đây là mức định giá thấp so với mức định giá trung bình của ngành nhưng cũng phần nào phản ánh những khó khăn và tiềm năng kém của ngân hàng trong tương lai. Do giá hiện tại của cổ phiếu đã có nhịp giảm khá nhiều thời gian qua và thị trường chung cũng bớt căng thẳng hơn sẽ giúp giá cổ phiếu có thể đi ngang ở vùng giá 10-11k như hiện nay. Tuy nhiên với tiềm năng không tốt thời gian tới thì động lực để cổ phiếu tăng giá trở lại là khá khó trừ khi cả thị trường chung tích cực.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()