Nữ phó phòng ngân hàng từng kiếm 30 triệu đồng/tháng giờ phải vay mượn để sống

Chỉ sau mấy tháng chịu ảnh hưởng của dịch, chị rút ra được bài học rất lớn về vấn đề tài chính, tiết kiệm chi tiêu.

Kế hoạch nhảy việc bất thành

Câu chuyện thất nghiệp mùa dịch được chị Đ.T.C. (33 tuổi, nhà ở TP Thủ Đức , TP. HCM) chia sẻ trên trang Dân trí.

Chị C. đã làm việc cho một ngân hàng có trụ sợ ở quận Tân Bình trong một thời gian dài. Thậm chí, chị C. đã lên tới chức Phó phòng tín dụng. Tuy nhiên, chị vẫn có suy nghĩ muốn thay đổi công việc. Nấn ná từ lâu nhưng đến tận đầu tháng 4 chị mới quyết định dứt khoát.

Chị cũng đã "ngắm" vài chỗ và có nơi mời về làm việc. Tuy nhiên, ở thời điểm ấy chị muốn nghỉ ngơi, làm một số việc rồi mới đi làm. Khả năng tài chính cho phép chị nghỉ ngơi khoảng 2 tháng. Thời gian đó, chị tranh thủ đi du lịch, về quê, đọc sách...

Đến giữa tháng 5, chị gửi hồ sơ qua một ngân hàng. Hai bên đã trao đổi và dự tính giữa tháng 6 chị sẽ đi làm. Tuy nhiên, đúng lúc này dịch bệnh diễn biến phức tạp, thành phố thực hiện giãn cách nên kế hoạch đi làm của chị C. phải tạm gác lại.

Trong lúc đồng nghiệp cũ chủ yếu ở nhà, làm online, qua mấy tháng vẫn lĩnh lương đều đều thì chị C. vẫn ngồi "mốc mỏ" - theo lời kể hài hước của chị.

Khoản để dành lớn nhất suốt nhiều năm đi làm của chị là tiền trả góp mua căn hộ, mỗi tháng trả 6,5 triệu đồng chung với em gái. Ngoài ra, chị còn một chút tiền đầu tư vào cổ phiếu.

Quen chi tiêu thoáng tay nhưng giờ không có nguồn thu nhập nên hết tháng nghỉ việc thứ 2, chị C. đã cạn kiệt những đồng tiết kiệm cuối cùng. Ba tháng nay, chị phải mượn tiền để trả tiền nhà và sống nhờ cô em gái.

Em gái chị làm văn phòng tại một hãng taxi nhưng công việc cũng bị ảnh hưởng do dịch bệnh, nhiều tháng nay chưa có lương.

Cô em sống tiết kiệm lại buôn bán onlien thêm nên có ít tiền dự trữ chống chọi trong giai đoạn khó khăn. Nhưng vừa trả tiền ngân hàng lại lo cho cả phần của chị gái nên cũng đang cạn kiệt.

Trước đây, thu nhập của chị C. rơi vào khoảng 30 triệu đồng/tháng, chưa kể lâu lâu có thêm các khoản thu khác. Tuy nhiên, bao nhiêu tiền đều đổ hết vào ăn uống, mua sắm, du lich... Gần 5 tháng thất nghiệp, chị "ngấm đòn" khi mất nguồn thu.Chị C. từ người sống dư dả, chị phải đi vay nợ để chi tiêu và trả tiền nhà. Chị C. cũng phải "bán lỗ" chỗ cổ phiếu đã đầu tư trước đó, thu về 17 triệu đồng để trang trải thêm.

Thời gian này, chị C. đăng ký tham gia đội tình nguyện viên hỗ trợ chống dịch như hỗ rợ lấy mẫu, đi chợ giúp người dân... Ngoài ra, chị cũng đăng ký thêm một số khóa học online về chuyên môn, ngoại ngữ...

Bài học rút ra: Ai cũng nên có khoản tiết kiệm phòng thân

Từ trải nghiệm trong mùa dịch này, chị C. có thêm một bài học: "Muốn nhảy việc phải có tiền". Dù làm việc trong ngành tài chính bao lâu nay nhưng giờ chị mới thấm thía tầm quan trọng của việc có nguồn thu nhập cố định và tiền dự phòng.

Chuyện một cá nhân thay đổi công việc nhiều lần trong đời là hết sức bình thường. Tuy nhiên, nhảy việc cũng đòi hỏi nhiều kỹ năng chứ không đơn thuần là chuyển chỗ làm.

Thực tế, nhiều người ít quan tâm đến khoản "phòng thân" khi nhảy việc. Không ít trường hợp thấp ngập khi nhảy việc. Nếu không có sự chuẩn bị về tài chính thì sẽ rất khó khăn, thậm chí rơi vào cảnh túng thiếu, phải vay mượn, nợ nần. Những người có gánh nặng gia đình, con cái càng cần phải tính toán kỹ.

Trước khi nghỉ việc, bạn nên chuẩn bị tài chính để đủ trang trải cuộc sống trong ít nhất 2 tháng, an toàn nhất là 6 tháng. Chúng ta không thể lường trước được những việc sẽ xảy ra trong tương lại nên có một khoản tiền tiết kiệm để dự phòng là điều cần thiết.

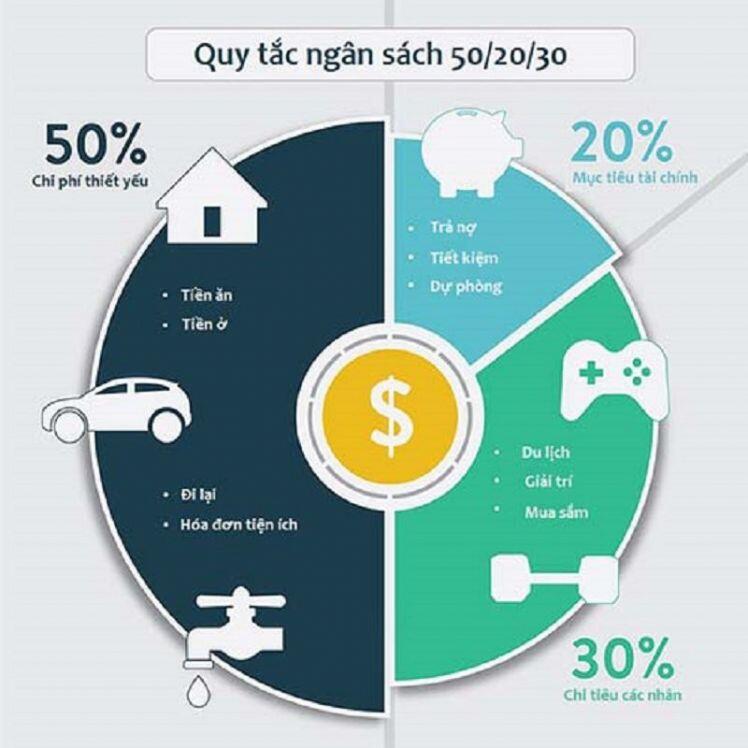

Một số quy tắc phân bổ tiền lương giúp bạn tiêu ít, để dành nhiều

Có rất nhiều cách để bạn phân bổ tiền lương và tích lũy cho tương lai.

Bạn có thể áp dụng quy tắc phân bổ tiền lương 3-3-3. Nghĩa là 33% lương dành cho ăn uống, sinh hoạt hàng ngày; 33% lương dành cho nhà ở, đi lại, vui chơi giải trí; 33% còn lại để tiết kiệm và đầu tư.

Nếu thu nhập của bạn ở mức thấp hơn và 33% để dành tiết kiệm là quá sức, hãy phân bổ lương theo công thức 5-3-2. Nghĩa là 50% thu nhập dành cho nhu cầu sinh hoạt thiết yếu hàng ngày; 30% lương dành cho các chi phí không thiết yếu; 20% còn lại để tiết kiệm và đầu tư.

Một quy tắc phân bổ lương khác mà bạn có thể tham khảo là 6-3-1. Nghĩa là 60% lương dành cho chi phí sinh hoạt hàng ngày, 30% lương để tiết kiệm, đầu tư; 10% còn lại là quỹ phòng rủi ro. Thời gian đầu, bạn có thể bỏ qua quỹ phòng rủi ro và chia đều 10% vào hai khoản còn lại (65% cho sinh hoạt; 35% cho tiết kiệm, đầu tư).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()