Nói không với trái phiếu doanh nghiệp, một ngân hàng được dự báo vẫn tăng trưởng tốt giữa bão khó khăn

Không đầu tư trái phiếu doanh nghiệp và hạn chế cho vay các tập đoàn lớn, ngân hàng được dự báo sẽ đạt được mục tiêu kép bao gồm tăng trưởng tín dụng và an toàn vốn, tạo nền cho tăng trưởng bền vững cả về thu nhập và tài sản.

Theo báo cáo cập nhật của Chứng khoán Mirae Asset, tăng trưởng tín dụng của Ngân hàng TMCP Á Châu (ACB – Mã: ACB) phục hồi trong quý 2/2023 và bắt kịp với tăng trưởng chung của ngành.

Theo đó, lý do chính khiến tăng trưởng cho vay của ngân hàng thấp trong quý 1/2023 là do tệp khách hàng trọng tâm của ACB, trong đó tập trung nhiều vào cho vay doanh nghiệp vừa và nhỏ và khách hàng cá nhân, chiếm 94% dư nợ của ngân hàng.

Mảng dẫn dắt tăng trưởng tín dụng của ACB trong quý 2 là cho vay doanh nghiệp (tăng 7,6% so với năm 2022), trong khi cho vay cá nhân chỉ tăng nhẹ ở mức 3% so với năm 2022. Do đó các chuyên gia kỳ vọng tín dụng của ngân hàng sẽ tiếp tục tăng trưởng trong nửa còn lại năm 2023 nhờ các chính sách kích cầu cũng như lãi suất giảm.

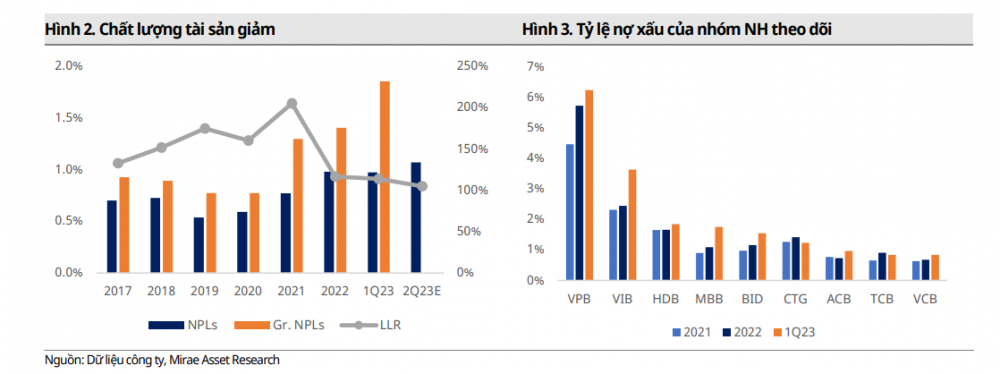

Về chất lượng tài sản, mặc dù có phần giảm sút nhưng chỉ số của ACB vẫn tỏ ra vượt trội so với phần lớn các ngân hàng thương mại. Chất lượng tài sản của ACB được kỳ vọng sẽ phần nào cải thiện dựa trên giả định tăng trưởng cho vay trở lại và tăng tốc độ xử lý nợ xấu tồn đọng từ quý 3/2023. Tuy nhiên, Chứng khoán Mirae Asset kỳ vọng nợ xấu của ACB sẽ sớm đạt đỉnh vào cuối năm 2023.

Theo đó, các khoản vay được cơ cấu lại của ACB liên quan đến Covid-19 đã giảm mạnh xuống còn khoảng 5.800 tỷ, chiếm 1,4% dư nợ cho vay cuối quý 2/2023. Ngoài ra, ACB cũng cho biết nợ tái cơ cấu theo Thông tư 02/2023 cũng tương đối nhỏ với 1.200 tỷ, chiếm 0,27% tổng dư nợ của ngân hàng cuối quý 2.

Như vậy, tổng hai danh mục dư nợ tái cơ cấu của ngân hàng chỉ chiếm khoảng dưới 1,7% tổng dư nợ của ngân hàng, theo chúng tôi là một mức không quá đáng ngại. Bên cạnh đó, ACB vẫn kiên định với chiến lược tránh rủi ro tập trung qua việc không tham gia đầu tư trái phiếu doanh nghiệp và hạn chế cho vay các tập đoàn lớn (chỉ chiếm khoảng 6% tổng dư nợ cho vay), khá thấp so với mức trung bình 32% của các ngân hàng vừa đề cập.

Ngoài ra, bộ đệm vốn cao và triển vọng chất lượng tài sản tốt sẽ giúp ngân hàng giảm thiểu tác động từ các yếu tố bên ngoài lên thu nhập. Dựa trên giả định tín dụng bắt đầu hồi phục từ giai đoạn giữa năm 2023, các chuyên gia kỳ vọng tỷ lệ thu nhập lãi thuần (NIM) của ACB sẽ dần hồi phục vào các quý cuối năm, duy trì tăng trưởng lợi nhuận.

Theo Chứng khoán Mirae Asset, nhìn chung, phương thức cho vay thận trọng hỗ trợ ACB đạt được mục tiêu kép bao gồm tăng trưởng tín dụng và an toàn vốn, tạo nền cho tăng trưởng bền vững cả về thu nhập và tài sản.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()