Nợ xấu ngân hàng tiếp tục gia tăng

Tính đến cuối quý 1/2022, nợ xấu ngân hàng tiếp tục gia tăng trong tình hình tăng trưởng tín dụng khả quan và lợi nhuận ngân hàng tiếp tục tăng tốc.

Số liệu từ Ngân hàng Nhà nước (NHNN) cho biết, tính đến cuối quý 1, tăng trưởng tín dụng đạt 5.04%, nếu so với mức tăng 2.16% của quý 1/2021 là một tín hiệu khả quan.

Tại cuộc họp báo Chính phủ thường kỳ tháng 3 được tổ chức chiều 04/04, Phó Thống đốc Thường trực NHNN Đào Minh Tú khẳng định, mục tiêu tăng tín dụng năm 2022 là 14% nhưng NHNN vẫn đang đánh giá các mục tiêu chính sách tiền tệ để có điều chỉnh vào cuối năm cho phù hợp với diễn biến thực của nền kinh tế vĩ mô.

Tăng trưởng tín dụng cao hơn so với dự kiến và cao hơn so với cùng kỳ năm trước phản ánh sự phục hồi tích cực của nền kinh tế. Vốn tín dụng sẽ đóng góp tích cực hỗ trợ doanh nghiệp cũng như các hộ kinh doanh.

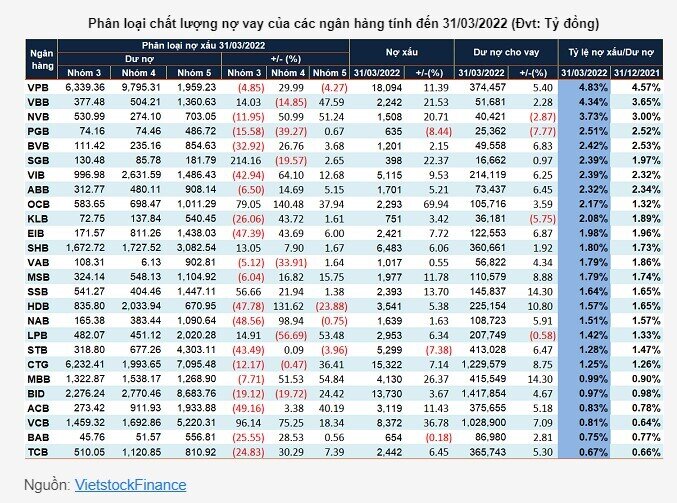

Dữ liệu từ VietstockFinance cho thấy, tổng dư nợ cho vay khách hàng của 26 ngân hàng đã công bố BCTC đạt gần 7.7 triệu tỷ đồng tại thời điểm cuối quý 1, tăng 4.2% so với đầu năm. Chỉ có 4/26 ngân hàng ghi nhận tăng trưởng tín dụng âm là PGBank (PGB, -7.77%), KienlongBank (KLB, -5.75%), NCB (NVB, -2.87%) và LPB (-0.58%). Các ngân hàng còn lại tăng trưởng bình quân 6.3%, trong đó MB (MBB) và SeABank (SSB) có mức tăng cao nhất, cùng 14.3%.

Tuy nhiên, đà tăng của nợ xấu lại cao hơn tăng trưởng tín dụng. Tổng nợ xấu của 26 ngân hàng tính đến 31/03/2022 chiếm 109,433 tỷ đồng trong tổng dư nợ, tăng đến 8.93% so với đầu năm. Trong đó, chỉ có 3 ngân hàng công bố nợ xấu cải thiện là PGB (-8.44%), Sacombank (STB, -7.38%) và Bac A Bank (BAB, -0.18%).

Ở chiều ngược lại, nợ xấu của các ngân hàng tăng bình quân 13.53%, một số ngân hàng tăng mạnh nợ xấu trên 20% như Vietcombank (VCB), Vietbank (VBB), NCB, Saigonbank (SGB)...

Điều đáng nói là trong cơ cấu nợ xấu, có sự dịch chuyển rõ ràng từ nợ dưới tiêu chuẩn (-12%) sang nợ nghi ngờ (+21%) và nợ có khả năng mất vốn (+16%).

Tỷ trọng nợ nghi ngờ của nhiều ngân hàng tăng mạnh như OCB (+140%), HDBank (HDB, +132%)...

Song song đó, vẫn ghi nhận một số ngân hàng tăng đều nợ xấu ở tất cả các nhóm như OCB, SHB, SeABank và Vietcombank.

2 ngân hàng có tỷ lệ nợ xấu vượt 4%

Nếu xét về tỷ lệ nợ xấu/dư nợ vay, có 11/26 ngân hàng báo giảm so với đầu năm. VPBank (VPB) vẫn bảo trụ ngôi đầu bảng với tỷ lệ nợ xấu trên dư nợ vay hợp nhất tăng từ mức 4.57% đầu năm lên 4.83%. Tính riêng trên ngân hàng mẹ, tỷ lệ nợ xấu trên dư nợ vay cũng tăng từ mức 2.01% đầu năm lên 2.27%.

Đáng chú ý là thêm 1 ngân hàng có tỷ lệ nợ xấu vượt ngưỡng 4% là Vietbank. Tổng nợ xấu tính đến 31/03/2022 của ngân hàng này ghi nhận 2,242 tỷ đồng, tăng 22% so với đầu năm. Trong đó, nợ có khả năng mất vốn tăng mạnh nhất. Kết quả này đẩy tỷ lệ nợ xấu trên dư nợ của Vietbank tăng từ 3.65% lên 4.34%.

Ngay sau đó là NCB, nợ xấu góp thêm điểm tối trong kết quả kinh doanh của ngân hàng này khi tổng nợ xấu ghi nhận cuối quý 1 ở mức 1,508 tỷ đồng, tăng đến 21% so với đầu năm. Nợ nghi ngờ và nợ có khả năng mất vốn cùng tăng mạnh 51%, kéo tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 3% hồi đầu năm lên 3.73%.

Tăng trích lập dự phòng để có dư địa xử lý rủi ro

Chuyên gia tài chính ngân hàng từng dự báo nợ xấu nội bảng sẽ lên mức 2.3-2.5%, đồng thời nợ xấu gộp sẽ khoảng 6% trong năm 2022 và có thể còn ở mức cao hơn khi từ năm 2024, quy định giữ nguyên nhóm nợ hết hiệu lực (theo Thông tư 14) nếu tình hình phục hồi kinh tế thiếu khả quan.

Do dịch COVID-19, trong năm 2020-2021, NHNN cũng đã có nhiều chính sách giúp các ngân hàng thương mại giảm trích lập dự phòng, giãn, hoãn cơ cấu nợ cho vay với đối tượng chịu ảnh hưởng vì dịch.

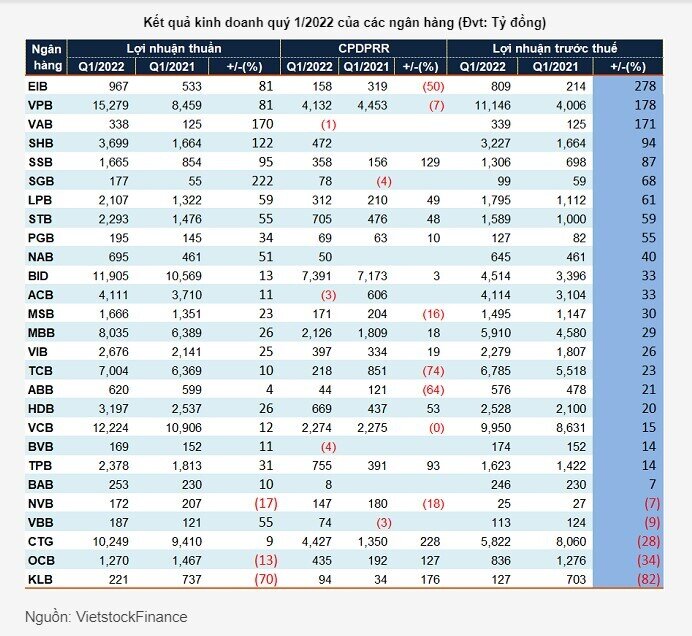

Tuy nhiên, từ cuối năm 2021, nhiều ngân hàng đã tăng cường trích lập dự phòng nhằm có nhiều dư địa để xử lý rủi ro. Trong quý 1/2022, các ngân hàng tiếp tục tăng trích lập dự phòng như VietinBank (CTG, gấp 3.3 lần), SeABank (+129%), KLB (+176%)... Chính vì vậy, lợi nhuận nhiều ngân hàng cũng bị ảnh hưởng.

Có 5/27 ngân hàng báo lãi trước thuế giảm trong quý 1/2022 dù quý đầu năm hoạt động kinh tế đang dần hồi phục khả quan. KienlongBank giảm mạnh nhất, đến 82% lãi trước thuế, chỉ còn 127 tỷ đồng, do tăng trích lập dự phòng rủi ro tín dụng đến 176% (trích 94 tỷ đồng), nhưng đồng thời lợi nhuận thuần từ hoạt động kinh doanh cũng giảm đến 70%, chỉ còn 221 tỷ đồng.

Ngân hàng có lợi nhuận thuần từ hoạt động kinh doanh tăng trưởng so với cùng kỳ năm trước, nhưng do tăng trích lập dự phòng rủi ro, dẫn đến lợi nhuận trước thuế sụt giảm là NCB và Vietbank.

Báo cáo cập nhật ngành ngân hàng mới đây của CTCK Mirae Asset cho rằng, dư nợ tái cơ cấu khoản vay tái cơ cấu đã đạt đến đỉnh điểm. Nợ xấu mới hình thành có thể sẽ không tăng nhiều, nhưng nợ xấu trên sổ sách có thể sẽ tăng do việc ghi nhận nợ xấu từ khoản cho vay tái cơ cấu khi Thông tư 14 hết hiệu lực.

Các ngân hàng với tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải tăng dự phòng trong thời gian tới, trong khi các ngân hàng chất lượng có tỷ lệ bao phủ nợ xấu cao sẽ không gặp áp lực dự phòng.

Vừa qua, Chính phủ cũng đã ban hành Nghị quyết 45/NQ-CP về việc thông qua đề nghị xây dựng Nghị quyết của Quốc hội về việc kéo dài thời hạn áp dụng Nghị quyết 42/2017/QH14 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng.

Trước đó, NHNN đã dự thảo Nghị quyết về việc kéo dài thời hạn áp dụng Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng. Cụ thể, dự thảo đề xuất kéo dài thời hạn áp dụng Nghị quyết số 42 đến ngày 15/8/2025, tức kéo dài thêm 3 năm so với thời hạn hiện tại. Lý giải về các đề xuất trên, NHNN cho biết, trong gần 5 năm áp dụng Nghị quyết 42, công tác xử lý nợ xấu đã đạt được những kết quả đáng ghi nhận.

Trước khi có Nghị quyết 42, nợ xấu của toàn hệ thống các tổ chức tín dụng chủ yếu được xử lý bằng dự phòng rủi ro, các biện pháp xử lý nợ xấu thông qua xử lý tài sản bảo đảm và khách hàng trả nợ còn chưa cao. Từ khi Nghị quyết 42 có hiệu lực, xử lý nợ xấu nội bảng thông qua hình thức khách hàng trả nợ đã tăng rõ rệt.

Theo số liệu từ NHNN, tính đến cuối năm 2021, tổng nợ xấu xác định theo Nghị quyết 42 của toàn hệ thống các tổ chức tín dụng đã xử lý được khoảng 368.9 ngàn tỷ đồng (không bao gồm nợ xấu xử lý bằng sử dụng dự phòng rủi ro).

Ngoài ra, số nợ xấu xác định theo Nghị quyết 42 được xử lý thu hồi trong giai đoạn từ ngày 15/8/2017 đến cuối năm 2021, đạt trung bình khoảng 6.92 ngàn tỷ đồng/tháng, cao hơn 3.94 ngàn tỷ đồng/tháng so với giai đoạn trước khi có Nghị quyết 42 (giai đoạn năm 2012 - 2017).

Tuy nhiên, dịch COVID-19 bùng phát đã ảnh hưởng tiêu cực đến chất lượng tín dụng của hệ thống các tổ chức tín dụng. Nợ xấu và tỷ lệ nợ xấu nội bảng tăng liên tục từ năm 2020 đến nay.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()