Nợ xấu ngân hàng tăng mạnh quý đầu năm

Nợ xấu gia tăng là rủi ro lớn với triển vọng lợi nhuận các nhà băng trong năm 2023

Trong bối cảnh nợ xấu đang có xu hướng tăng mạnh, năng lực quản trị rủi ro tín dụng, kiểm soát tỷ lệ nợ xấu… sẽ là các yếu tố phân hóa bức tranh tài chính và triển vọng lợi nhuận của các ngân hàng.

Nguy cơ nợ xấu tăng, chất lượng tài sản giảm sút, tăng trích lập dự phòng dẫn tới ảnh hưởng tăng trưởng lợi nhuận… là những vấn đề được nhiều cổ đông chất vấn lãnh đạo ngân hàng tại AGM năm 2023, đặc biệt là ở những nhà băng có tỷ lệ cho vay bất động sản và/hoặc đầu tư trái phiếu doanh nghiệp lớn.

Những lo ngại này không phải không có cơ sở, bởi hoạt động kinh doanh của nhóm ngân hàng phụ thuộc nhiều vào biến động kinh tế vĩ mô nói chung, sức khỏe tài chính của khu vực doanh nghiệp và cư dân. Trong thời gian qua, 2 yếu tố lớn nhất ảnh hưởng đến chất lượng tài sản của các tổ chức tín dụng là sự đóng băng của thị trường trái phiếu doanh nghiệp và khó khăn của ngành bất động sản. Theo số liệu từ FiinGroup, nợ xấu liên quan đến bất động sản tính đến cuối năm 2022 chiếm xấp xỉ 20% tổng quy mô nợ xấu trên bảng cân đối kế toán của các tổ chức tín dụng.

Thêm vào đó, chất lượng tín dụng cũng đang đi xuống ở nhiều ngành, nợ xấu dần lộ diện kể từ khi Thông tư 14/2021/TT-NHNN hết hiệu lực từ tháng 6/2022. Tại báo cáo gửi Uỷ ban Kinh tế của Quốc hội, Ngân hàng Nhà nước cho biết, tỷ lệ nợ xấu nội bảng tính đến cuối tháng 2/2023 là 2,91% (tăng so với mức 2,46% vào cuối năm 2016; mức 1,49% vào cuối năm 2021 và mức 2 % vào cuối năm 2022).

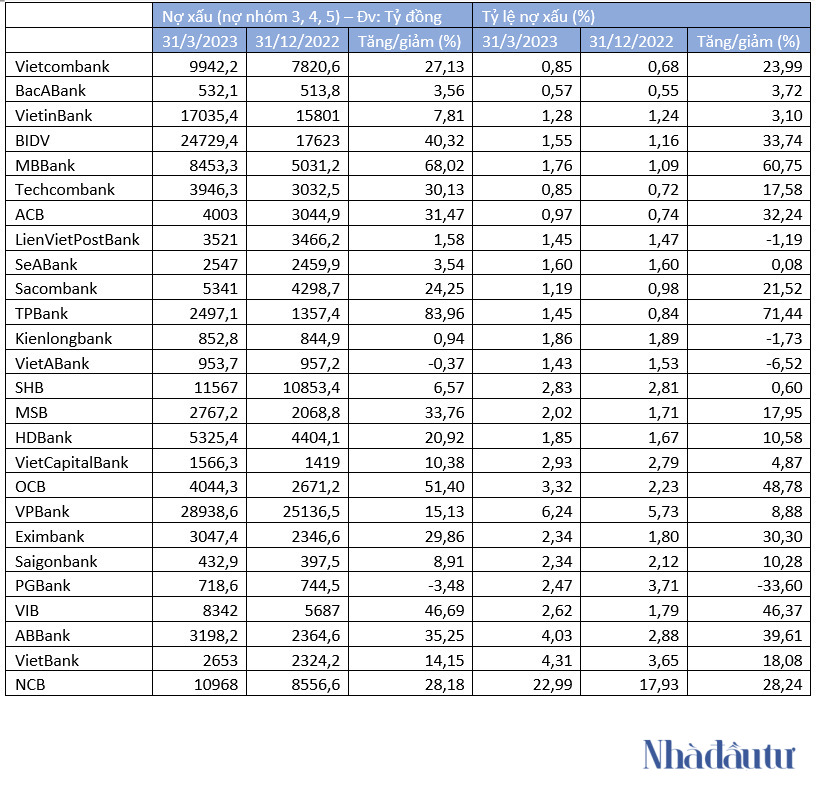

Nợ xấu (nợ nhóm 3, 4, 5) của các nhà băng tại thời điểm cuối quý I/2023 đều tăng so với số đầu kỳ. Thống kê cho thấy 26 ngân hàng có hơn 167.923 tỷ đồng nợ xấu, tăng 24,18% so với số đầu kỳ (trong đó nợ nhóm 5 chỉ tăng hơn 3,05%). Theo dữ liệu, chỉ duy nhất VietABank và PGBank ghi nhận nợ xấu giảm lần lượt 0,37% và 3,48%.

Top các nhà băng ghi nhận nợ xấu tăng mạnh trong quý I/2023 gồm: TPBank (+83,96%), MBBank (+68,02%), OCB (+51,4%), VIB (+46,69%), BIDV (+40,32%), ABBank (+35,25%), MSB (+33,76%), ACB (+31,47%), TCB (+30,13%)….

Ảnh: Hóa Khoa.

Nợ nhóm 3, 4, 5 tăng mạnh, trong khi cho vay khách hàng chỉ tăng nhẹ 6,61%. Điều này dẫn đến tỷ lệ nợ xấu tính đến cuối quý I/2023 của các ngân hàng tăng bình quân lên đến gần 19% so với số đầu kỳ. Trong đó, tăng mạnh nhất là TPBank (71,44%), MBBank (60,75%), OCB (48,8%), VIB (48,46%), BIDV (33,74%), ABBank (39,61%), MSB (33,76%), ACB (32,24%), Eximbank (30,3%)….

Xếp top đầu tỷ lệ nợ xấu gồm: NCB (gần 23%), VPBank (6,24%), VietBank (4,31%), ABBank (4,03%), VIB (3,64%), VietCapital Bank (2,93%), SHB (2,83%), VIB (2,62%)….

Từ đó, giới chuyên gia dự báo chi phí dự phòng rủi ro tin dụng trong năm 2023 sẽ tăng và ảnh hưởng trực tiếp triển vọng lợi nhuận ngân hàng. Đặc biệt, với các nhà băng có tỷ lệ cho vay lớn ở lĩnh vực bất động sản, các khoản cho vay này có thể trở thành nợ xấu nếu dòng vốn vào lĩnh vực này tiếp tục bị thắt chặt. Dù vậy, rủi ro tín dụng sẽ có sự phân hóa giữa các tổ chức tín dụng, trong đó các nhà băng có dư nợ tín dụng bất động sản cao sẽ phải đối mặt với áp lực trích lập dự phòng lớn hơn so với các ngân hàng thuần bán lẻ.

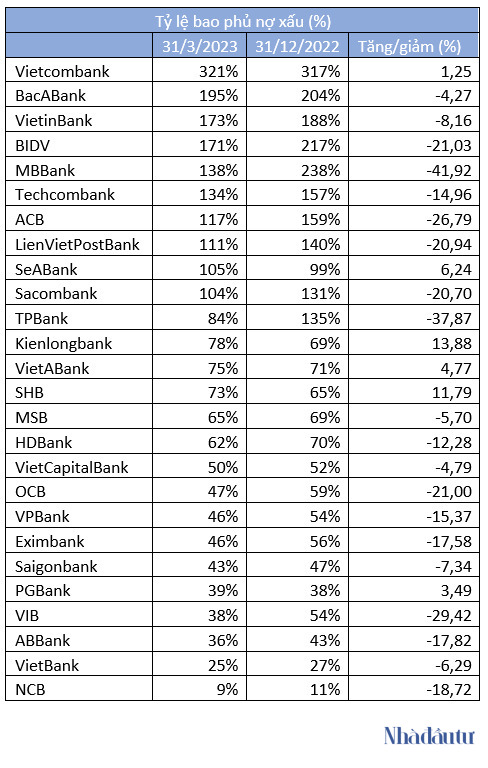

Một yếu tố khác phân hóa giữa các tổ chức tín dụng là chỉ tiêu tỷ lệ bao phủ nợ xấu. Nhiều nhà băng đã có bộ đệm dự phòng cao ở mức gấp đôi, thậm chí gấp 3 quy mô nợ xấu nội bảng. Điều này cho phép các ngân hàng này có nguồn lực vững chắc để chống chọi với rủi ro tín dụng. Không khó để chỉ ra các ngân hàng có tỷ lệ bao phủ nợ xấu ở mức cao như Vietcombank (321%), BacABank (195%), VietinBank (173%), BIDV (171%), MBBank (138%), Techcombank (134%), ACB (117%)….

Ảnh: Hóa Khoa.

Còn những ngân hàng có bộ đệm dự phòng mỏng sẽ đối diện áp lực trích tăng lập dự phòng và làm hao mòn lợi nhuận trong năm 2023 và có thể tạo áp lực lên thanh khoản.

Theo FiinRatings, các ngân hàng có tỷ lệ bao phủ nợ xấu cao sẽ có khả năng chống chọi tốt hơn trong điều kiện thị trường bất lợi như nợ xấu tăng từ tín dụng bất động sản, trái phiếu doanh nghiệp hay biên lãi thuần bị ảnh hưởng.

Rõ ràng, năng lực quản trị rủi ro tín dụng, khả năng kiểm soát tỷ lệ nợ xấu… sẽ là thước đo phân hóa bức tranh lợi nhuận của nhóm ngân hàng trong năm 2023. Nhất là khi nhiều bên nhìn nhận tỷ lệ nợ xấu của toàn ngành ngân hàng có thể tăng nhẹ vào năm 2023, một phần do Thông tư 14/2021/TT-NHNN hết hiệu lực. Ngoài ra, nợ xấu còn có thể tăng lên do các vấn đề liên quan đến ngành bất động sản, khi các điều kiện thanh khoản bị thắt chặt và thị trường trái phiếu doanh nghiệp bị kiểm soát chặt chẽ.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()