+84

+84 Nhận OTP

Ngân hàng TMCP Nam Á (OTC: NamABank) tăng thêm hơn 1,904 tỷ đồng cho vay khách hàng so với trước soát xét, trong đó phân loại nợ nghi ngờ gấp 5 lần so với trước soát xét, từ mức 307 tỷ đồng lên mức 1,535 tỷ đồng.

Sau soát xét, NamABank ghi nhận nợ nghi ngờ (nợ nhóm 4) gấp gần 5 lần so với trước soát xét, lên mức 1,535 tỷ đồng. Nợ dưới tiêu chuẩn (nợ nhóm 3) và nợ có khả năng mất vốn (nợ nhóm 5) lần lượt giảm 6% và 27% so với trước soát xét, dẫn đến tổng nợ xấu của Nam A Bank tăng 81%, lên mức gần 2,259 tỷ đồng.

Với nợ nghi ngờ tăng mạnh, dư nợ cho vay khách hàng cũng tăng thêm hơn 1,904 tỷ đồng, tương đương tăng 3% so với trước soát xét. Qua đó, tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tăng từ 1.66% lên mức 2.93% sau soát xét.

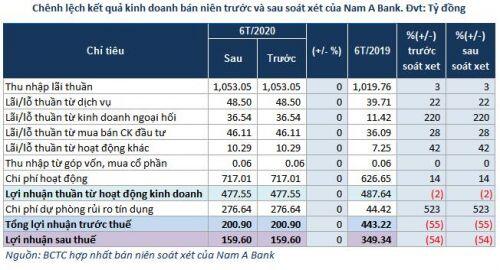

Mặc dù nợ nghi ngờ tăng mạnh sau soát xét, kết quả kinh doanh bán niên của Ngân hàng không có sự thay đổi.

Cụ thể, lợi nhuận trước thuế và sau thuế của Nam A Bank nửa đầu năm 2020 vẫn ở mức gần 201 tỷ đồng và 160 tỷ đồng, lần lượt giảm 55% và 54% so với cùng kỳ năm trước chủ yếu do tăng mạnh trích lập dự phòng rủi ro tín dụng

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận