Nợ phải trả của Tổng công ty Điện lực dầu khí Việt Nam tăng 8%

Thách thức của Tổng công ty Điện lực dầu khí Việt Nam (POW) là nhu cầu thị trường điện có thể không tăng mạnh như dự báo, do tình hình kinh tế chung đang gặp khó khăn, làm hiệu quả kinh doanh tăng trưởng thấp.

Thời gian qua, theo phân tích của Công ty Chứng khoán MB (MBS), Tổng công ty Điện lực dầu khí Việt Nam (PV Power, mã chứng khoán POW) bắt đầu giải ngân vốn cho dự án đầu tư nhà máy điện Nhơn Trạch 3 và 4 thông qua nguồn vốn ứng cho các nhà thầu EPC có giá trị 1.911 tỷ đồng, và giá trị đầu tư cơ bản dở dang là 730 tỷ đồng. Bên cạnh đó, do khoản phải thu tiên bán điện từ EVN tăng khá nhanh trong kỳ (83%) cũng làm cho tài sản tăng lên, gia tăng áp lực lên nguồn vốn.

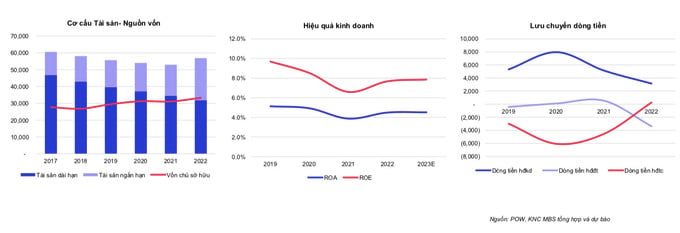

Tổng tài sản đến cuối 2022 đạt 56.843 tỷ đồng, tăng 7.3% so với đầu năm. Trong đó Tiền tương đương tiền và đầu tư tài chính (tiền gửi) hơn đạt 9.900 tỷ đồng, tăng 13%. Khoản phải thu tăng mạnh 116% lên 12.357 tỷ đồng, chủ yếu do phải thu tiền bán điện cho EVN tăng mạnh 83% lên 9.768 tỷ đồng, bên cạnh đó, khoản phải thu từ trả trước cho các nhà thầu EPC dự án NT3 và 4 cũng tăng lên hơn 2.000 tỷ đồng. Tài sản dài hạn tiếp tục giảm do khấu hao các nhà máy trong kỳ.

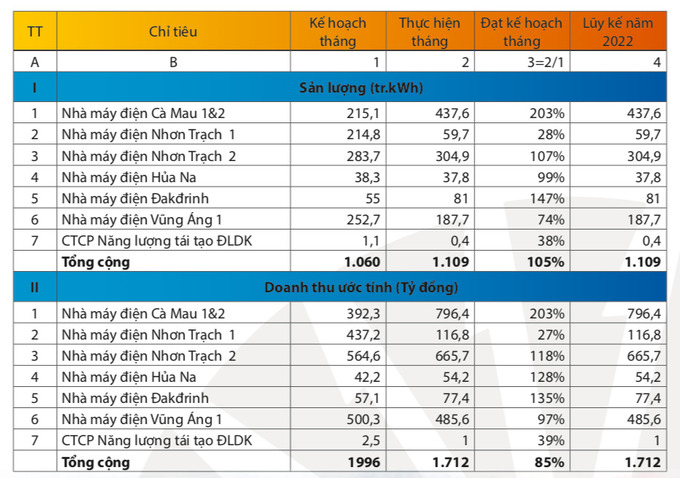

Kết quả kinh doanh của PV Power trong tháng 1-2/2023.

Bên cạnh nguồn vốn, nợ phải trả của PV Power cũng đang ở mức rất cao, 23.562 tỷ đồng, chiếm 41.5% tổng nguồn vốn và tăng 8%. Trong đó, vay nợ ngắn và dài hạn đạt 9.000 tỷ đồng, tăng 6.6% và chiếm 16% tổng nguồn vốn. Vốn chủ sở hữu đạt 33.281 tỷ đồng, tăng 6.9% so với đầu năm và chiếm 58.5% tổng nguồn.

Thách thức của ngành điện và PV Power nói riêng là tình hình kinh tế đang chậm lại. Theo đó, sản lượng điện sản xuất và nhập khẩu năm 2022 đạt 264.4 tỷ kwh, tăng 5.3%. Trong năm 2023, EVN đặt ra kế hoạch sản xuất điện đáp ứng nhu cầu phụ tải với 284.5 tỷ kwh, tăng 6% so với 2022. Trong điều kiện kinh tế đang chậm lại, những lo ngại về tăng trưởng phụ tải ở mức thấp, tuy vậy, tình trạng này sẽ dự báo sẽ phục hồi trong giai đoạn nửa cuối năm 2023.

Tài sản dài hạn của POW tiếp tục giảm do khấu hao các nhà máy trong kỳ.

Trong năm 2021-2022, nguồn thủy điện đóng góp lớn vào cơ cấu sản lượng (~37%) do gặp thuận lợi về thời tiết, mưa nhiều và nguồn nước về các hồ thủy điện tốt. Tuy vậy, những dự báo về hình thái thời tiết gần đây vào đầu tháng 3 của Cơ quan quản lý khí quyển và đại Dương quốc gia Mỹ (NOAA) cho thấy La nina đã kết thúc và chu kỳ El Nino sớm xuất hiện từ giữa năm 2023, kết thúc một chu kỳ thuận lợi cho thủy điện.

Trong khi đó, về sản lượng điện của PV Power sản xuất năm 2022 đạt 14.17 tỷ kwh, hoàn thành 102% kế hoạch cả năm nhưng chỉ bằng 97% của năm 2021. Sản lượng giảm là do nhà máy nhiệt điện Vũng Áng 1 chỉ hoạt động 1 tổ máy, trong khi nhà máy Cà Mau 1 và 2 và NT1 cũng đạt sản lượng thấp so với năng lực sản xuất. Từ đó, Công ty đặt ra kế hoạch sản lượng điện sản xuất năm 2023 là ở mức 15,590 triệu kwh, tăng 10% so với 2022.

Theo MBS đánh giá: "Bên cạnh thuận lợi, thách thức với POW khi nhu cầu thị trường điện có thể không tăng mạnh như dự báo do tình hình kinh tế chung đang gặp khó khăn, làm cho huy động điện của EVN với các nhà máy của Công ty có thể ở mức thấp hơn dự kiến, làm hiệu quả kinh doanh tăng trưởng thấp".

PV Power xếp thứ 4 các nhà sản xuất điện lớn nhất Việt Nam, sở hữu và vận hành 6 nhà máy điện với tổng công suất là 4,205 MW, trong đó 3 nhà máy nhiệt điện khí (2,700MW), 1 nhà máy nhiệt điện than (1,200 MW) và 02 nhà máy thủy điện công suất 305 MW.

Trong giai đoạn 2022-2025, PV Power tiếp tục đầu tư thêm 2 nhà máy nhiệt điện khí là NT3 và 4 với tổng công suất 1,500MW. Dự án đã lựa chọn được đơn vị tổng thầu EPC và đang trong giai đoạn đầu tư. Dự kiến nhà máy NT3 sẽ đi vào hoạt động thương mại từ cuối năm 2024, nhà máy NT4 từ cuối năm 2025. Ngoài ra còn đầu tư khoảng 50MW nguồn điện năng lượng tái tạo.

Tính đến thời điểm hiện tại, POW đang là cổ đông lớn nhất tại Điện lực Dầu khí Nhơn Trạch 2 (NT2), với số vốn chi phối xấp xỉ 60%, tương đương cổ phần nắm giữ lên đến gần 171 triệu cổ phần. Đặc biệt, mới đây, NT2 đã thực hiện công bố thông tin báo cáo tài chính quý 4/2022 và xin đính chính bổ sung một số chỉ tiêu chính, theo hướng thay đổi.

Theo đó, chỉ tiêu doanh thu và giá vốn không có biến động đáng kể trong khi chi phí quản lý của doanh nghiệp lại giảm rất lớn từ hơn 82 tỷ đồng xuống âm gần 116 tỷ đồng, tương ứng với mức chênh lệch lên tới gần 200 tỷ đồng. Chính sự thay đổi này đã làm lợi nhuận sau thuế của NT2 tăng lên rất nhiều, từ gần 6 tỷ đồng lên xấp xỉ 160 tỷ đồng, tăng gấp gần 28 lần.

Theo báo cáo tài chính và các thông tin thay đổi chủ yếu nằm ở khoản dự phòng phải thu khó đòi, giảm từ gần 240 tỷ đồng xuống còn trên 41 tỷ đồng. Một điều khá ngạc nhiên là Công ty này không nêu rõ khoản dự phòng này giảm trong phần thuyết minh. Như vậy, sau khi đính chính, lợi nhuận sau thuế của NT2 tăng lên 32% so với cùng kỳ năm ngoái, lũy kế cả năm 2022 cũng tăng lên mức hơn 883 tỷ đồng, tăng 65% so với năm trước.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()