Nợ công Mỹ leo thang cuối năm 2025: Ba nhóm hàng hóa chiến lược đứng trước thách thức lớn?

Ngay sau ngày Quốc khánh Mỹ 4/7/2025, Tổng thống Donald Trump đã ký ban hành Đạo luật To Đẹp (One Big Beautiful Bill – OBBBA), một gói ngân sách mở rộng có quy mô lên tới 3.400 tỷ USD, nhằm hiện thực hóa các cam kết tranh cử như cắt giảm thuế, tăng chi tiêu quốc phòng và kiểm soát biên giới. Song hành với đó là việc tiếp tục duy trì và mở rộng các mức thuế quan mới, đặc biệt là thuế 50% đối với đồng nhập khẩu có hiệu lực từ ngày 1/8/2025.

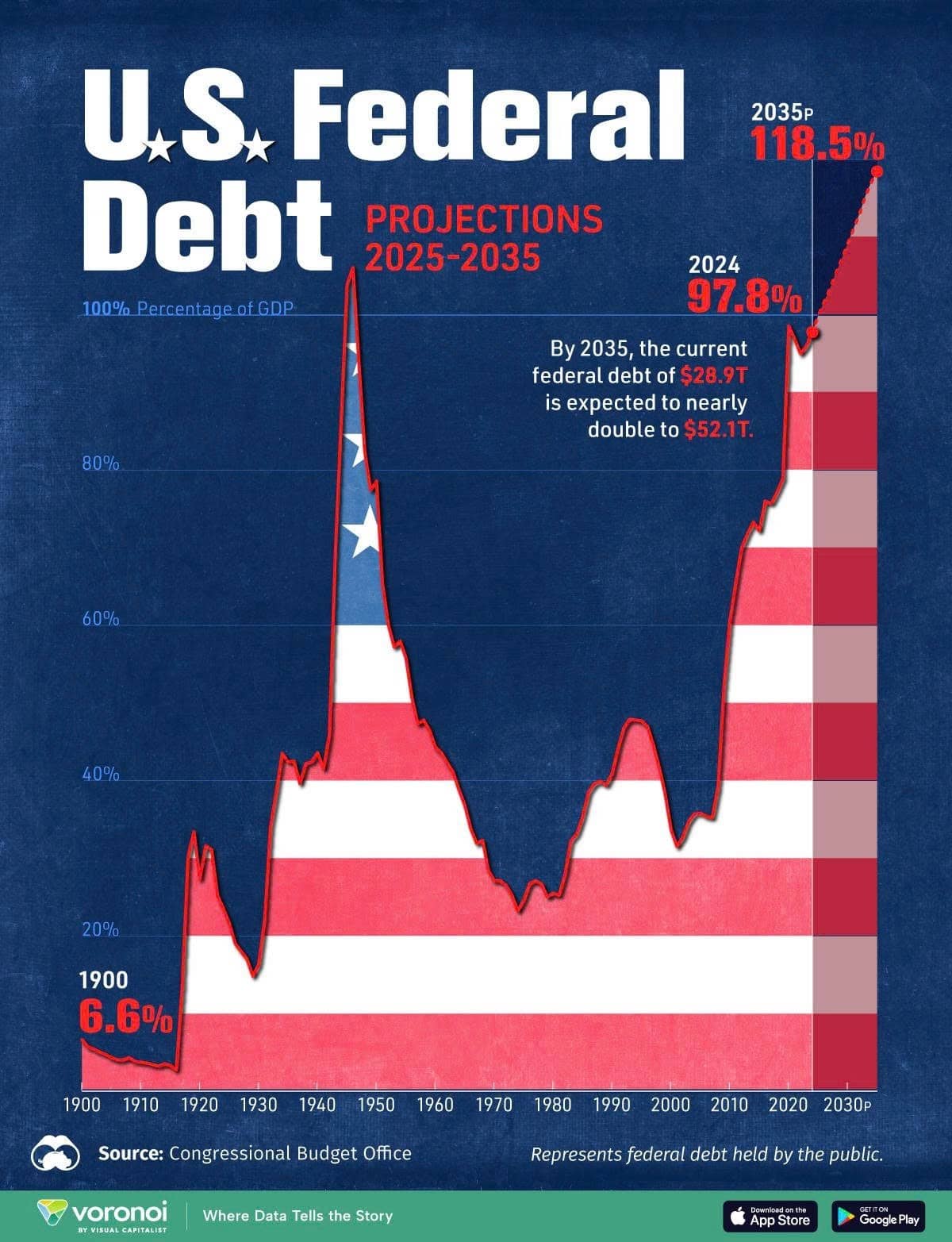

Văn phòng Ngân sách Quốc hội Mỹ (CBO) dự báo đạo luật này sẽ khiến nợ công tăng thêm khoảng 3.300–3.400 tỷ USD trong vòng 10 năm tới, nâng tỷ lệ nợ/GDP của Mỹ lên mức vượt 120%. Sự kết hợp giữa mở rộng tài khóa và thắt chặt tiền tệ đang đẩy thị trường hàng hóa vào trạng thái biến động mạnh, đặc biệt là ở ba nhóm: đồng, dầu và kim loại quý.

Hình: Nợ công Mỹ dự kiến tăng từ 97,8% GDP năm 2024 lên 118,5% vào 2035, gần gấp đôi về quy mô.

1. ĐỒNG: BIẾN ĐỘNG MẠNH KHI NỘI ĐỊA HÓA CHUỖI CUNG ỨNG

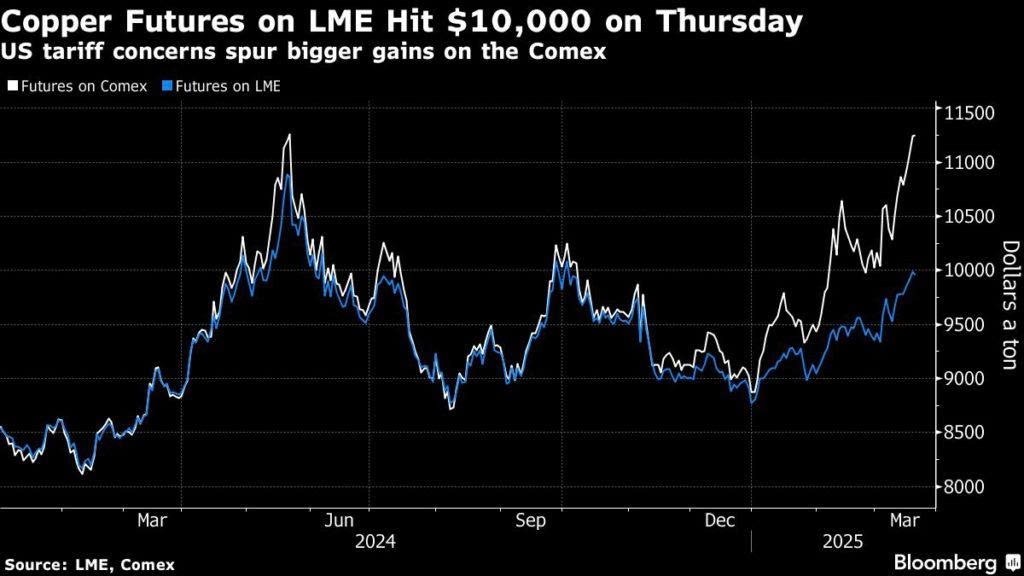

- Thị trường đồng đang chịu tác động trực tiếp và nhanh nhất từ chính sách thuế quan của chính quyền Trump. Quyết định áp thuế 50% lên đồng tinh luyện nhập khẩu, dự kiến có hiệu lực từ ngày 1/8, đã đẩy giá hợp đồng tương lai đồng COMEX lên mức cao nhất lịch sử, vượt xa giá tại London (LME) và Thượng Hải (SHFE). Chênh lệch giá giữa đồng nội địa Mỹ và phần còn lại của thế giới đang ngày càng lớn.

- Ở chiều sâu hơn, việc áp thuế đồng trong bối cảnh chi phí tài chính tăng cao khiến hoạt động nhập khẩu nguyên liệu và sản xuất trong nước gặp khó khăn. Lãi suất trái phiếu Mỹ kỳ hạn 10 năm tăng lên trên 4,8% do kỳ vọng nợ công tăng và lạm phát kéo dài, tạo áp lực lớn lên doanh nghiệp công nghiệp – nhóm tiêu thụ đồng chủ lực.

Hình:Giá hợp đồng tương lai đồng trên COMEX (trắng) tăng mạnh vượt 11.500 USD/tấn, cao hơn LME (xanh) do lo ngại Mỹ áp thuế 50% từ tháng 8/2025. Mức chênh lệch giá giữa hai sàn mở rộng rõ rệt từ cuối năm 2024.

- Triển vọng cuối năm cho thấy giá đồng tại Mỹ sẽ duy trì ở mức cao hơn thế giới từ 10–15%, song tổng cầu có thể giảm nếu chi phí vốn và chi phí nguyên liệu đều bị đẩy lên cao. Tình trạng “premium hóa” nội địa cũng đang làm méo mó dòng chảy thương mại toàn cầu, dẫn đến nguy cơ tái định hình chuỗi cung ứng đồng.

2. DẦU: HƯỞNG LỢI NGẮN HẠN

- Thị trường dầu bước vào quý IV/2025 trong trạng thái lưỡng cực. Một mặt, các chính sách thuế quan thuộc OBBBA tiếp tục áp dụng thuế 25% với dầu thô và khí đốt nhập khẩu từ Canada theo Điều khoản 232, tạo lợi thế cạnh tranh cho ngành dầu đá phiến nội địa Mỹ. Điều này đã giúp giá dầu WTI giữ vững đà tăng trong tháng 7, dao động quanh mức 76–78 USD/thùng.

- Tuy nhiên, mặt trái của gói ngân sách lớn là kỳ vọng lạm phát tăng và đồng USD suy yếu. Dù USD giảm có thể hỗ trợ giá dầu quy đổi theo đồng tiền này, lãi suất dài hạn tăng lại làm chậm tăng trưởng tiêu dùng và sản xuất – hai yếu tố quyết định cầu dầu.

- Nếu Fed giữ lãi suất cao để kiểm soát áp lực tài khóa và lạm phát, khả năng tiêu thụ dầu trong và ngoài nước Mỹ sẽ chững lại. Khi đó, dầu có thể rơi vào trạng thái dư cung cục bộ, đặc biệt nếu OPEC+ không cắt giảm thêm sản lượng trong kỳ họp cuối năm.

- Triển vọng giá dầu cuối năm duy trì dao động trong vùng 72–80 USD/thùng, nhưng xu hướng tăng khó kéo dài nếu thị trường toàn cầu phản ứng tiêu cực với chi phí vay vốn cao.

3. Kim loại quý: Vàng hưởng lợi, bạc còn dè dặt

- Vàng tiếp tục khẳng định vai trò là tài sản trú ẩn trong môi trường tài chính bất ổn. Việc nợ công Mỹ vượt 120% GDP, kết hợp với triển vọng USD yếu và lãi suất dài hạn cao, đã kích hoạt làn sóng gom vàng từ các quỹ ETF và nhà đầu tư tổ chức. Trong tuần đầu tháng 7, giá vàng COMEX tăng hơn 2%, tiến sát vùng 2.400 USD/ounce – cao nhất kể từ tháng 5.

- Khác với vàng, bạc vẫn chưa thể bứt phá rõ ràng. Dù chia sẻ một phần vai trò phòng hộ như vàng, bạc còn mang tính chất kim loại công nghiệp, do đó chịu ảnh hưởng từ nhu cầu trong các ngành điện tử, năng lượng sạch và sản xuất. Khi chi phí vốn tăng và nhu cầu tiêu dùng toàn cầu yếu đi, cầu bạc công nghiệp có xu hướng chậm lại.

- Trong ngắn hạn, vàng nhiều khả năng sẽ tiếp tục thu hút dòng tiền, đặc biệt nếu Fed tạm hoãn chu kỳ cắt giảm lãi suất. Bạc vẫn giao dịch trong biên độ hẹp, phản ánh sự giằng co giữa dòng tiền trú ẩn và yếu tố chu kỳ kinh tế.

4. CHIẾN LƯỢC ĐỀ XUẤT CHO NHÀ ĐẦU TƯ VÀ DOANH NGHIỆP

Trong bối cảnh hiện tại, nhà đầu tư cần xây dựng chiến lược linh hoạt và phòng thủ, đồng thời lưu ý những điểm sau:

- Ưu tiên nắm giữ tài sản trú ẩn như vàng nếu áp lực nợ công và USD yếu tiếp tục kéo dài.

- Sử dụng công cụ phòng ngừa rủi ro (hedging) đối với các hợp đồng tương lai kim loại công nghiệp và năng lượng, đặc biệt là đồng và dầu.

- Theo dõi sát các diễn biến chính sách tài khóa – tiền tệ từ Mỹ và các phản ứng đối ứng từ Trung Quốc, EU, OPEC.

- Doanh nghiệp xuất nhập khẩu nên chuẩn bị kịch bản chuỗi cung ứng bị phân hóa do thuế quan và chênh lệch giá khu vực.

Kết luận

Gói ngân sách 3.400 tỷ USD vừa được ký ban hành không chỉ là cú hích chính trị lớn của Tổng thống Trump, mà còn là một lực đẩy đáng kể cho lạm phát, nợ công và sự biến động của thị trường tài chính toàn cầu. Từ nay đến cuối năm, thị trường hàng hóa – đặc biệt là đồng, dầu và kim loại quý – sẽ trở thành những phong vũ biểu chính cho kỳ vọng vĩ mô và rủi ro tài chính.

Giữa lúc thế giới đứng trước ngưỡng bất ổn mới, nhà đầu tư và doanh nghiệp cần giữ vững kỷ luật tài chính, chủ động trong dự báo và linh hoạt trong chiến lược phân bổ tài sản.

Mã chứng khoán liên quan bài viết

72.87 -0.99 (-1.34%)

6.22 -0.14 (-2.21%)

62.63 -2.42 (-3.72%)

4,122.84 -68.77 (-1.64%)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()