NIM "teo tóp": Hệ quả của gánh nặng kép

NIM ngành ngân hàng quý I/2025 tiếp tục thu hẹp do chi phí vốn tăng nhanh hơn lợi suất tài sản và áp lực giảm lãi suất cho vay. Các ngân hàng buộc phải chuyển dịch sang thu nhập ngoài lãi và cắt giảm chi phí để duy trì lợi nhuận trong bối cảnh cạnh tranh ngày càng khốc liệt.

Biên lãi thuần (NIM) của ngành ngân hàng trong quý I/2025 đã chạm đáy mới, về mức thấp nhất kể từ cuối năm 2020. Tình trạng này không khó hiểu khi các ngân hàng đang mắc kẹt giữa hai gọng kìm: một bên là chi phí vốn đầu vào vẫn neo cao, bên còn lại là áp lực ngày càng lớn phải giảm lãi suất cho vay. Câu hỏi đặt ra là, liệu hệ thống có thể duy trì sức khỏe tài chính trong bối cảnh lợi nhuận đang bị xói mòn nghiêm trọng như vậy?

Quý I/2025 ghi nhận xu hướng thu hẹp biên lãi thuần (NIM) toàn ngành ngân hàng khi chi phí vốn leo thang nhanh hơn lợi suất tài sản sinh lời, trong bối cảnh mặt bằng lãi suất cho vay liên tục giảm sâu và dư địa nâng lãi suất đầu ra ngày càng hạn hẹp. Điều này đặt ngành ngân hàng vào thế khó trong việc duy trì biên lợi nhuận ổn định.

Cụ thể, lãi suất huy động bình quân tăng 0,08%, song lãi suất cho vay giảm khoảng 0,4% so với quý trước, gây áp lực nặng nề lên các ngân hàng lớn mở rộng tín dụng mạnh, trong khi nhóm ngân hàng nhỏ linh hoạt điều chỉnh cấu trúc huy động hơn và chịu áp lực ít hơn.

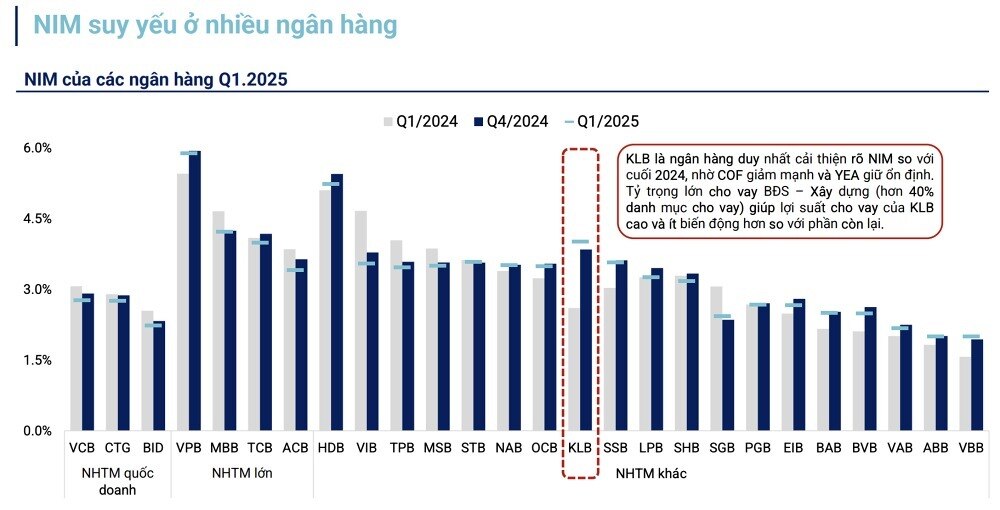

Dữ liệu Wichart cho thấy NIM trung bình các ngân hàng niêm yết chỉ còn 3,31%, mức thấp nhất kể từ quý IV/2020, giảm liên tục từ đỉnh 3,79% hồi quý III/2022. Sự phân hóa rõ nét xuất hiện khi các nhà băng lớn như VPBank, HDBank duy trì NIM trên 5%, thậm chí gần 6%, trong khi nhiều ngân hàng nhỏ chỉ đạt dưới 2%.

WiGroup ghi nhận KienlongBank là điểm sáng duy nhất cải thiện NIM nhờ giảm mạnh chi phí huy động (COF) và giữ ổn định lợi suất tài sản sinh lời (YEA). Tỷ trọng cho vay bất động sản – xây dựng chiếm hơn 40% danh mục giúp ngân hàng này duy trì lợi suất cho vay cao và ít biến động.

Giới chuyên gia đánh giá trong bối cảnh Chính phủ khẳng định mục tiêu tăng trưởng kinh tế cao và vai trò thúc đẩy tín dụng, ngành ngân hàng đang bước vào giai đoạn biên lãi thuần mỏng hơn, phản ánh thu hẹp phần bù rủi ro và tăng trưởng nguồn cung tín dụng.

PGS.TS Nguyễn Hữu Huân lý giải NIM suy giảm chủ yếu do lãi suất huy động đi ngang, trong khi áp lực hạ lãi suất cho vay ngày càng lớn nhằm hỗ trợ tăng trưởng kinh tế. Ông cảnh báo NIM sẽ tiếp tục giảm do các ngân hàng phải cạnh tranh khốc liệt, giảm chi phí vận hành thông qua công nghệ và tinh giản bộ máy để giữ lợi nhuận, bất chấp biên lãi mỏng đi.

“Cuộc chơi cắt giảm chi phí đang trở thành xu hướng tất yếu, bởi ngân hàng phải cạnh tranh với fintech và mô hình cho vay ngang hàng (P2P), vốn vận hành với NIM thấp hơn nhiều,” ông Huân nhấn mạnh.

Đứng trước thực trạng này, các ngân hàng cần chủ động chuyển dịch cơ cấu thu nhập, giảm phụ thuộc vào tín dụng truyền thống, đồng thời thúc đẩy mạnh mẽ doanh thu ngoài lãi từ dịch vụ và các nguồn đa dạng khác. Ứng dụng công nghệ để tiết giảm chi phí và nâng cao năng lực cạnh tranh cũng là chiến lược bắt buộc.

Ông Huân lưu ý vai trò then chốt của CASA (tiền gửi không kỳ hạn) trong giảm chi phí vốn và tạo lợi thế cạnh tranh về lãi suất cho vay. Tuy nhiên, NIM cao không đồng nghĩa với hiệu quả khi nhiều ngân hàng nhỏ vẫn cần NIM cao để bù rủi ro.

Nhìn về nửa đầu năm 2025, các chuyên gia dự báo NIM ngành tiếp tục chịu áp lực giảm, khi cạnh tranh lãi suất cho vay gay gắt và tín dụng bán lẻ cần thời gian phục hồi, phụ thuộc vào đà hồi phục thị trường bất động sản. Mức cải thiện NIM toàn ngành có thể rất hạn chế, tăng dưới 0,1 điểm phần trăm so với năm 2024.

Song vẫn có những trường hợp ngoại lệ: Techcombank được kỳ vọng cải thiện NIM 0,15% nhờ chi phí vốn thấp và chính sách lãi suất linh hoạt, trong khi VPBank có thể tăng 0,12% nhờ chiến lược thận trọng trong giải ngân và sự phục hồi tín dụng bán lẻ.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()