300+ theo dõi

NIM quý 2 tiếp tục mỏng đi, dư địa nào để cải thiện?

Môi trường kinh doanh khó khăn khiến tăng trưởng tín dụng chững lại, cộng với lãi suất huy động ở mức cao khiến biên lãi ròng (NIM) tại các ngân hàng tiếp tục mỏng đi trong quý 2.

NIM thu hẹp trong quý 2

NIM (Net Interest Margin) - biên lãi ròng - là phần chênh lệch giữa thu nhập từ lãi và chi phí lãi phải trả của ngân hàng. Nói cách khác, NIM là phần chênh lệch lãi suất giữa hoạt động huy động vốn (lãi tiền gửi) và hoạt động đầu tư (lãi cho vay) của ngân hàng. Do vậy, lãi suất chính là yếu tố ảnh hưởng trực tiếp đến NIM, nhất là trong tình hình lãi suất liên tục biến động trong 2 quý đầu năm.

Từ đầu năm đến nay, Ngân hàng Nhà nước (NHNN) đã có 4 lần giảm lãi suất điều hành, mục đích chính là kéo giảm mặt bằng lãi suất huy động sau thời gian tăng nóng vào cuối năm 2022, từ đó giúp mặt bằng lãi suất cho vay giảm, hỗ trợ doanh nghiệp phục hồi hoạt động sản xuất kinh doanh. Điều này đồng nghĩa với việc NIM ngân hàng không được hỗ trợ cải thiện nhiều.

Dù lãi suất huy động từ đầu năm đến nay trong xu hướng liên tục giảm và đã về mức xấp xỉ đầu năm 2022, tuy nhiên, do kỳ hạn của các khoản tiền gửi thường từ 3-6 tháng, ngân hàng vẫn đang chi trả lãi tiền gửi cho mức lãi suất cao của giai đoạn cuối năm 2022. Cũng vì vậy, trong nửa đầu năm, việc lãi suất huy động giảm vẫn chưa thể phản ánh vào chi phí hoạt động.

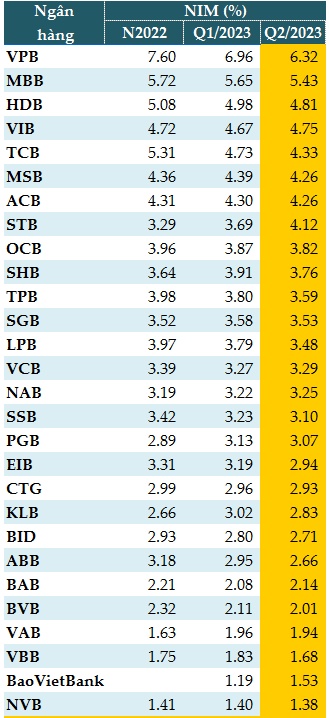

Chính sách hỗ trợ giảm lãi suất cho vay giúp doanh nghiệp phục hồi sản xuất kinh doanh, song số khách hàng có nhu cầu vay để quay vòng vốn, mở rộng sản xuất hoặc đáp ứng được điều kiện vay không quá nhiều. Sức hấp thụ vốn yếu của nền kinh tế thể hiện qua tăng trưởng tín dụng tính đến cuối tháng 6 khá thấp (4.7%) và tính đến cuối tháng 7 chỉ ở mức 4.3%. Những yếu tố này khiến hệ số NIM sụt giảm. Dữ liệu từ VietstockFinance cho thấy, có 22/28 ngân hàng ghi nhận NIM bình quân quý 2 giảm so với quý 1.

VPBank là ngân hàng có hệ số NIM cao nhất trong quý 2, đạt 6.32%. Con số này cũng giảm so với 6.96% của quý 1. Kế đến là MB (5.43%), HDBank (4.81%), VIB (4.75%) và TCB (4.33%).

NIM quý 2/2023 của các ngân hàng

Đã được dự báo

TS. Nguyễn Đức Độ - Chuyên gia kinh tế giải thích: hệ số NIM sụt giảm vì lãi suất huy động giảm, nhưng tốc độ chưa cao; trong khi nhu cầu tín dụng thấp, các ngân hàng sẽ phải cho vay với lãi suất thấp hơn. Tuy nhiên, còn nhiều yếu tố khác tác động lên NIM, vì thực tế có thể tính phần lãi suất cho vay sau này thấp hơn, nhưng phần lãi suất huy động của giai đoạn trước còn cao nên NIM giảm.

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế cho rằng, trên thực tế, NIM giảm là xu hướng chung của hoạt động ngân hàng tại nhiều quốc gia. Khi nền kinh tế sôi động, đặc biệt là thị trường bất động sản nóng lên, hoạt động ngân hàng cũng trôi chảy và các tài sản cũng được đảm bảo một cách ổn định.

Thế nhưng khi hoạt động sản xuất đình trệ, đặc biệt là khi bất động sản giảm giá, lập tức những tài sản đảm bảo của các ngân hàng cũng xuống giá, từ đó làm cho các chỉ số của ngân hàng đều giảm. Đây là điều đã được dự báo và phải chấp nhận như một rủi ro trong định giá tài sản đảm bảo và tài sản nói chung, kể cả các tài sản vô hình của các doanh nghiệp và ngân hàng.

Làm thế nào cải thiện hệ số NIM là một trong những bài toán ngành ngân hàng phải tích cực, chủ động xử lý để hoạt động kinh doanh trở lại bình thường, các chỉ tiêu mới tốt lên được.

NIM cải thiện từ quý 4 nhờ lãi suất huy động giảm

CTCK Vietcap nhận định tín dụng quý 2 vẫn yếu như trong quý 1, do đó, tăng trưởng tín dụng không có tác động lớn đến NIM trong quý 2 so với quý 1.

Tỷ lệ hình thành nợ xấu cao trong quý 1 tiếp diễn trong quý 2, đi kèm tăng trưởng kinh tế chậm lại tạo ra áp lực giảm NIM theo quý.

Trước dự báo nhu cầu tín dụng phục hồi và tác động tích cực lên NIM trong quý 3 so với quý 2, thêm việc kỳ vọng tỷ lệ CASA sẽ cải thiện trong quý 3 nhờ môi trường lãi suất thấp hơn và dự báo tình hình nợ xấu đạt đỉnh trong quý 3; Vietcap dự báo NIM quý 3 sẽ tiếp tục chịu áp lực giảm.

Tuy nhiên, kỳ vọng tăng trưởng tín dụng hồi phục, CASA cải thiện và nợ xấu chững lại, Vietcap dự báo NIM quý 4 sẽ tăng trở lại.

Trong báo cáo triển vọng thị trường có tựa đề “Chắc tay chèo, vượt giông bão” công bố hôm 13/07/2023, CTCK Vietcombank (VCBS) cho rằng, áp lực thu hẹp NIM sẽ hạ thấp, tuy nhiên, mức độ cải thiện sẽ phân hóa giữa các nhóm ngân hàng. Nhóm 4 ngân hàng thương mại Nhà nước sẽ có NIM duy trì ở mức thấp, do áp lực giảm lãi suất để hỗ trợ nền kinh tế với các gói vay ưu đãi quy mô lớn từ đầu năm 2023; nhóm ngân hàng tư nhân có tệp khách hàng cá nhân thường xuyên dồi dào sẽ có NIM tăng nhanh nhờ tỷ lệ CASA và tín dụng bán lẻ hồi phục, khi mặt bằng lãi suất giảm dần; nhóm ngân hàng nhỏ thiếu hụt về thanh khoản trong giai đoạn trước, NIM sẽ cải thiện rõ rệt khi các khoản tiền gửi lãi suất cao dần đáo hạn.

Nhìn chung, VCBS dự báo xu hướng giảm NIM toàn ngành sẽ chậm lại và có khả năng cải thiện trong nửa cuối năm 2023 nhờ lãi suất huy động giảm.

Báo cáo ngành ngân hàng của CTCK VNDirect công bố ngày 04/08 cho biết, trong nhóm các ngân hàng vừa và lớn, chỉ có STB, VIB và CTG có thể duy trì mức NIM cao hơn so với cùng kỳ.

Cụ thể, VIB và CTG đã thành công trong việc tận dụng nguồn vốn liên ngân hàng (có sự sụt giảm mạnh trong quý 2/2023) khi tỷ lệ vốn liên ngân hàng/tổng nguồn vốn của VIB và CTG tăng lần lượt 4.3% và 4.9% so với cùng kỳ.

NIM của STB cải thiện mạnh trong năm 2023 khi không còn áp lực lãi dự thu. Trong khi đó, NIM của VPB, TCB, LPB và TPB tiếp tục giảm mạnh nhất khi thị trường trái phiếu doanh nghiệp và bất động sản vẫn gặp khó khăn về thanh khoản.

VNDirect kỳ vọng chi phí vốn sẽ giảm mạnh hơn khi lần thứ 3 và 4 cắt giảm lãi suất diễn ra vào cuối quý 2, sẽ có hiệu lực toàn bộ từ nửa cuối năm 2023 trở đi. Tuy nhiên, VNDirect không kỳ vọng sự cải thiện ở NIM ngay lập tức khi việc cắt giảm lãi suất vẫn là ưu tiên hàng đầu để thúc đẩy hoạt động kinh tế. Cho nửa cuối năm, VNDirect dự báo một số ngân hàng sở hữu tỷ lệ cho vay cá nhân cao, tỷ lệ LDR thấp và tỷ trọng vốn ngoại tệ trên tổng nguồn vốn thấp sẽ có nhiều cơ hội để cải thiện NIM tốt hơn, như MB, VIB.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()