NIM của các ngân hàng bị tác động ra sao sau khi Ngân hàng Nhà nước hạ lãi suất?

Theo các chuyên gia, việc Ngân hàng Nhà nước Việt Nam giảm lãi suất sẽ giúp giảm chi phí huy động vốn cho các ngân hàng nhưng mục đích chính của nhà điều hành là tạo điều kiện để giảm lãi suất cho vay. Vì vậy, biên lãi thuần (NIM) của các ngân hàng sẽ không hưởng lợi nhiều từ quyết định này...

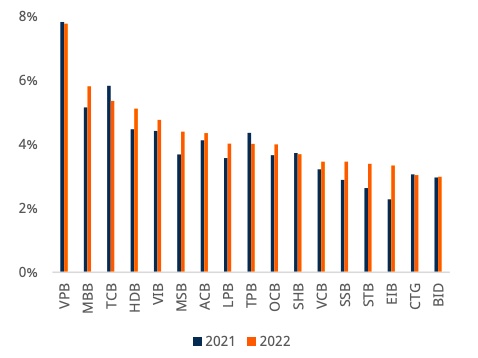

Theo thống kê của Công ty Chứng khoán Mirae Asset Việt Nam, năm 2022, trung bình NIM của các ngân hàng niêm yết đạt 3,63%, tăng 25 điểm cơ bản so với cùng kỳ nhờ tăng tỷ trọng bán lẻ trong danh mục tín dụng tại hầu hết các ngân hàng.

NIM CHỊU NHIỀU ÁP LỰC

Tuy nhiên, các chuyên gia nhận định NIM có khả năng đã đạt đỉnh trong năm 2022 vì các lý do (i) chất lượng tài sản suy giảm dẫn đến thu nhập từ lãi không ổn định; (ii) chi phí huy động cao hơn do yêu cầu tuân thủ các chỉ tiêu thanh khoản của hệ thống ngân hàng và (iii), tỷ lệ tiền gửi không kỳ hạn (casa) kém tích cực.

Áp lực lạm phát gia tăng và triển vọng thu nhập kém khả quan ảnh hưởng đến mua sắm và tiêu dùng. Qua đó, gián tiếp làm giảm casa bởi lẽ, tăng trưởng tiêu dùng và mua sắm là động lực tăng trưởng chính cho tỷ lệ tiền gửi không kỳ hạn ở các ngân hàng trong vài năm trở lại đây.

Ngoài ra, lạm phát cao cũng khiến người dân tìm kiếm các kênh đầu tư an toàn và lợi nhuận đủ bù đắp cho sự mất giá của đồng tiền trong khi lãi suất tiền gửi không kỳ hạn lại kém hấp dẫn.

Năm 2022, tổng lợi nhuận hoạt động trước trích lập dự phòng (PPOP) của 27 ngân hàng niêm yết đạt 366 nghìn tỷ đồng ( tăng 20,1% so với cùng kỳ), trong khi lợi nhuận trước thuế lại tăng đến 33,6% so với cùng kỳ, đạt 246 nghìn tỷ đồng.

Đáng chú ý, thu nhập lãi thuần chỉ tăng 22,8% trong năm 2022, thấp hơn mức tăng năm 2021 là 24,6%, mặc dù tăng trưởng tín dụng cao hơn. Tăng trưởng thu nhập thuần từ các dịch vụ giảm từ 33,6% năm 2021 xuống 14,7% năm 2022 do thị trường trái phiếu ảm đạm và các chương trình giảm phí giao dịch. Thu nhập khác (NOI) chỉ tăng nhẹ 8,3% do nhiều ngân hàng ghi nhận lỗ trong hoạt động kinh doanh ngoại hối và chứng khoán.

Dự phóng tăng trưởng tín dụng ở mức thấp, chi phí dự phòng cao, chi phí tín dụng tăng và NIM suy yếu sẽ làm giảm đà tăng trưởng lợi nhuận của ngành ngân hàng trong năm 2023.

Chi phí tín dụng dự kiến sẽ tăng đáng kể vào năm 2023, do các yếu tố như: tỷ lệ nợ trễ hạn tăng cao trong năm 2022, suy giảm bộ đệm dự phòng, kết thúc thời hạn tái cấu trúc của các khoản nợ bị ảnh hưởng bởi Covid-19, quan ngại về chất lượng tài sản do lãi suất thị trường cao và căng thẳng thanh khoản.

NGÂN HÀNG ĐANG DÙNG BỘ ĐỆM DỰ PHÒNG ĐỂ DUY TRÌ TĂNG TRƯỞNG LỢI NHUẬN?

Theo thống kê của MASVN, tỷ lệ dự phòng trên nợ xấu (LLR) của hầu hết các ngân hàng ghi nhận sự sụt giảm. LLR trung bình của các ngân hàng niêm yết giảm 24% xuống còn 120,9% vào cuối 2022.

Mức giảm LLR phần lớn tác động bởi các ngân hàng có chỉ số LLR đặc biệt cao như VCB, MBB, ACB, TCB,... Nói cách khác, có thể các ngân hàng đang sử dụng bộ đệm dự phòng duy trì tăng trưởng lợi nhuận.

Trong bối cảnh nợ xấu được dự báo tăng trong năm 2023, LLR giảm và việc hoàn nhập dự phòng đã trích lập dư cho nợ tái cơ cấu không đáng kể, chi phí dự phòng sẽ khó duy trì ở mức thấp như năm 2022. Việc gia tăng đòn bẩy tài chính của các doanh nghiệp liên quan đến ngành bất động sản trong các năm trở lại đây và tình trạng thiếu thanh khoản có thể dẫn đến nợ xấu lập đỉnh mới trong vòng một thập kỷ. Như vậy, nhu cầu trích lập cho nợ xấu có khả năng tăng mạnh trong ngắn và trung hạn.

Theo các chuyên gia, tỷ lệ huy động ngắn hạn cho vay trung và dài hạn (SFMLL) dự phóng có sự phân hóa nhẹ. Dựa trên giả định tín dụng bán lẻ tiếp tục tăng trưởng vượt trội hơn so với các phân khúc còn lại trong năm 2023, đặc biệt là cho vay mua nhà, một số ngân hàng sẽ gặp khó khăn trong việc tuân thủ quy định mới áp dụng từ cuối quý 3/2023.

Cho vay mua nhà phổ biến là các khoản cho vay dài hạn, trong khi nguồn vốn huy động trung dài hạn của ngân hàng thông thường là giấy tờ có giá hay các khoản vay hợp vốn.

Để tuân thủ với chỉ tiêu SFMLL mới, việc tăng nợ vay trung dài hạn sẽ tăng chi phí huy động của các ngân hàng thương mại, đặc biệt trong bối cảnh lãi suất cao. Cụ thể, giai đoạn trước đây, chi phí huy động vốn từ trái phiếu trung và dài hạn do ngân hàng phát hành chỉ khoảng trên 5,6%. Tuy nhiên, hiện nay, lợi nhuận kỳ vọng cho các khoản đầu tư nhận lãi cố định gia tăng có thể đẩy mặt bằng lãi suất trái phiếu do các ngân hàng phát hành. Bên cạnh đó, việc tuân thủ chỉ tiêu SFMLL mới sẽ buộc ngân hàng thương mại duy trì tỷ trọng nguồn vốn trung dài hạn ở mức cao hơn so với trước đây.

Vì vậy, các ngân hàng thương mại sẽ chịu áp lực tăng chi phí vốn bình quân, ngoại trừ các ngân hàng có khả năng cơ cấu tỷ trọng phân bổ tài sản một cách mạnh mẽ sang phân khúc bán lẻ.

Một điểm sáng cho triển vọng ngành ngân hàng trong năm 2023 là tỷ lệ an toàn vốn (CAR) vẫn duy trì ở mức cao, là động lực cho tăng trưởng tín dụng trong trung hạn. CAR của hầu hết các ngân hàng có vốn hóa lớn tiếp tục cải thiện trong năm 2022. Ngoại trừ các ngân hàng thương mại nhà nước (SOCBs) có tỷ lệ CAR thấp do bài toán tăng vốn và tỷ lệ sở hữu, tỷ lệ CAR của các ngân hàng tư nhân (PJCBs) lớn được duy trì ở mức cao hơn nhiều so với quy định của Thông tư 41 là 8%, đảm bảo khả năng duy trì tăng trưởng tín dụng trong trung hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()