+84

+84 Nhận OTP

Khả năng thanh toán của các quốc gia đang phát triển luôn nhận được sự quan tâm khi chính phủ các nước này thực thi các chính sách nhằm giảm bớt sự thiệt hại mà COVID-19 gây ra. Có thể thấy, đại dịch đã khiến các quốc gia mới nổi đối mặt với các cú sốc kinh tế, khiến nền tài chính của họ đối mặt với nguy cơ vỡ nợ cực cao.

Theo báo cáo từ Quỹ tiền tệ quốc tế - IMF, ít nhất 102 quốc gia đã yêu cầu tổ chức này giúp đỡ và Viện Tài chính quốc tế đang phối hợp với các bên trong một nỗ lực để cung cấp các cứu trợ cho các quốc gia nghèo nhất. Và, sự cứu trợ này cũng có nghĩa là cần đến sự tham gia của các chủ nợ, từ các tổ chức đa phương đến các nhà cho vay song phương và các chủ nợ tư nhân.

1. Vấn đề là gì?

Các thị trường mới nổi nợ hơn 8.4 nghìn tỷ đô la, tương đương khoảng 30% GDP của khối các nước đang phát triển. Ít nhất 730 tỷ đô la sẽ đến hạn từ nay đến cuối năm. Hiện nhiều quốc gia trong số này “ngấm” đòn từ COVID-19. Điều đáng sợ là đồng nội tệ suy yếu, dự trữ ngoại tệ suy giảm và tăng trưởng toàn cầu chậm hơn, cộng với giá dầu thấp sẽ khiến một số nước đang phát triển khó trang trải các khoản thanh toán nợ nước ngoài.

2. Những quốc gia nào đang gặp rắc rối?

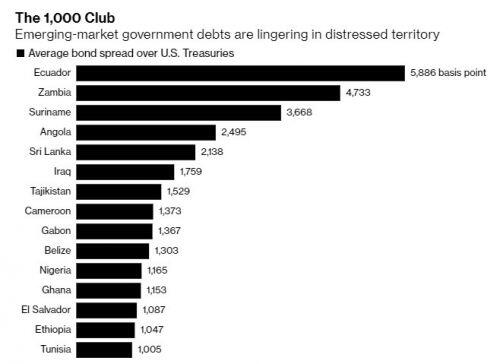

Trong khi một số quốc gia - Argentina, Lebanon và Venezuela gặp vấn đề từ trước khi Covid-19 bùng phát thì ít nhất 15 quốc gia đã bị đẩy đến bờ vực. Ecuador đã giành được sự cứu trợ tạm thời từ các chủ nợ nhưng Zambia, Suriname và Angola nằm trong số những quốc gia có lợi suất trái phiếu bằng đô la vượt quá 1.000 điểm cơ bản so với Chứng khoán Kho bạc Mỹ - một ngưỡng bị coi là gặp khó khăn. Các nước thu nhập thấp hơn và những quốc gia phụ thuộc vào du lịch và kiều hối cũng đang gặp rắc rối.

"Câu lạc bộ" các quốc gia có lợi suất trái phiếu bằng đô la vượt quá 1.000 điểm cơ bản so với Chứng khoán Kho bạc Mỹ

3. Ai đang cố gắng giúp đỡ?

Các nhà lãnh đạo của Nhóm 20 quốc gia phát triển đã tạm thời miễn các khoản thanh toán nợ cho một số quốc gia nghèo nhất thế giới, chủ yếu ở Châu Phi. IIF – Viện Tài chính quốc tế đang đại diện cho các ngân hàng và tổ chức tài chính lớn nhất thế giới, đang đi đầu trong việc thực hiện một sáng kiến tự nguyện. Kế hoạch này của IIF hướng đến hầu hết các quốc gia đang mắc nợ với các nhà cho vay song phương, chẳng hạn như Campuchia và Myanmar. Sáng kiến được xây dựng để giải phóng các quỹ nhằm chống khủng hoảng. Tuy nhiên, chỉ có khoảng 73 quốc gia sẽ đủ điều kiện để tham gia chương trình. Trong khi đó, IMF đã cấp miễn trừ nợ cho ít nhất 25 quốc gia.

4. Có thể làm gì?

Một lựa chọn rõ ràng là cái gọi là “Bế tắc” khi các quốc gia không thể thanh toán các khoản nợ nước ngoài ít nhất là vào cuối năm nay. Điều này sẽ giúp các quốc gia có thể dành ngân sách để chi tiêu cho các dịch vụ y tế và các biện pháp để thúc đẩy nền kinh tế của họ. Một bước tiến khả thi hơn nữa sẽ là một chương trình giúp một số chính phủ cơ cấu lại các khoản nợ của họ một khi có đủ thông tin để thực hiện phân tích bền vững. Một nguồn cảm hứng cho ý tưởng đó là Kế hoạch Brady vào cuối những năm 1980.

5. Kế hoạch Brady đã làm gì?

Được công bố vào năm 1989, khi các quốc gia ở Mỹ Latinh, Đông Âu và Châu Phi đang vật lộn để trả nợ, sáng kiến này do Hoa Kỳ khởi xướng đã cơ cấu lại khoản nợ của 18 quốc gia đang phát triển thành hơn 160 tỷ đô la trái phiếu Brady, nhiều trong số đó được hỗ trợ bằng tiền từ IMF hoặc Ngân hàng Thế giới. Trái phiếu và kế hoạch được đặt theo tên của Nicholas Brady, thư ký ngân khố dưới thời Tổng thống Hoa Kỳ Ronald Reagan và George HW Bush.

6. Một kế hoạch Brady khác cho hiện tại?

Tất nhiên, hiện tại đã có sự khác biệt đáng kể. Sự khác biệt chính là Kế hoạch Brady chủ yếu chuyển đổi các khoản vay ngân hàng thương mại, nhiều trong số đó đã được mặc định, thành trái phiếu thế chấp. Đó là một cách để giảm bớt áp lực từ Phố Wall và khuyến khích tăng trưởng tại các nước đang phát triển. Ngày nay, các thị trường mới nổi nợ tiền của nhiều chủ nợ và một kế hoạch cứu trợ sẽ cần sự hỗ trợ của hàng trăm chủ nợ từ các quỹ phòng hộ ở New York cho đến các quỹ tài sản có chủ quyền ở Trung Đông và quỹ hưu trí châu Á.

7. Các chủ nợ tư nhân sẽ cùng chung trên 1 chiếc thuyền?

Không dễ dàng để thuyết phục các nhà đầu tư tư nhân, đặc biệt là tại những quốc gia có thị trường lớn mới nổi, bị ảnh hưởng bởi việc chậm thanh toán các khoản thanh toán nợ. Cũng không rõ liệu nhiệm vụ ủy thác của họ đối với khách hàng có cho phép các nhà đầu tư thực hiện việc này hay không, ngay cả khi họ muốn.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận