Những cổ phiếu đáng chú ý ngày 13-3

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo.

Một số cổ phiếu đáng chú ý được các công ty chứng khoán khuyến nghị trong phiên giao dịch hôm nay, 13-3.

Công ty CP Chứng khoán Rồng Việt (VDSC) khuyến nghị mua cổ phiếu SCS của Công ty CP Dịch vụ Hàng hóa Sài Gòn với giá mục tiêu 90.300 đồng/cổ phiếu.

Trong năm 2024, VDSC điều chỉnh dự phóng doanh thu và lợi nhuận sau thuế của SCS cao hơn dự phóng trước đó lần lượt 21% và 14%, đạt mức 911 tỉ đồng (tăng 29% so với cùng kỳ) và 609 tỉ đồng (tăng 22% so với cùng kỳ).

Nguyên nhân chính cho lần điều chỉnh này là SCS đã có thêm khách hàng lớn mới là Qatar Airways kể từ tháng 2-2024. VDSC kỳ vọng diễn biến này kết hợp với xu hướng hồi phục của hoạt động xuất nhập khẩu sẽ thúc đẩy sản lượng hàng hóa hàng không quốc tế của SCS tăng trưởng 30% so với cùng kỳ trong năm 2024.

Biến động cổ phiếu SCS 3 tháng trở lại đây, hiện có giá 79.500 đồng/cổ phiếu

Biên lợi nhuận gộp dự kiến sẽ cải thiện so với năm 2023, lên mức 78,3% nhờ tỉ trọng hàng hóa quốc tế tăng lên mức 75% từ mức 72% của năm 2023 và tăng phụ thu phí điều hành thương quyền từ các hãng hàng không.

Trên cơ sở đó, VDSC khuyến nghị mua cổ phiếu SCS với giá mục tiêu 90.300 đồng/cổ phiếu.

Công ty CP Chứng khoán SSI khuyến nghị khả quan cổ phiếu CTR của Tổng Công ty CP Công trình Viettel với giá mục tiêu 123.000 đồng/cổ phiếu.

Theo SSI, việc Tập đoàn Viettel (Viettel) đấu giá thành công quyền sử dụng băng tần 2.500-2.600 MHz mới đây để phục vụ thương mại hóa công nghệ di động 5G, dự báo tổng số trạm BTS (trạm thu phát sóng cơ sở) của CTR sẽ đạt mức tăng trưởng 70% so với cùng kỳ trong năm 2024, được hưởng lợi từ việc tắt dần sóng 2G và triển khai 5G.

Điều này có thể hỗ trợ doanh thu mảng hạ tầng cho thuê tăng 53% so với cùng kỳ. Về dài hạn, SSI kỳ vọng mức đóng góp lợi nhuận từ mảng này có thể cao hơn.

Biến động cổ phiếu CTR 3 tháng trở lại đây, hiện có giá 117.900 đồng/cổ phiếu

SSI dự báo lợi nhuận gộp của mảng này sẽ chiếm khoảng 27% tổng lợi nhuận gộp trong năm 2026 (so với 15% trong năm 2023).

SSI kỳ vọng lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) sẽ tăng 16,4% so với cùng kỳ trong năm 2024 (so với 16,6% so với cùng kỳ trong năm 2023) nhờ sự hỗ trợ mạnh từ mảng xây dựng, vận hành khai thác và hạ tầng cho thuê.

Theo đó, SSI khuyến nghị khả quan cổ phiếu CTR với giá mục tiêu 123.000 đồng/cổ phiếu.

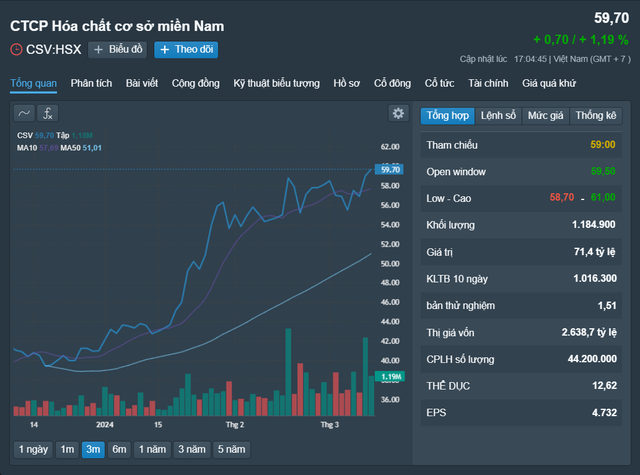

Công ty TNHH Chứng khoán Maybank (MSVN) khuyến nghị mua cổ phiếu CSV của Công ty CP Hóa chất cơ bản miền Nam với giá mục tiêu 66.900 đồng/cổ phiếu.

Theo MSVN, Công ty CP Hóa chất cơ bản miền Nam là nhà sản xuất hóa chất vô cơ cơ bản hàng đầu trong nước, trực thuộc Tập Đoàn Hóa Chất Việt Nam. CSV còn có vị thế đứng đầu trong ngành sản xuất Xút-Clo.

Trong quý IV/2023, CSV ghi nhận doanh thu đạt 431 tỉ đồng (giảm 11% so với cùng kỳ) và lợi nhuận sau thuế 48 tỉ đồng (tăng 11,8% so với cùng kỳ), đánh dấu quý tăng trưởng đầu tiên trong 1 năm qua.

MSVN dự báo thị trường xút thế giới sẽ đảo chiều đi lên trong năm 2024, đây sẽ là cơ hội cho các doanh nghiệp ngành xút và CSV được kỳ vọng sẽ hưởng lợi trực tiếp từ xu hướng này.

Biến động cổ phiếu CSV 3 tháng trở lại đây, hiện có giá 59.700 đồng/cổ phiếu

Ngoài ra, CSV có cơ cấu tài chính lành mạnh với việc sở hữu lượng tiền và tương đương tiền lớn trong khi hầu như không có nợ vay. Đồng thời, trong giai đoạn sắp tới CSV sẽ tiết giảm chi phí phần nào từ nhà máy tại khu công nghiệp Biên Hòa1 của CSV sắp hết khấu hao.

Trên thị trường chứng khoán, khối lượng giao dịch 3 phiên tăng gần nhất của cổ phiếu CSV ở mức cao trên trung bình 20 ngày. Chỉ báo MACD đang tăng trở lại, thu hẹp khoảng cách với đường tín hiệu và vẫn giữ cao hơn mức 0. Các chỉ báo động lượng hoạt động ở mức mạnh.

Trên cơ sở đó, MSVN khuyến nghị mua cổ phiếu CSV với giá mục tiêu 66.900 đồng/cổ phiếu, dừng lỗ tại 55.400 đồng/cổ phiếu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()