Nhận định cổ phiếu HAX 2025: Triển vọng mới ngành oto

I. Kết quả kinh doanh năm 2024

Trong quý 4/2024, HAX đạt doanh thu 1.817 tỷ đồng, tăng trưởng 68,8% so với cùng kỳ năm trước, cho thấy tín hiệu khả quan về hoạt động kinh doanh. Biên lãi gộp đạt 8%, tăng nhẹ so với cùng kỳ nhưng đã qua giai đoạn đỉnh thiết lập vào quý 3/2024.

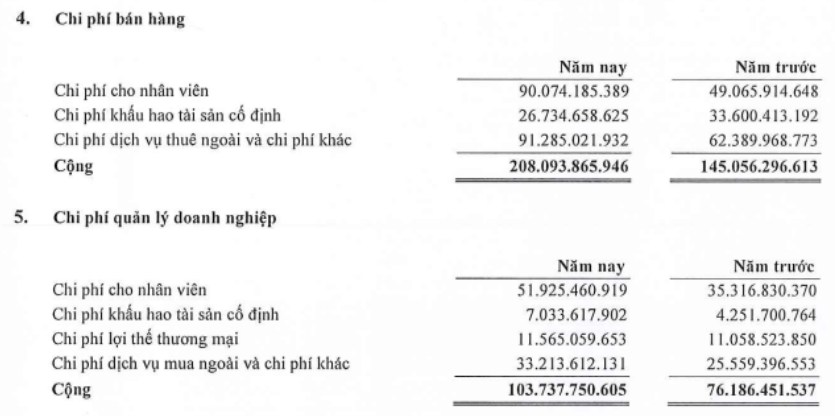

Chi phí bán hàng và quản lý doanh nghiệp tăng cao, chủ yếu do chi phí nhân sự, có thể liên quan đến việc mở rộng mạng lưới showroom MG. Ngoài ra, chi phí lãi vay trong quý 4 tăng mạnh lên 7,8 tỷ đồng do khoản vay ngắn hạn trong quý 3 để bổ sung hàng tồn kho. Tuy nhiên, sang quý 4, nợ vay đã giảm về mức 670 tỷ đồng, dự kiến kéo chi phí lãi vay quý 1/2025 về mức 5 tỷ đồng như trước đây.

Tính lũy kế năm 2024, doanh thu HAX đạt 5,5 nghìn tỷ đồng, tăng 38,5% so với nền thấp của năm 2023, nhờ sản lượng xe MG tăng mạnh và nhu cầu tiêu thụ phục hồi, được hỗ trợ bởi các chính sách ưu đãi như giảm lệ phí trước bạ và gia hạn thuế tiêu thụ đặc biệt. Biên lãi gộp cả năm cải thiện từ 7% lên 9,3%, phần lớn nhờ đóng góp của mảng xe MG tăng từ 12% lên 34% tổng doanh số. Lợi nhuận sau thuế đạt 125 tỷ đồng, tăng mạnh 261% so với năm trước, kéo biên lãi ròng lên 2,3% từ mức 0,9% trong năm 2023.

II. Điểm nhấn trong báo cáo

1. Mảng xe MG – Động lực tăng trưởng chính

Mảng xe MG đang là điểm sáng với tốc độ tăng trưởng mạnh. Trong 6 tháng đầu năm 2024, MG đã bán hơn 6.000 xe tại Việt Nam, gấp 6 lần cùng kỳ năm trước. Thị phần của hãng tăng từ 0,8% (nửa đầu năm 2023) lên 4,4% (nửa đầu năm 2024). Dù nửa cuối năm không công bố số liệu, nhưng mức tăng trưởng này vẫn rất ấn tượng.

HAX hiện là đại lý lớn nhất của MG tại Việt Nam với 13 showroom, chiếm 40% doanh số. Trong năm 2025, công ty đặt mục tiêu mở rộng lên 20 showroom và nâng thị phần lên 12% trong 5 năm tới. Điều này giúp HAX đa dạng hóa khách hàng, thay vì chỉ tập trung vào phân khúc xe sang như Mercedes-Benz.

Đáng chú ý, HAX đã thông qua kế hoạch niêm yết công ty con phụ trách kinh doanh xe MG trên sàn HOSE. Công ty này, CTCP Sản xuất, Thương mại và Dịch vụ PTM, có vốn điều lệ 320 tỷ đồng, chuyên quản lý hệ thống showroom MG. Khi niêm yết, đây có thể là cú hích lớn cho HAX.

2. Mảng Mercedes – Đạt ngưỡng thị phần tối đa

HAX hiện sở hữu 5 showroom Mercedes, với showroom mới nhất mở từ tháng 3/2022 tại Cần Thơ. Công ty giữ 38% thị phần Mercedes tại Việt Nam từ năm 2018 và đang tiến gần mức trần 40% do Mercedes quy định cho mỗi đại lý. Điều này có thể giới hạn tăng trưởng doanh số của mảng này trong tương lai.

Tuy nhiên, hãng vẫn liên tục ra mắt các mẫu xe mới, bao gồm dòng hybrid và xe điện E-Class, G-Class. Với dung lượng pin lớn (642-783 km), các dòng xe này vượt trội hơn so với VinFast (285-439 km), Porsche (405-499 km) và Audi (341-582 km), khiến phân khúc xe sang có triển vọng tăng trưởng. Dù vậy, sự bùng nổ thực sự của HAX vẫn sẽ nằm ở mảng MG.

3. Dự báo năm 2025 – Ngành ô tô vẫn giữ triển vọng tích cực

Dù chính sách giảm lệ phí trước bạ kết thúc từ tháng 11/2024, nhưng chúng tôi nhận thấy một số yếu tố hỗ trợ ngành ô tô trong năm 2025:

Nhu cầu thị trường phục hồi: Doanh số ô tô tháng 12/2024 vẫn cao hơn trung bình 8 tháng đầu năm, cho thấy dấu hiệu tích cực.

Môi trường lãi suất thấp: Chính sách tiền tệ hỗ trợ tăng trưởng kinh tế sẽ giúp giảm áp lực tài chính, khuyến khích người dân mua ô tô.

Thị trường bất động sản hồi phục: Nhóm khách hàng trung – thượng lưu có xu hướng tăng chi tiêu khi tài sản tăng giá, thúc đẩy nhu cầu mua xe.

Cơ sở hạ tầng phát triển: Đầu tư công tiếp tục là động lực quan trọng giúp tăng nhu cầu sở hữu ô tô.

4. Chi trả cổ tức cao nhất trong 5 năm

HAX dự kiến chi trả cổ tức tiền mặt 10%, tương đương 107 tỷ đồng – mức cao nhất trong 5 năm qua. Với giá cổ phiếu 17.650 đồng/cp, lợi tức đạt 5%, tương đương lãi suất tiết kiệm, giúp củng cố niềm tin của nhà đầu tư.

III. Kết luận

HAX vẫn là một lựa chọn đầu tư đáng cân nhắc nhờ các yếu tố sau:

Môi trường vĩ mô thuận lợi: Lãi suất thấp và cơ sở hạ tầng được cải thiện sẽ thúc đẩy nhu cầu mua xe.

Mảng MG là động lực tăng trưởng: Tỷ trọng đóng góp doanh thu từ MG ngày càng lớn, kế hoạch niêm yết công ty con có thể là cú hích cho cổ phiếu.

Mảng Mercedes vẫn có dư địa: Dù thị phần đạt ngưỡng tối đa, nhưng các dòng xe mới có thể thu hút nhóm khách hàng trung – thượng lưu.

Với những yếu tố trên, chúng tôi đánh giá HAX sẽ có một năm 2025 kinh doanh tích cực. Cổ phiếu có thể hướng tới vùng giá 22.000 đồng, dù có thể có những rung lắc trước khi vượt qua mức đỉnh 1 năm hiện tại.

Phân tích giá cổ phiếu HAX:

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()