Người gửi tiền hụt hẫng nhìn lãi suất giảm sâu

Đáo hạn khoản tiền gửi 200 triệu đồng, kỳ hạn một năm, chị Hương cảm giác hụt hẫng vì lãi suất mới chưa đến 6%, không bằng một nửa năm ngoái.

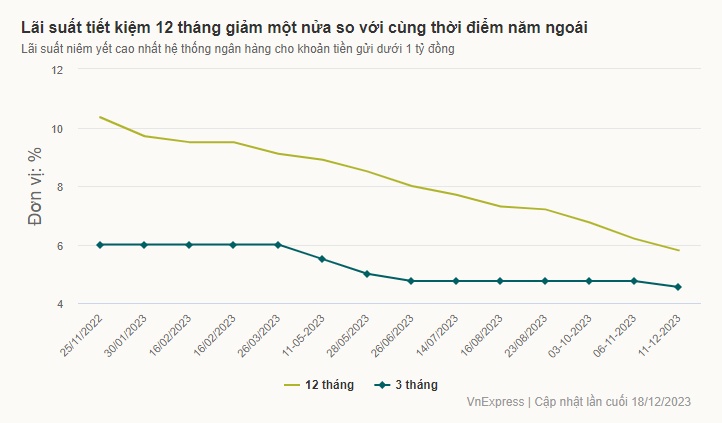

Chị Thu Hương (TP HCM) cho biết cuối năm ngoái gửi 200 triệu đồng kỳ hạn 12 tháng tại một ngân hàng tư nhân, được hưởng lãi suất 11,7%, tương đương số tiền lãi hơn 23 triệu đồng. Nhưng khi khoản tiền gửi đáo hạn cuối tháng này, lãi suất mới còn dưới 6% một năm. Số lãi chị nhận được giảm gần một nửa, chưa tới 12 triệu đồng.

Trái với cảm giác hưng phấn khi gửi tiền năm ngoái, giờ đây chị Hương cảm giác hụt hẫng. "Lãi suất giảm mạnh quá. Tuy nhiên, tôi vẫn để số tiền này ở ngân hàng bởi chưa biết đầu tư gì khác", chị nói.

Trường hợp chị Hương không phải cá biệt, nhiều người gửi tiền khác cũng chung cảm giác buồn vì trước đó họ được hưởng lãi suất cao chót vót, giờ xuống đáy.

Ghi nhận của VnExpress cho thấy, làn sóng hạ lãi suất tiết kiệm vẫn chưa dừng lại. Một tuần gần đây, có hơn 10 đơn vị giảm thêm lãi suất huy động. Tại Vietcombank, lãi suất các khoản tiền gửi dưới 12 tháng giảm gần 1% trong tháng qua. Biểu lãi suất tiền gửi một tháng của nhà băng này thậm chí về dưới 2% một năm. Đây là mức lãi suất huy động thấp nhất từ trước đến nay của Vietcombank.

Khoản tiền gửi lãi suất 11,7% chị Hương gửi từ cuối năm ngoái, đáo hạn vào cuối tháng này với lãi suất mới chỉ 5,7% một năm. Ảnh: NVCC

Trong khi đó, cuối 2022 bước sang đầu 2023, lãi suất tiết kiệm từng tăng "nóng". Lãnh đạo một nhà băng quốc doanh khi đó lý giải: "Sự kiện rút tiền hàng loạt tại Ngân hàng Sài Gòn (SCB) vào tháng 10 năm ngoái cùng với sự sụp đổ của một số nhà băng Mỹ khiến các ngân hàng trong nước chọn cách phòng thủ thanh khoản".

Cuộc đua lãi suất bắt đầu căng thẳng từ thời điểm này, đặc biệt gay gắt hơn ở nhóm ngân hàng top dưới. Lúc đó, nhiều ngân hàng thậm chí có hai biểu lãi suất huy động, gồm lãi suất niêm yết công khai và lãi suất thực tế khi khách hàng gửi tiền trực tiếp tại quầy - cao hơn nhiều so với niêm yết.

Trong hai tháng cuối năm ngoái, lãi suất tiết kiệm thậm chí đẩy lên 11-12% một năm tại nhóm ngân hàng tư nhân top dưới mà không yêu cầu khoản tiền gửi lớn. Mức lãi suất tiết kiệm 9-10% trở nên phổ biến. Còn tại nhóm quốc doanh, lãi suất cao nhất thời điểm đó khoảng 7-7,5% một năm.

Cuộc đua lãi suất khiến Ngân hàng Nhà nước nhanh chóng vào cuộc. Nhà điều hành thông báo sẽ xử lý nhà băng nào tiếp tục tăng lãi suất. Sau động thái này, cuộc đua có dấu hiệu chững lại nhưng lãi suất vẫn neo cao.

Phải tới khi Ngân hàng Nhà nước giảm lãi suất điều hành vào tháng 3 và tháng 4/2023, làn sóng giảm lãi suất mới diễn ra mạnh. Từ đó, đà giảm nối tiếp và kéo dài đến tận giữa tháng 12 năm nay, đưa lãi suất huy động từ mức "khủng" trượt về "đáy". Hiện, lãi suất huy động tại phần lớn nhà băng về dưới 6% một năm. Tại nhóm ngân hàng quốc doanh và một vài nhà băng tư nhân, lãi suất cao nhất chỉ quanh 5% một năm.

Ngoài động thái của Ngân hàng Nhà nước, trên thực tế đà giảm lãi suất kéo dài xuất phát từ sự dư thừa "tiền trong kho", khi cầu tín dụng yếu và rủi ro lên cao.

Sau giai đoạn chạy đua lãi suất, các ngân hàng gánh hậu quả vì huy động giá vốn cao nhưng cho vay khó. Chi phí trả lãi tăng nhanh hơn thu nhập từ tín dụng khiến lợi nhuận nhiều nhà băng sụt giảm. 2023 là một năm khó khăn hơn so với dự báo của giới buôn tiền.

Huy động vốn vào song ngân hàng cũng chùn tay cho vay khi nợ xấu tăng nhanh. Là một trong các ngân hàng tích cực tăng trưởng tín dụng từ đầu năm đến nay, song ông Nguyễn Đức Vinh, Tổng giám đốc Ngân hàng Việt Nam Thịnh Vượng (VPBank) thừa nhận, tín dụng tăng cao như vậy là sự dũng cảm của ngân hàng. "Bởi hiện nay, cho vay rất rủi ro", ông Vinh nói tại hội nghị tín dụng vào đầu tháng này.

Vấn đề đau đầu nhất với các ngân hàng hiện nay, theo ông Vinh là nợ xấu tăng và xử lý tài sản đảm bảo khó khăn. Đối với các khoản vay tín chấp, việc đòi nợ rất khó. Tại VPBank, dư nợ cho vay tín chấp lên tới hơn 100.000 tỷ đồng, trong khi ngân hàng rất khó thu hồi nợ vì "nắm đằng lưỡi", lại không có sự hỗ trợ của các cơ quan chức năng trong thu hồi nợ. Từ đầu năm đến nay, số lượng cán bộ thu hồi nợ tại VPBank đã giảm tới 3.000 người, trong khi tỷ lệ nợ xấu tăng lên.

Dư nợ tín dụng thời gian qua tăng thấp và ảm đạm tại phần lớn ngân hàng. Tính đến ngày 13/12, tín dụng tăng 9,87% so với cuối năm 2022, cách khá xa so với định hướng tăng trưởng cả năm. Ngân hàng Nhà nước từ đầu năm định hướng tăng trưởng tín dụng 14-15% nhưng nhiều khả năng theo giới chuyên gia, mục tiêu này khó khả thi.

Giao dịch tại ngân hàng thương mại. Ảnh: Giang Huy

Trong năm tới, Công ty xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating) dự báo lãi suất huy động thấp vẫn sẽ duy trì, thúc đẩy mặt bằng lãi suất cho vay thấp hơn, giảm chi phí huy động vốn và giảm bớt gánh nặng trả nợ của doanh nghiệp và tổ chức phát hành trái phiếu. Bên cạnh đó, đơn vị xếp hạng này cũng dự báo tăng trưởng tín dụng sẽ được cải thiện trong 2024 nhờ vào chi phí huy động vốn thấp, hoạt động kinh doanh nội địa phục hồi và tỷ lệ chậm trả gốc, lãi phát sinh mới giảm bớt.

Cũng theo đánh giá của Công ty chứng khoán Vietcombank (VCBS), mặt bằng lãi suất huy động đã giảm sâu về trước Covid-19 và ít dư địa để giảm thêm. Tuy nhiên, trong giai đoạn nền kinh tế đang phục hồi, việc duy trì mặt bằng lãi suất thấp sẽ được ưu tiên. Đồng thời, việc duy trì lãi suất huy động thấp trong thời gian đủ lâu cũng là điều kiện cần để kéo mặt bằng lãi suất cho vay đi xuống.

Theo tính toán của VCBS, lãi suất cho vay trung bình ghi nhận trên báo cáo tài chính của các ngân hàng niêm yết tính đến cuối quý III năm nay đã giảm khoảng 0,6% so với mức đỉnh vào quý đầu năm. Tuy nhiên, lãi suất cho vay vẫn đang cao hơn khoảng 1,6% so với đáy ghi nhận vào cuối 2021.

Lãi suất cho vay mới cũng đã đi xuống 2-2,5 điểm % với những khoản vay phát sinh mới. Tuy nhiên, lãi suất áp dụng cho các khoản vay hiện hữu vẫn ở ngưỡng cao, khoảng trên 10% một năm do có độ trễ từ 3 đến 6 tháng so với lãi suất huy động và có sự phân hóa về mức độ giảm giữa các ngành nghề.

Công ty chứng khoán này kỳ vọng mặt bằng lãi suất cho vay có thể giảm thêm 1-1,5 điểm % trong năm tới. Trong đó, các ngân hàng sẽ cân nhắc hạ lãi suất cho một số nhóm doanh nghiệp có triển vọng kinh doanh tốt để tái cấu trúc nợ, hỗ trợ khách hàng vượt qua giai đoạn khó khăn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()