5.8K theo dõi

Ngành nhựa và triển vọng đầu tư (HII, NHH)

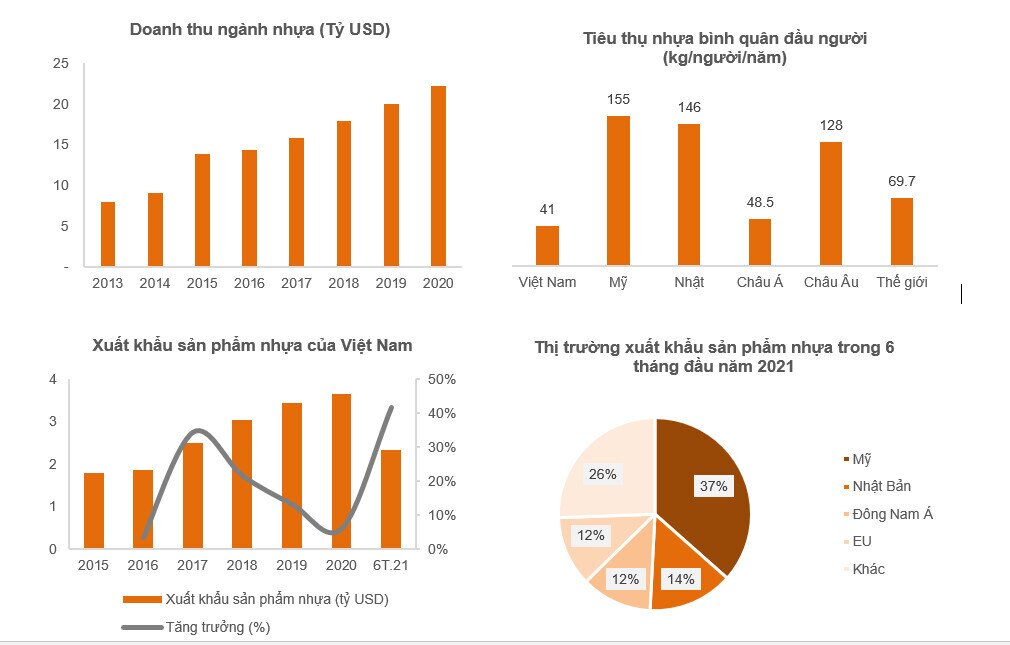

Năm 2020, dù chịu ảnh hưởng bởi dịch bệnh, doanh thu của ngành vẫn tăng trưởng 10,9% so với năm 2019, đạt khoảng 22,18 tỷ USD, theo Hiệp hội Nhựa Việt Nam (VPA).

Ngành nhựa Việt Nam còn nhiều tiềm năng phát triển.

Tốc độ tăng trưởng của ngành nhựa dự báo vẫn sẽ tăng trưởng cao thời gian tới nhờ (1) Thị trường BĐS và các dự án cơ sở hạ tầng quy mô lớn phục hồi theo chính sách đẩy mạnh đầu tư công (2) Mảng thực phẩm và đồ uống không cồn dự báo tăng trưởng 11,8% và 12% một năm, theo BMI, sẽ thúc đẩy nhu cầu mảng bảo bì (3) Chỉ số tiêu thụ nguyên liệu nhựa bình quân đầu người của Việt Nam vẫn còn tương đối thấp so với mặt bằng chung của thế giới (4) Hiệp định thương mại tự do EVFTA có hiệu lực giúp thuế nhập khẩu túi nhựa của Việt Nam vào EU, với mức thuế suất là 3% sẽ được gỡ bỏ, tạo ra lợi thế cạnh tranh đáng kể cho doanh nghiệp bao bì Việt Nam, hiện đang là sản phẩm nhựa xuất khẩu chính. EU là thị trường xuất khẩu lớn thứ 4 của Việt Nam trong 6 tháng đầu năm 2021.

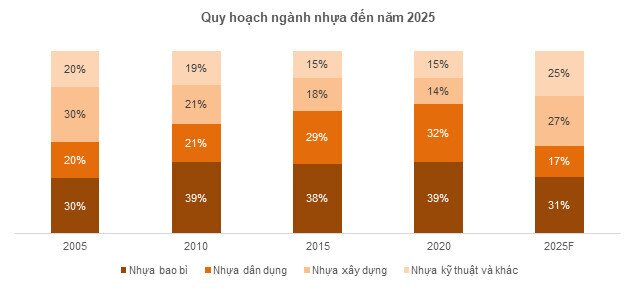

Xu hướng phát triển nhự kỹ thuật và xây dựng. Cuối năm 2020, hai mảng nhựa bao bì và nhựa gia dụng lần lượt chiếm 39% và 32% tổng giá trị ngành nhựa Việt Nam. Đây là các nhóm sản phẩm có giá trị gia tăng thấp, được Việt Nam xuất khẩu mạnh do có lợi thế cạnh tranh về chi phí, đặc biệt là nhóm sản phẩm nhựa bao bì. Còn đối với các sản phẩm có giá trị gia tăng cao như nhựa kỹ thuật thì tỷ trọng trong cơ cấu sản phẩm xuất khẩu của Việt Nam còn rất thấp chỉ khoảng 9% trong năm 2020. Theo quy hoạch phát triển ngành (QĐ/2992 – BCT), hai mảng nhựa xây dựng và nhựa dân dụng được kỳ vọng sẽ đóng góp lần lượt 27% và 25% trong cơ cấu giá trị ngành nhựa năm 2025.

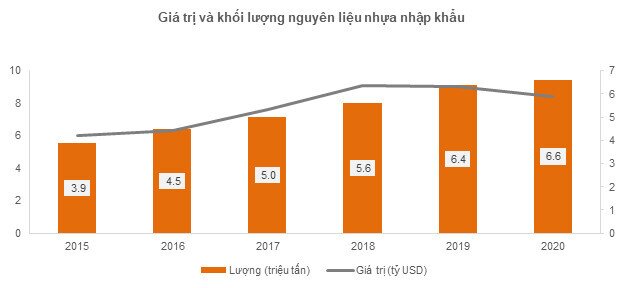

Việt Nam chưa tự chủ được nguồn nguyên liệu hạt nhựa. Dù trải qua một giai đoạn khá dài phát triển nhưng ngành nhựa Việt Nam vẫn chủ yếu phát triển như một ngành kỹ thuật về gia công chất dẻo và chưa tự chủ được nguồn nguyên liệu. Năm 2020, Việt Nam nhập khẩu 6,6 triệu tấn các loại nguyên liệu đầu vào như PE, PP, PS,…trong khi khả năng trong nước chỉ đáp ứng được khoảng 1,1 triệu tấn nguyên liệu và hóa chất. Theo dự báo của S&P Global Platts, nhu cầu tiêu thụ nguyên liệu nhựa nguyên sinh của Việt Nam sẽ tăng lên 8,1 triệu tấn vào cuối năm 2022. Như vậy thiếu hụt nguyên liệu nhựa sẽ là rất lớn. Hai dự án Lọc hóa dầu Long Sơn (1.41 triệu tấn PP và PE) và hóa dầu Hyosung (600 nghìn tấn PP) dự kiến đi vào hoạt động trong thời gian tới sẽ giúp nâng tỷ lệ tự chủ nguyên liệu nhựa của Việt Nam lên 41% từ mức 20% hiện tại, tuy nhiên đây vẫn là mức thấp.

Các dự án hóa dầu đang hoạt động

Doanh nghiệp đánh giá nổi bật trong ngành :

Công ty Cổ phần An Tiến Industries (HOSE) : HII

KQKD 6T.21 tăng trưởng mạnh mẽ. HII ghi nhận doanh thu 3.461 tỷ (+84%YoY) và LNST 63,5 tỷ (+191%YoY).

Mảng thương mại hạt nhựa tăng 91%YoY lên 2.939 tỷ. Giá hạt nhựa tăng giúp biên lãi gộp cải thiện 2,1 điểm phần trăm lên 7,5%.

Mảng sản xuất đạt doanh thu 324 tỷ (+14%YoY) và lãi gộp 88,8 tỷ (+51,5%YoY) nhờ tiếp tục dịch chuyển từ sản phẩm bột đá sang sản xuất hạt phụ gia có giá bán tốt hơn, qua đó cải thiện biên lãi gộp 6,8 điểm phần trăm.

Giá hạt nhựa tăng cao tiếp tục thúc đẩy mảng thương mại. Trong Q3.21, giá hạt nhựa PP và PE tại Trung Quốc, một trong những Quốc gia cung cấp hạt nhựa nguyên liệu chính cho Việt Nam, tăng lần lượt 18,6% và 27,2%. Giá hạt nhựa được dự báo sẽ vẫn duy trì xu hướng đi lên cùng giá dầu cho chính sách siết chặt sản xuất dầu mỏ của OPEC+. Nhờ đó mảng thương mại hạt nhựa của HII dự báo tiếp tục khả quan trong nửa cuối năm 2021.

Tăng quy mô sản xuất bột đá và hạt phụ gia. Năm 2021, HII có kế hoạch tăng sản lượng bột đá gấp đôi lên 16.000 tấn/tháng và mua thêm 2 máy Ancal để sản xuất dòng sản phẩm hạt phụ gia Ancal có gia trị gia tăng cao với mục tiêu tiêu thụ 130.000 tấn hạt phụ gia và bột đá/năm. Việc mở rộng năng lực sản xuất cũng như tập trung vào dòng sản phẩm có giá trị cao sẽ giúp cải thiện đáng kể biên lãi gộp của HII. Trong 6T.21 biên lãi gộp của công ty đã tăng 1,1 điểm phần trăm cho thấy hướng phát triển của công ty đang đi đúng hướng.

Dự báo cho năm 2021, HII có thể đạt doanh thu 6.519 tỷ (59,3%YoY) và LNST công ty mẹ 108 tỷ (+150%YoY).

Công ty Cổ phần Nhựa Hà Nội (HOSE) : NHH

KQKD 6T.21 tăng trưởng nhẹ. NHH đạt doanh thu 1.020 tỷ (+123%YoY) và LNST 20 tỷ (4,7%YoY).

Mảng nhựa phụ trợ công nghiệp và các sản phẩm dịch vụ liệu quan đạt 669 tỷ doanh thu nhưng chỉ đem lại 9,3 tỷ lợi nhuận trước thuế, lần lượt tăng 53% và giảm 9,3% so với cùng kỳ do (1) Q2.20 sản xuất của công suy giảm trước ảnh hưởng bởi Covid-19 (2) Giá hạt nhựa đầu vào tăng mạnh trong 6 tháng đầu năm 2021 làm giảm biên lãi gộp của doanh nghiệp

Mảng nhựa xây dựng đóng góp 321 tỷ doanh thu và 19,4 tỷ lợi nhuận trước thuế nhờ hợp nhất KQKD với ACP.

Sản phẩm có tiềm năng tăng trưởng về dài hạn. NHH hoạt động trong lĩnh vực sản xuất nhựa kỹ thuật, đây là nhóm sản phẩm có hàm lượng kỹ thuật cao và phù hợp với chiến lược phát triển của Việt Nam. Hiện công ty sản xuất linh kiện nhựa kỹ thuật cho các hãng xe máy, ô tô, linh kiện điện tử. Trong đó linh kiện cho ô tô và linh kiện điện tử sẽ có tiềm năng phát triển trong dài hạn

Sản xuất linh kiện ô tô từ nhựa hiện vẫn gặp khó khăn do tỷ lệ nội địa hóa thấp, hiện chỉ khoảng 8-10% đối với ô tô du lịch. Nguyên nhận do dung lượng thị trường chưa đủ lớn để thúc đẩy phát triển ngành công nghiệp hỗ trợ. Tuy nhiên Việt Nam là một thị trường tiềm năng và sắp bước vào giai đoạn ô tô hóa, dự báo sẽ xuất hiện trong giai đoạn 2020 – 2025, theo đánh giá của Bộ Công Thương. Sự tăng trưởng mạnh mẽ trong tiêu thụ ô tô sẽ kéo theo sự phát triển của ngành công nghiệp hỗ trợ và NHH sẽ hưởng lợi từ xu hướng này. NHH cũng đã góp vốn vào liên doanh tại Công ty TNHH Linh kiện nhựa ô tô Vinfast – An Phát (VAPA). Với việc Nhà máy sản xuất linh kiện nhựa ô tô Vinfast – An Phát (VAPA) đã đi vào hoạt động được kỳ vọng sẽ mang lại hiệu quả lợi nhuận cao cho Công ty trong năm 2020 và các năm tiếp theo

Sản xuất linh kiện điện tử từ nhựa của NHH hiện phục vụ chủ yếu cho khối doanh nghiệp FDI. Công ty đã có kinh nghiệm sản xuất linh kiện điện thoại cho Samsung, linh kiện điện tử điện máy cho Brother, Panasonic. Do đó chúng tôi cho rằng công ty sẽ có cơ hội tăng sản lượng khi các doanh nghiệp này mở rộng sản xuất tại Việt Nam cũng như sự gia nhập của các tập đoàn lớn khác.

Đẩy mạnh xuấy khẩu sàn nhựa An Cường Plastic. Cuối năm 2020, NHH đã mua lại thành công ACP, công ty chuyên sản xuất ván và sàn nhựa SPC. ACP có công suất sản xuất ván SPC đạt tối đa 4 triệu m2/năm với thị trường chủ lực là Mỹ (chiếm 70% doanh thu). Đây là thị trường tiềm năng khi tiêu thụ tới 325,2 triệu m2 sàn nhựa năm 2020 và có thể duy trì tăng trưởng bình quân 6,5% giai đoạn 2021 – 2026. Theo NHH, mảng sàn nhựa có thể đóng góp 545 tỷ doanh thu cho năm 2021, chiếm 28% tổng doanh thu của công ty.

Dự báo năm 2021, NHH có thể đạt doanh thu 2.092 tỷ (+96,7%YoY) và LNST 68 tỷ (-40%YoY) do (1) Mảng nhựa phụ trợ và các sản phẩm liên quan tăng 36%YoY (2) Mảng nhựa xây dựng đạt 642 tỷ doanh thu nhờ đóng góp từ ACG (3) Tỷ suất lợi nhuận trước thuế mảng nhựa phụ trợ giảm xuống còn 3%, trong khi mảng nhựa xây dựng là 6% do giá nguyên liệu đầu vào tăng cao.

Việc phân tích nhằm chia sẻ góc nhìn với nhà đầu tư không phải là khuyến nghị mua- bán. Nhà đầu tư quan tâm cụ thể có thể liên hệ tôi dưới đây.

|

Bài viết thể hiện nghiên cứu và quan điểm của tác giả. Nhà đầu tư cần tư vấn cổ phiếu, nhận khuyến nghị vui lòng liên hệ : Mrs . Chung Ngọc Mai, Mobile /zalo: 0989 646 302 hoặc truy cập room Zalo tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()