+84

+84 Nhận OTP

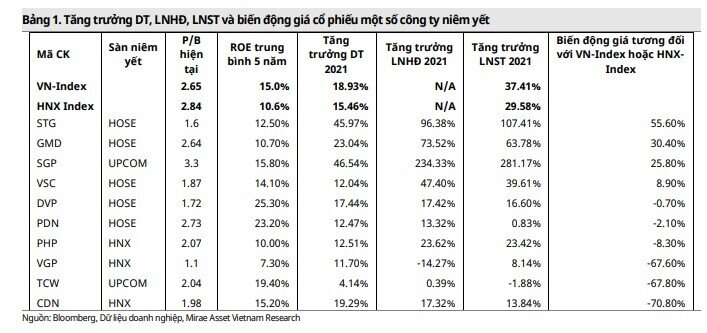

Trong năm 2021, các doanh nghiệp chủ chốt ngành Cảng biển có doanh thu cải thiện. Trong đó SGP, STG, GMD, CDN ghi nhận doanh thu tăng mạnh. Bên cạnh đó, lợi nhuận hoạt động và lợi nhuận sau thuế hầu hết doanh nghiệp cũng ghi nhận tăng trưởng so với năm trước.

Cập nhật KQKD 2021: Tăng trưởng mạnh

Trong năm 2021, các doanh nghiệp chủ chốt ngành Cảng biển có doanh thu cải thiện. Trong đó SGP, STG, GMD, CDN ghi nhận doanh thu tăng mạnh. Bên cạnh đó, lợi nhuận hoạt động và lợi nhuận sau thuế hầu hết doanh nghiệp cũng ghi nhận tăng trưởng so với năm trước. Tiêu biểu là SGP, STG, GMD, VSC.

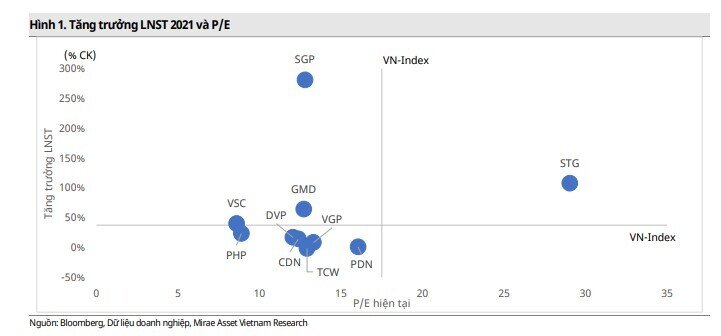

Biến động giá cổ phiếu trong năm vừa qua cũng phản ánh khá sát với KQKD của các doanh nghiệp tương quan với thị trường. Ở sàn HOSE, GMD, STG, VSC ghi nhận diễn biến giá vượt trội so với VN-Index trong khi PDN, DVP kém hiệu quả hơn. Tương tự, ở sàn HNX, SGP với sự nhảy vọt về DT và LNST, có biến động giá vượt trội so với HNX, trong lúc hầu hết các doanh nghiệp cảng biển khác như VGP, PHP, CDN, TCW kém hiệu quả hơn

Cập nhật hoạt động XNK và thông quan hàng hóa

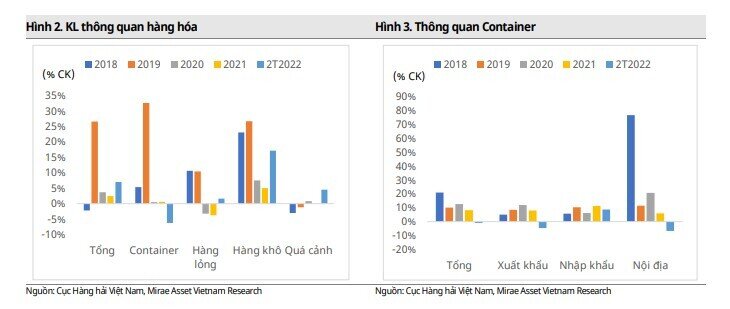

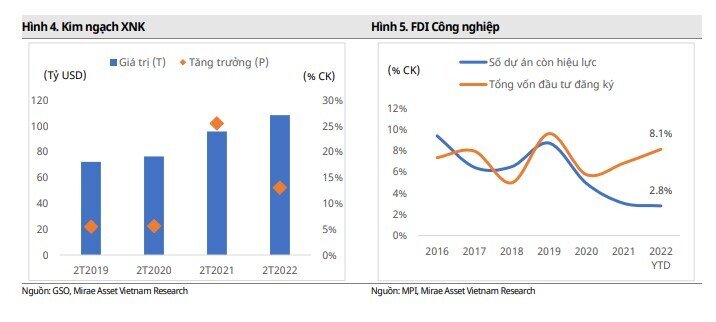

Giá trị XNK tăng mạnh, sản lượng thông quan chậm lại: Trong năm 2021, kim ngạch XNK tăng mạnh 22.9% CK, đạt hơn 670 tỷ USD. Tổng KL thông quan cảng biển đạt hơn 706 triệu tấn (+2.5% CK). Sản lượng container thông quan đạt gần 24 triệu TEU (+8.4% CK). Mặt dù giá trị XNK tăng mạnh (so với mức 5.4% năm 2020), tăng trưởng sản lượng thông quan lại có tín hiệu chậm lại cả về khối lượng (so với mức 3.7% năm 2020) và sản lượng container (so với mức 12.8% năm 2020).

Trong 2T2022, sự khác biệt này tiếp tục diễn ra khi giá trị XNK 2T2022 ước đạt 108.4 tỷ USD (+13.1% CK) trong khi khối lượng thông quan ước tính chỉ tăng 7% CK lên mức 116.8 triệu tấn và sản lượng container ghi nhận giảm nhẹ 1%, ước đạt 3.8 triệu TEU.

Chúng tôi cho rằng cơ cấu hàng XNK thay đổi là nguyên nhân chính dẫn đến sự sai biệt trong tăng trưởng của giá trị XNK và KL thông quan khi các sản phẩm công nghệ như linh kiện điện tử, máy ảnh, điện thoại, máy móc phụ tùng – những hàng hóa có hệ số giá trị cao – tiếp tục ghi nhận tăng trưởng cao trong khi các sản phẩm XK truyền thống dệt may, gia giày, gỗ nội thất có mức tăng trưởng thấp hơn. Xu hướng này nhiều khả năng sẽ tiếp diễn trong tương lai khi thu hút FDI và sản xuất công nghiệp các sản phẩm công nghệ cao đang được ưu tiên và có khả năng tăng trưởng nhanh hơn các sản phẩm truyền thống. Điều này được thể hiện phần nào khi hệ số vốn FDI công nghiệp đăng ký/DA liên tục tăng từ năm 2018

Quy hoạch cảng biển đến năm 2030

Tốc độ tăng trưởng công suất dự kiến 6%/năm

Ngày 22/9/2021, Thủ tướng Chính phủ đã ban hành Quyết định số 1579/QĐ-TTg Phê duyệt Quy hoạch tổng thể phát triển hệ thống cảng biển Việt Nam thời kỳ 2021 - 2030, tầm nhìn đến năm 2050. Theo đó:

Tổng năng lực đáp ứng thông quan hàng hóa đến năm 2030 đạt 1,140 – 1,423 triệu tấn (trong đó container từ 38 – 47 triệu TEU). So với sản lượng thông quan năm 2021 là 706 triệu tấn và 24 triệu TEU, với mục tiêu này, tổng công suất hệ thống cảng biển được kỳ vọng sẽ tăng trung bình 6%/năm giai đoạn 2021 – 2030.

Nhóm cảng biển số 1: Gồm 05 cảng biển: Hải Phòng, Quảng Ninh, Thái Bình, Nam Định, Ninh Bình. Đến năm 2030, KL hàng hóa thông quan từ 305-367 triệu tấn (riêng hàng container từ 11-15 triệu TEU). Tốc độ tăng trưởng công suất trung bình đến 2050 khoảng 5-5.3%/năm.

Nhóm cảng biển số 2: Gồm 06 cảng biển: Thanh Hóa, Nghệ An, Hà Tĩnh, Quảng Bình, Quảng Trị, TT-Huế. Đến năm 2030, KL hàng hóa thông quan từ 172-255 triệu tấn (riêng hàng container từ 0.6-1 triệu TEU). Tốc độ tăng trưởng công suất trung bình đến 2050 khoảng 3.6-4.5%/năm.

Nhóm cảng biển số 3: Gồm 08 cảng biển: Đà Nẵng, Quảng Nam, Quảng Ngãi, Bình Định, Phú Yên, Khánh Hòa, Ninh Thuận, Bình Thuận. Đến năm 2030, KL hàng hóa thông quan từ 138-181 triệu tấn (riêng hàng container từ 1.8-2.5 triệu TEU). Tốc độ tăng trưởng công suất trung bình đến 2050 khoảng 4.5-5.5%/năm.

Nhóm cảng biển số 4: Gồm 05 cảng biển: Tp.HCM, Đồng Nai, Bà Rịa – Vũng Tàu, Bình Dương, Long An. Đến năm 2030, KL hàng hóa thông quan từ 461-540 triệu tấn (riêng hàng container từ 23-28 triệu TEU). Tốc độ tăng trưởng công suất trung bình đến 2050 khoảng 3.5-3.8%/năm.

Nhóm cảng biển số 5: Gồm 12 cảng biển: Cần Thơ, Đồng Tháp, Tiền Giang, Vĩnh Long, Bến Tre, An Giang, Hậu Giang, Sóc Trăng, Trà Vinh, Cà Mau, Bạc Liêu, Kiên Giang. Đến năm 2030, KL hàng hóa thông quan từ 64-80 triệu tấn (riêng hàng container từ 0.6-0.8 triệu TEU). Tốc độ tăng trưởng công suất trung bình đến 2050 khoảng 5.5-6.1%/năm.

Với tốc độ tăng trưởng công suất được kỳ vọng ở mức 6% trong bối cảnh giá dịch vụ cảng biển nhiều khả năng chỉ được điều chỉnh dựa theo lạm phát kỳ vọng hàng năm (dự kiến ở mức trung bình 3%/năm), chúng tôi cho rằng doanh thu đến từ dịch vụ khai thác cảng biển dự phóng sẽ tăng trưởng quanh mức trung bình 9%/năm trong giai đoạn 2021-2030.

Động lực tăng trưởng năm 2022

Thu hút FDI tiếp tục tăng trưởng: Trong năm 2021, số dự án FDI CN chế biến, chế tạo còn hiệu lực đạt 15,592 dự án (+3.0% CK) với tổng vốn đầu tư đăng ký đạt 242 tỷ USD (+6.8% CK).

Mặc dù tốc độ tăng trưởng số lượng dự án chậm lại (so với mức trung bình 7.2% trong 5 năm gần nhất), tốc độ tăng trưởng về vốn đầu tư có sự cải thiện so với mức 5.8% năm 2020. Quy mô vốn/dự án cũng tăng lên mức trung bình 15.5 triệu USD/DA (so với mức 14.9 triệu USD/DA năm 2020). Trong 2T2022, số dự án và tổng vốn đăng ký ghi nhận đạt 15,527 DA và 247 tỷ USD, tăng lần lượt 2.8% và 8.1% CK, tiếp tục xu hướng tăng về quy mô từng dự án với hệ số vốn/DA đạt 15.8 triệu USD.

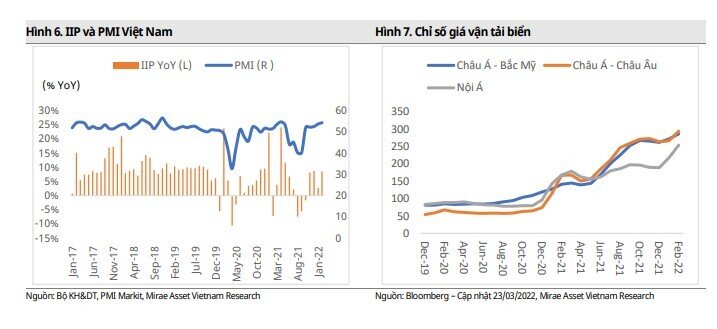

Hoạt động sản xuất cải thiện: Từ T11/2021 đến T2/2022, cả 2 chỉ số PMI và IIP liên tục cho thấy tín hiệu cải thiện mạnh. Cụ thể, PMI T2/2022 đạt mức 54.3, duy trì ở mức trên 50 trong 5 tháng liên tiếp tính từ T10/2021. IIP T2/2022 ước tăng 8.5% CK, ghi nhận tháng thứ 4 liên tiếp tăng trưởng so với cùng kỳ.

Vận tải thủy phục hồi: Hoạt động vận tải thủy đường biển và thủy nội địa 2021 ghi nhận hồi phục so với 2020. Cụ thể, KL hàng hóa vận tải đường biển và thủy nội địa ước đạt lần lược 85 triệu tấn (+3.3% CK) và 315.5 triệu tấn (-6.4% CK), cải thiện đáng kể so với mức giảm 2.3% và 9.6% trong năm 2020. Trong 2T2022, KL vận tải biển và thủy nội địa ước đạt 14.8 triệu (+8.5% CK) và 50.8 triệu tấn (-3.6% CK), tiếp tục xu hướng cải thiện.

Tình hình kinh tế ở các TT XK chính của VN hồi phục: GDP các thị trường tiêu thụ lớn trên thế giới như Mỹ, EU, Nhật, Trung Quốc được dự báo tiếp tục tăng trưởng trong năm 2022 và 2023. Điều này kéo theo tiêu thụ hàng hóa hồi phục và hoạt động XNK của VN tăng trưởng. Thêm vào đó, tỷ giá VND/USD duy trì ổn định quanh mức 23,000 và dự kiến không biến động lớn trong năm 2022 hỗ trợ sự ổn định của hoạt động XNK.

Yếu tố rủi ro chính

Dịch COVID-19 ảnh hưởng đến hoạt động cảng biển trên thế giới: Với chiến lược “ZeroCOVID”, Trung Quốc vào T8/2021 tạm dừng hoạt động tại ga Mi Sơn – cảng Ninh Ba. Trong những tháng đầu năm 2022, TQ tiếp tục phong tỏa các thành phố lớn để hạn chế bùng phát dịch COVID. Tương tự, hoạt động ở các cảng biển lớn trên thế giới bên cạnh việc ghi nhận mức tăng trưởng cao cũng xảy ra tình trạng ùn ứ do các biện pháp phòng dịch làm tăng thời gian thông quan. Theo đó, hoạt động vận tải biển trên toàn thế giới có nguy cơ bị xáo trộn và kém hiệu quả nếu tình trạng này vẫn tiếp diễn. Điều này ảnh hưởng xấu đến các tuyến hàng hải đến VN cũng như hoạt động XNK.

Theo ghi nhận, đến cuối T1/2022, KL thông quan hàng hóa tại các cảng Bắc Mỹ đã giảm 10.2% CK; cảng Singapore giảm 0.4% CK; HongKong giảm 19.4% CK; các cảng TQ đại lục mặc dù ghi nhận mức tăng 2% CK nhưng tốc độ tăng đã chậm lại khi so với mức tăng 12.5% vào cuối T1/2021.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Bình luận