+84

+84 Nhận OTP

Lượng giao dịch trong Q3/21 ảm đạm ở cả TP HCM và Hà Nội do các biện pháp giãn cách xã hội chặt chẽ.

ĐIỂM LẠI THỊ TRƯỜNG SƠ CẤP Q3/21

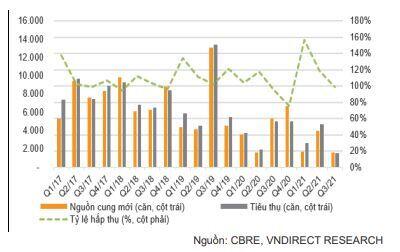

Lượng căn hộ tiêu thụ tại TP HCM sụt giảm do đợt bùng phát COVID -19 lần thứ 4

Theo CBRE, lượng căn hộ tiêu thụ tại TP HCM Q3/21 giảm 70,0% svck xuống còn 1.600 căn (từ hai dự án cao cấp), do đợt bùng phát COVID -19 lần thứ 4 kể từ tháng 5; dẫn đến lượng tiêu thụ giảm 68,4% svck (1.582 căn). Chúng tôi lưu ý rằng quận Bình Tân lần đầu tiên ghi nhận dự án cao cấp mở bán trong Q3/21. Mặc dù hoạt động bán hàng bị gián đoạn do cách ly và hạn chế di chuyển tại địa phương, chúng tôi nhận thấy tỷ lệ hấp thụ Q3/21 vẫn khả quan đạt 98,9% (+5,0 điểm % svck) nhờ chuyển đổi sang bán hàng trực tuyến .

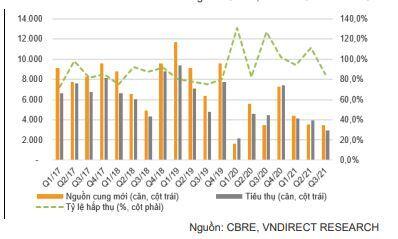

Nguồn cung căn hộ mới ở Hà Nội đi ngang nhưng lượng tiêu thụ giảm mạnh trong Q3/21

Nguồn cung căn hộ mới tại Hà Nội trong Q3/21 giảm nhẹ 0,6% svck, đạt 3.483 căn, chủ yếu đến từ các dự án ở phía Tây và phía Đông Hà Nội. Phân khúc cao cấp và trung cấp lần lượt chiếm 65%/35% nguồn cung mới trong Q3/21. Tuy nhiên, lượng căn hộ tiêu thụ giảm 33,4% svck do phân khúc cao cấp có tỷ lệ hấp thụ thấp và hoạt động bán hàng bị gián đoạn trong hai tháng do đợt COVID -19 bùng phát. Do đó, tỷ lệ hấp thụ trong Q3/21 giảm 33,1 điểm % svck xuống 85,1%.

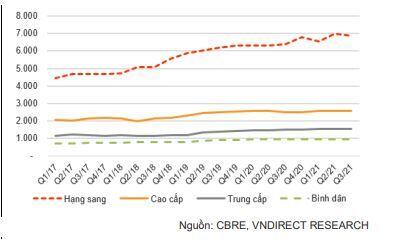

Giá bán căn hộ sơ cấp tại TP HCM ghi nhận tăng ở tất cả phân khúc (USD/m2)

Mặc dù bị ảnh hưởng nghiêm trọng bởi đợt bùng phát COVID -19 lần thứ 4 tại TP HCM trong Q3/21, chúng tôi không nhận thấy sự giảm giá nào trong giá bán sơ cấp tại TP HCM. Giá căn hộ chung cư đi ngang svqt nhưng tăng nhẹ 2,0 % -8,0% svck trong Q3/21. Phân khúc hạng sang ghi nhận mức tăng trưởng mạnh nhất với +8,0% svck nhờ các dự án căn hộ thương hiệu. Giá bán căn hộ sơ cấp trung bình tại TP HCM tăng 17,0% svck lên 2.271 USD/m2 trong Q3/ 21.

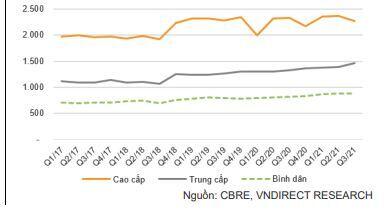

Giá bán căn hộ sơ cấp tại Hà Nội tiếp tục ghi nhận tăng (USD/m2)

Việc thiếu nguồn cung phân khúc tầm trung cấp và bình dân cùng với nhu cầu cao đã khiến giá bán tại các phân khúc này tăng 10,6% svck và 7,5% svck, tăng trưởng mạnh nhất trong các phân khúc. Trong khi đó, phân khúc cao cấp ghi nhận giảm 2,5% svck do các dự án chào bán trong Q3/21 có vị trí ít được săn đón hơn. Giá bán căn hộ sơ cấp trung bình tại Hà Nội tăng 15,9% svck lên 1.542 USD/m2 trong Q3/21.

ĐIỂM LẠI THỊ TRƯỜNG THỨ CẤP Q3/21

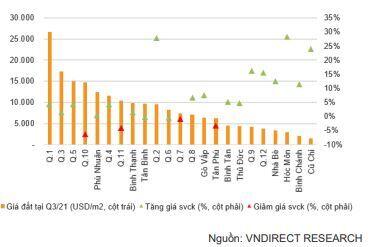

Giá đất thứ cấp tại TP HCM Q3/21: Phía Tây Bắc tiếp tục tăng ấn tượng trong Q3/21 (USD/m2)

Theo nghiên cứu thị trường của chúng tôi, 12/23 quận huyện của TP HCM đã ghi nhận giá đất thứ cấp giảm 1,2% -9,2% svqt trong Q3/21 do đợt dịch bùng phát lần thứ 4. Trong khi đó, chúng tôi nhận thấy giá đất khu Tây Bắc của TP HCM vẫn tiếp tục tăng ấn tượng trong Q3/21, đặc biệt là Củ Chi (+15,6% svqt), Bình Chánh (+10,6% svqt) nhờ đề xuất thành lập thành phố Tây Bắc cùng với quy hoạch lên quận tại các huyện này. Giá đất tại 19/23 quận, huyện của TP HCM ghi nhận mức tăng 1,4% -28,4% svck trong Q3/21 .

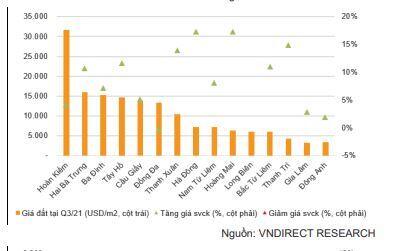

Giá đất thứ cấp tại Hà Nội Q3/21: sụt giảm tại các quận, huyện đã từng tăng mạnh đầu 2021 (US D/m2)

Trong Q3/21, chúng tôi nhận thấy sự sụt giảm đáng kể ở các quận huyện tăng đột biến từ đầu năm 2021 như Gia Lâm ( -28,1% svqt), Nam Từ Liêm ( -19,7% svqt) và Đông Anh ( -19,4% svqt) do cơ quan quản lý đã siết chặt tại các địa điểm sốt nóng này cũng như các hoạt động bán hàng bị gián đoạn do làn sóng COVID -19 lần thứ 4. So với cùng kỳ năm trước, giá đất vẫn ghi nhận mức tăng 1,9% - 20,6% svck ở khắp 16/16 quận huyện Hà Nội .

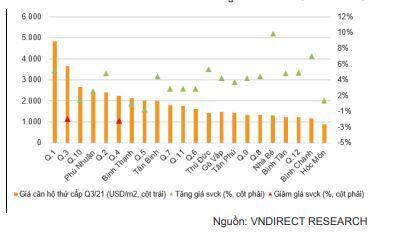

Giá căn hộ thứ cấp tại TP HCM Q3/21: khu vực ngoại thành TP HCM duy trì đà tăng (USD/m2 )

Chúng tôi ghi nhận giá căn hộ thứ cấp tại 12/22 quận, huyện tại TP HCM như quận 5, Bình Thạnh, quận 7 giảm 0,5% -6,0% svqt, các quận huyện còn lại tăng 0,4% -3,3% svqt trong Q3/21. So với cùng kỳ năm trước, chúng tôi ghi nhận giá căn hộ thứ cấp tại 20/22 quận, huyện tăng 2,1% -9,4% svck trong Q3/21. Trong đó, giá căn hộ tại các huyện Nhà Bè và Bình Chánh tăng mạnh nhất ở mức 9,4%/6,5% svck, nhờ được thúc đẩy phát triển cơ sở hạ tầng và quy hoạch lên quận tại các huyện này.

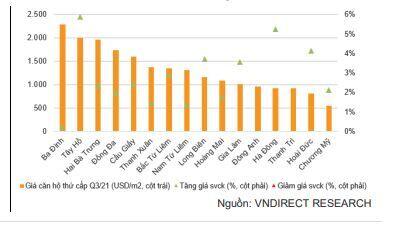

Giá căn hộ thứ cấp tại Hà Nội Q3/21 : giảm svqt nhưng vẫn tăng svck (USD /m2 )

Tương tự TP HCM, 9/16 quận huyện tại Hà Nội như Long Biên, Ba Đình, Hai Bà Trưng ghi nhận mức giảm 0,5% -5,4% svqt, các quận còn lại tăng nhẹ 1,0% -2,3% svqt. 16/16 quận huyện tại Hà Nội ghi nhận giá căn hộ thứ cấp tăng 0,2% -8,7% svck. Trong đó, quận Đông Anh tăng mạnh nhất với 8,7% svck trong Q 3 /21 nhờ được thúc đẩy phát triển cơ sở hạ tầng.

THỊ TRƯỜNG BĐS NHÀ Ở: DUY TRÌ TRIỂN VỌNG TÍCH CỰC

Chúng tôi tin rằng thị trường BĐS sẽ bước vào thời điểm thuận lợi từ 2022 với nguồn cung BĐS đang dần hồi phục nhờ nới lỏng pháp lý, trong khi nguồn cầu cũng được thúc đẩy mạnh mẽ bởi thị trường phục hồi trên diện rộng, lãi suất vay mua nhà duy trì ở mức thấp và cơ sở hạ tầng đang được đẩy mạnh phát triển.

Chúng tôi nhận thấy có ba yếu tố thúc đẩy nhu cầu BĐS nhà ở trong năm 2022

Thị trường phục hồi diện rộng giúp thúc đẩy ngành BĐS trong năm 2022

Kinh tế toàn cầu sẽ duy trì đà tăng trưởng mạnh mẽ trong năm 2022. Quỹ Tiền tệ Quốc tế (IMF) dự báo kinh tế toàn cầu sẽ tăng trưởng 4,9% svck trong năm 2022. Lưu ý rằng, tốc độ tăng trưởng kinh tế toàn cầu đạt trung bình khoảng 2,8%/năm trong giai đoạn 2016 -2019 (trước đại dịch COVID-19). Là nền kinh tế có độ mở lớn, Việt Nam có nhiều dư địa để tận dụng cơ hội khi sức mua toàn cầu phục hồi. Bên cạnh đó, chúng tôi kỳ vọng Việt Nam sẽ đạt được tỷ lệ tiêm chủng cao 70-75% dân số trong nửa đầu 2022. Từ đó, chúng tôi dự báo GDP của Việt Nam sẽ tăng 7,5% vào năm 2022, với tốc độ tăng trưởng cao trong tất cả các ngành.

Trong khi đó, chúng tôi nhận thấy rủi ro lạm phát là không đáng lo ngại trong hai quý tới. Lạm phát Việt Nam đã giảm xuống 2,1% svck trong tháng 9 (so với 2,8% svck trong tháng trước). Trong 9 tháng đầu năm 2021, CPI trung bình đạt 1,8%, thấp hơn nhiều so với mục tiêu của Chính phủ là 4,0%. Chúng tôi cho rằng áp lực lạm phát sẽ duy trì ở mức thấp trong hai quý tới trước khi tăng lên kể từ Q2/22 do (1) nhu cầu trong nước phục hồi, (2) Chính phủ không còn giảm giá điện, nước và viễn thông như trong nửa cuối năm 2021 và (3) dự kiến giá năng lượng cao trong năm 2022.

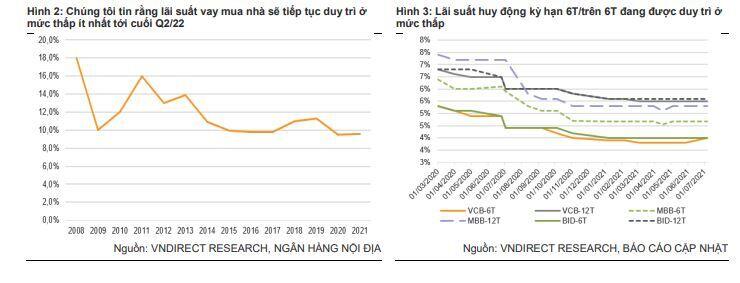

Lãi suất vay mua nhà tiếp tục duy trì ở mức thấp giúp kích thích nhu cầu mua nhà

Chúng tôi nhận thấy lãi suất vay mua nhà ở các ngân hàng nội địa tương đối ổn định ở mức 9,2-9,5% trong 9T21, vẫn là mức thấp nhất trong 10 năm. Chúng tôi kỳ vọng Ngân hàng Nhà nước sẽ duy trì chính sách tiền tệ thích ứng vào năm 2022 nhờ lạm phát vẫn trong tầm kiểm soát. Chúng tôi duy trì quan điểm lãi suất cho vay thế vay mua nhà sẽ vẫn được duy trì ở mức thấp ít nhất tới cuối Q2/22, từ đó sẽ hỗ trợ kích cầu bất động sản.

Đẩy mạnh phát triển cơ sở hạ tầng sẽ là động lực thúc đẩy thị trường bất động sản tăng trưởng trong tương lai

Các biện pháp giãn cách xã hội cùng với giá nguyên vật liệu xây dựng tăng cao đã làm ảnh hưởng tiến độ thực hiện vốn đầu tư công trong Q3/21. Tuy nhiên, chúng tôi nhận thấy đầu tư công phục hồi ổn định trong tháng 10/21 sau khi Chính phủ nới lỏng các biện pháp giãn cách xã hội trên toàn quốc kể từ cuối tháng 9. Theo số liệu của Tổng cục Thống kê, vốn đầu tư từ ngân sách nhà nước thực hiện trong tháng 10/2021 (đầu tư công) tăng 20,4% so với tháng trước lên 41,7 nghìn tỷ đồng (-13,9% svck). Trong 10 tháng đầu năm 2021, vốn đầu tư công thực hiện giảm 8,3% svck xuống 318,6 nghìn tỷ đồng (cùng kỳ năm trước tăng trên 31,6% svck), tương đương 64,7% kế hoạch cả năm. Chính phủ đặt mục tiêu giải ngân 95% kế hoạch giải ngân vốn đầu tư công năm 2021.

Do lãi suất trái phiếu chính phủ đang ở mức thấp lịch sử và lạm phát được kiểm soát tốt, chúng tôi tin rằng chính phủ có thể tung thêm các gói kích thích kinh tế mới để hỗ trợ phục hồi kinh tế, tập trung vào tăng chi tiêu đầu tư công vào phát triển cơ sở hạ tầng giao thông và nhà ở xã hội. Trong dài hạn, chúng tôi cho rằng việc thúc đẩy đầu tư công, đặc biết phát triển cơ sở hạ tầng có tác động trực tiếp tới thị trường BĐS, sẽ trở thành động lực tăng trưởng chính của BĐS trong các năm tới.

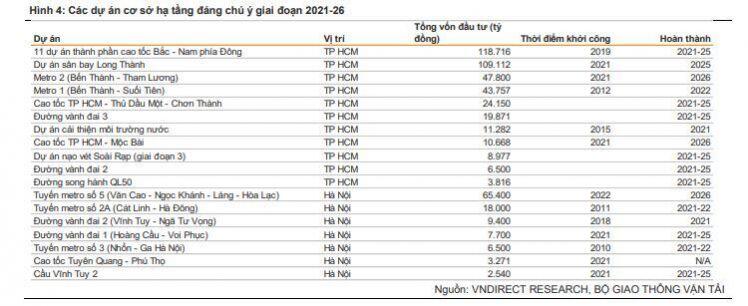

Chúng tôi nhận thấy một số dự án có tác động tích cực tới thị trường BĐS đã/dự kiến khởi công trong 2021 như 1) sân bay quốc tế Long Thành giai đoạn 1 (khởi công đầu năm 2021), 2) 6/11 dự án thành phần cao tốc Bắc Nam đang được thi công và 5 dự án còn lại được kỳ vọng sẽ khởi công trong 2021. Ngoài ra, có một số dự án đáng chú ý dự kiến sẽ hoàn thành trong nửa cuối 2021 và năm 2022 như 1) tuyến metro Nhổn – ga Hà Nội, 2) cầu Thủ Thiêm 2 và 3) tuyến metro số 1 (Bến Thành – Suối Tiên).

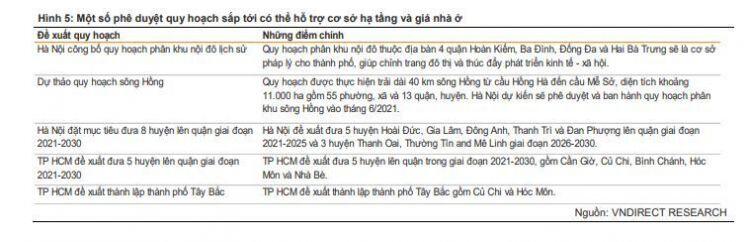

Thêm vào đó, chúng tôi nhận thấy một số phê duyệt quy hoạch sắp tới cũng sẽ hỗ trợ phát triển cơ sở hạ tầng và giá đất. Trong đó, việc đề xuất thành lập thành phố Tây Bắc gồm Củ Chi và Hóc Môn, cùng với thông tin chuyển các huyện Hóc Môn, Củ Chi, Bình Chánh, Nhà Bè và Cần Giờ lên quận đã thúc đẩy giá nhà ở tại các khu vực này tăng mạnh trong nửa đầu 2021. Chúng tôi tin rằng những chủ đầu tư sở hữu quỹ đất tại đây như VHM, NLG, KDH sẽ hưởng lợi giá nhà ở tăng.

Thị trường BĐS phía Nam: nguồn cung phục hồi từ năm 2022

Nguồn cung căn hộ tại TP HCM có khả năng chạm đáy

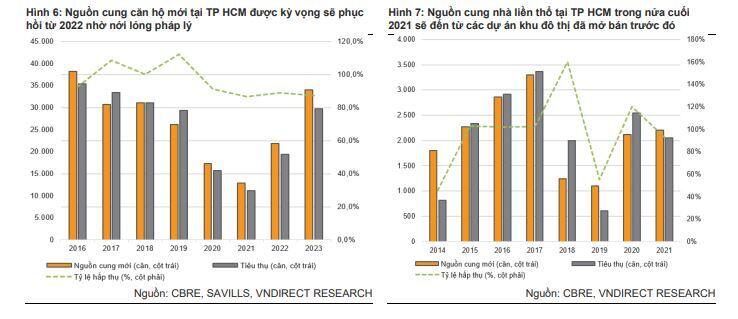

Chúng tôi kỳ vọng nguồn cung căn hộ mới tại TP HCM sẽ chạm đáy vào năm 2021 và phục hồi mạnh mẽ 60-70% vào năm 2022-23, được hỗ trợ bởi các quy định mới tháo gỡ các nút thắt pháp lý như Nghị định 148 và Luật Xây dựng sửa đổi năm 2020. Theo CBRE, nguồn cung căn hộ mới tại TP HCM năm 2022 sẽ phục hồi 69,5% svck lên 22.000 căn và tăng 55,7% svck lên 34.000 căn vào năm 2023, trong đó phân khúc trung cấp tăng trở lại chiếm 30-50% tổng nguồn cung căn hộ. Chúng tôi tin rằng thị trường nhà ở vùng ven tại TP HCM như Bình Chánh, Cần Giờ, Nhà Bè, Thủ Đức sẽ thu hút đầu tư vào năm 2022, nhờ sự phát triển cơ sở hạ tầng ở những khu vực này.

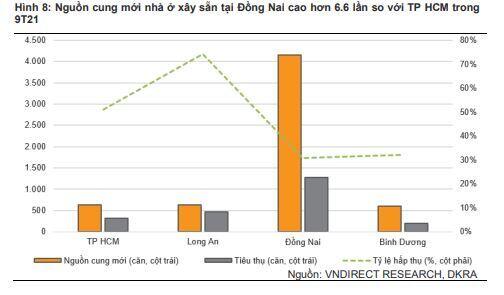

Các tỉnh lân cận TP HCM sẽ tiếp tục là điểm sáng trong 2022

Chúng tôi duy trì triển vọng khả quan cho thị trường BĐS nhà ở tại các tỉnh lân cận của TP HCM trong năm 2022, đón nhận những tích cực từ cả cung cầu và giá bán. Sau những thời gian trải nghiệm làm việc tại nhà trong thời kỳ đại dịch, chúng tôi tin rằng người mua nhà sẽ chú ý tới những ngôi nhà có diện tích lớn hơn, hướng đến môi trường sống tích hợp, cung cấp đa dạng tiện ích giải trí, thể thao và làm việc. Trong bối cảnh giá nhà đất tăng cao tại TP HCM cùng với nguồn cung hạn chế kể từ năm 2018, chúng tôi nhận thấy cơ hội cho các tỉnh lân cận của TP.HCM như Long An và Đồng Nai. Ngoài ra, chúng tôi quan sát thấy cơ sở hạ tầng những khu vực vệ tinh này cũng đang dần được hoàn thiện giúp rút ngắn thời gian đến TP HCM, từ đó giúp củng cố quyết định mua nhà vùng ven.

Chúng tôi tin rằng các chủ đầu tư sở hữu quỹ đất lớn ở những khu vực này như NLG và NVL sẽ được hưởng lợi với các dự án khu đô thị như Izumi City, Southgate, Aqua City, dự kiến được mở bán trong Q4/21 và năm 2022. Chúng tôi tin rằng các dự án này sẽ thu hút sự chú ý của các nhà đầu tư và đạt được tỷ lệ hấp thụ cao nhờ vị trí đắc địa, pháp lý minh bạch và sản phẩm chất lượng.

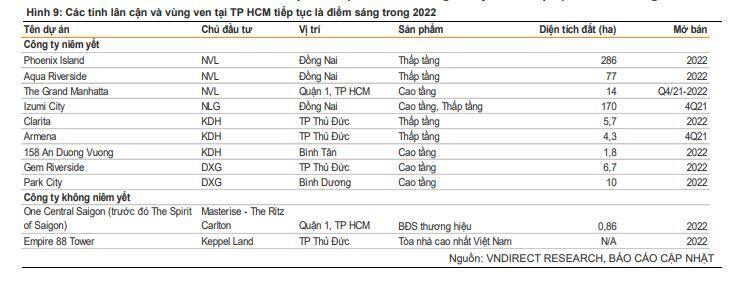

Các dự án được mở bán đáng chú ý ở khu vực phía Nam trong 2022

Giá bán tiếp tục xu hướng tăng nhờ nhu cầu nhà ở vẫn mạnh mẽ

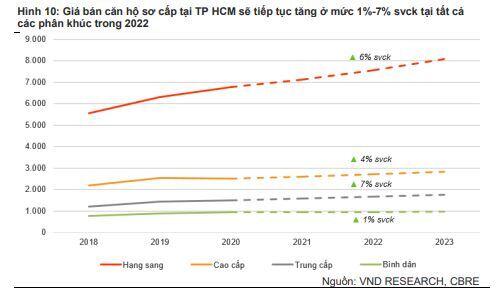

Chúng tôi tin rằng giá nhà ở sơ cấp sẽ khó có thể giảm trong năm 2022, do chi phí phát triển dự án gồm tiền đền bù và chi phí tài chính tăng cao trong bối cảnh dự án kéo dài trong các năm qua và chi phí nguyên vật liệu xây dựng đang tăng mạnh. Chúng tôi kỳ vọng các chủ đầu tư sẽ tiếp tục đưa ra các chính sách bàn giao tốt hơn, hỗ trợ kéo dài tiến độ thanh toán để kích cầu thay vì giảm giá bán sơ cấp.

Chúng tôi cho rằng giá bán căn hộ sơ cấp tại TP HCM sẽ tiếp tục xu hướng tăng 1%-7% svck ở tất cả phân khúc, trong đó phân khúc trung cấp sẽ tăng mạnh nhất 7% svck do nhu cầu cao trong khi nguồn cung hạn chế. Phân khúc hạng sang sẽ tiếp tục sôi động trong 2022 với sự ra mắt của các dự án tọa lạc tại vị trí “vàng” tại quận 1, TP HCM và TP Thủ Đức, sau khi một dự án căn hộ thương hiệu đã thiết lập mức giá mới 16.500-18.000 USD/m2 trong 2021.

Bên canh đó, chúng tôi tin rằng giá đất tại các vùng lân cận TP HCM sẽ tiếp tục tăng ấn tượng trong 2022, nhờ việc mở rộng đường cao tốc đến khu vực phía Tây và ven biển với các dự án hạ tầng đang triển khai như cao tốc Bến Lức – Long Thành, Dầu Giây – Phan Thiết, sân bay quốc tế Long Thành giai đoạn 1. Bên cạnh đó, đề xuất thành lập thành phố Tây Bắc gồm Củ Chi và Hóc Môn, song song với chuyển các huyện Hóc Môn, Củ Chi, Bình Chánh, Nhà Bè và Cần Giờ sẽ tiếp túc thúc đẩy giá đất tại các khu vực này tăng nhanh trong thời gian tới.

Thị trường nhà ở phía Bắc: nguồn cung dồi dào ở cả căn hộ và nhà liền thổ

Nguồn cung dồi dào đến từ các dự án đại đô thị sắp tới trong 2022

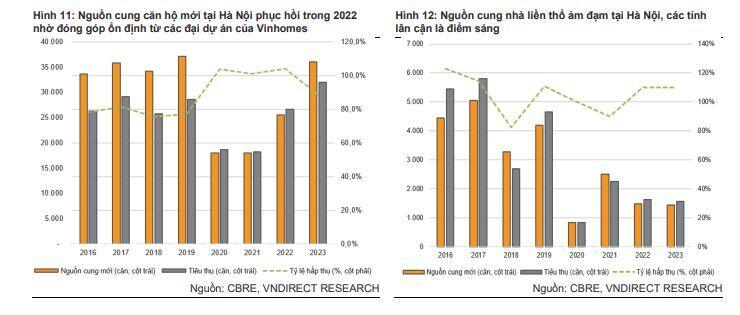

Chúng tôi kỳ vọng nguồn cung căn hộ mới tại Hà Nội tăng khoảng 40% svck đạt 25.600 căn trong 2022, sau đó sẽ hồi phục về mức 2018-19 với 36.100 căn trong 2023, chủ yếu đến từ phía Tây và phía Đông Hà Nội. Tỷ lệ hấp thụ được kỳ vọng sẽ cải thiện lên mức 90%-110% trong 2022-23, cao hơn mức 75%-90% trong 2018-19, tương đương với khoảng 27.000-32.000 căn tiêu thụ mỗi năm.

Đối với thị trường nhà liền thổ, nguồn cung mới tiếp tục phụ thuộc vào lượng mở bán tại các dự án lớn trong 2022. Theo CBRE, nguồn cung mới nhà liền thổ dự kiến giảm khoảng 40% svck còn 1.500 căn trong 2022 do sự đóng góp từ Vinhomes ít đi so với các năm trước. Thị trường được kỳ vọng sẽ có thêm các dự án lớn mở bán như Vinhomes Wonder Park, Vinhomes Cổ Loa, các giai đoạn tiếp theo tại EcoPark và Gamuda City.

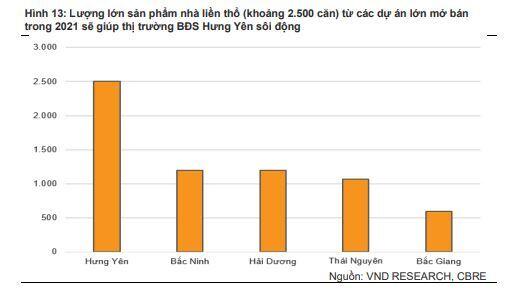

Hưng Yên sẽ là điểm sáng đáng chú ý trong 2022

Chúng tôi cho rằng thị trường nhà đất tại các tỉnh lân cận có vị trí thuận lợi kết nối với Hà Nội như Hưng Yên sẽ là điểm sáng trong 2022. Vinhomes cũng dự kiến mở bán một khu đô thị Vinhomes Dream City (460ha) tại Hưng Yên trong 2022. Chúng tôi cho rằng Hưng Yên là một trong những khu vực đang nổi lên đáng chú ý tại thị trường BĐS miền Bắc, cùng với Bắc Ninh và Quảng Ninh. Hưng Yên nằm tại trung tâm của đồng bằng Bắc Bộ, sở hữu vị trí chiến lược dễ dàng kết nối với Hà Nội, Hải Phòng và Nam Định. Theo CBRE, giá đất tại Hưng Yên tăng 12% svck trong 2020, cao hơn mức tăng trung bình 7,6% svck của Hà Nội.

Nguồn cung nhà đất mới tại Hưng Yên có thể đạt 2.500 căn trong 2021, cao hơn nguồn cung tại Hà Nội 16,8%, nhờ sự đóng góp từ các khu đô thị lớn. Chúng tôi tin rằng những đợt mở bán tại các dự án này sẽ đạt được tỷ lệ hấp thụ cao khoảng 70%-80% trong 2021, được hỗ trợ bởi nhu cầu cao từ các chuyên gia, kĩ sư và công nhân làm việc tại đây.

Các dự án được mở bán đáng chú ý ở khu vực phía Bắc trong 2022

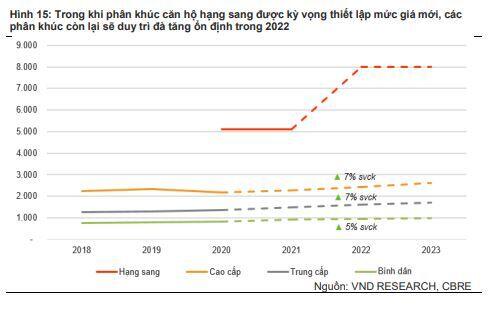

Xu hướng tăng giá sẽ tiếp tục trong 2022

Chúng tôi cho rằng giá căn hộ sơ cấp tại Hà Nội sẽ duy trì đà tăng trưởng ổn định +5%-7% svck vào năm 2022. Trong khi đó, chúng tôi kỳ vọng phân khúc căn hộ hạng sang sẽ thiết lập mức giá mới với dự án Masterise ở Hàng Bài có giá bán dựa theo ước tính trên thị trường khoảng 8.000-10.000 USD/m2. Đối với thị trường nhà đất, chúng tôi cho rằng giá đất tại khu vực ngoại thành Hà Nội sẽ tiếp tục xu hướng tăng trong năm 2022 nhờ cơ sở hạ tầng phát triển, đặc biệt là metro Cát Linh - Hà Đông đã được đưa vào vận hành từ tháng 11/2021, sẽ thúc đẩy giá đất tại các khu vực lân cận như Hà Đông, Đống Đa.

BĐS NGHỈ DƯỠNG: NHỮNG ĐIỀU XẤU NHẤT ĐÃ QUA

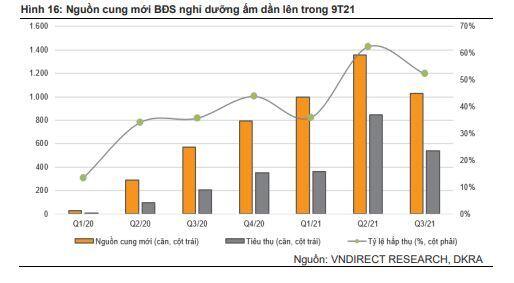

Mặc dù trong Q3/21 bị giãn cách xã hội chặt chẽ, theo DKRA, thị trường BĐS nghỉ dưỡng vẫn có dấu hiệu ấm lên với lượng tiêu thụ tăng 163,7% svck lên 528 căn, nhờ lượng mở bán mới tăng +80,2% svck lên 1.027 căn. Lũy kế nguồn cung mới BĐS nghỉ dưỡng trong 9T21 tăng 281,3% svck lên 3.382 căn, chủ yếu đến từ Bà Rịa - Vũng Tàu, Phú Quốc, Bình Thuận và Khánh Hòa; dẫn đến lượng tiêu thụ phục hồi 469,9% svck lên 1.744 căn. Tỷ lệ hấp thụ vẫn ở mức thấp 51,6% (+17,1% điểm svck).

Chúng tôi tin rằng BĐS nghỉ dưỡng sẽ hồi phục nhanh chóng trong tương lai nhờ hỗ trợ của vắc xin cùng với sự phục hồi của thị trường du lịch tại Việt Nam. Sóng gió của thị trường BĐS nghỉ dưỡng do dịch COVID-19 gây ra có thể kết thúc từ cuối 2021. Chúng tôi tin rằng các sản phẩm BĐS nghỉ dưỡng liền thổ sẽ là phân khúc đầu tiên được hưởng lợi từ sự phục hồi, khi người tiêu dùng tìm kiếm các địa điểm có sự tách biệt và môi trường ngoài trời trong bối cảnh dịch bệnh. Do đó, chúng tôi cho rằng NVL, HDC, BCG và CEO có vị thế tốt để nắm bắt các cơ hội này, với các dự án BĐS nghỉ dưỡng đang được triển khai tại Bà Rịa - Vũng Tàu, Phan Thiết…

Theo Tổng cục Du lịch Việt Nam, lộ trình phục hồi của du lịch Việt Nam sẽ theo 4 bước: 1) du lịch nội địa phục hồi; 2) thí điểm tiếp nhận một lượng hạn chế khách quốc tế tại vài địa điểm du lịch nhất định; 3) tiếp nhận hành khách từ các nước kiểm soát COVID-10 tốt; 4) lượng khách quốc tế phục hồi hoàn toàn. Trong đó, chúng tôi quan sát thấy du lịch Việt Nam đã bước sang giai đoạn thứ 2 với thí điểm cho phép Phú Quốc đón khách quốc tế có “hộ chiếu vắc xin”.

Giai đoạn 1: Các địa điểm du lịch có thị trường nội địa mạnh sẽ phục hồi mạnh mẽ từ 2021 nhờ nhu cầu bị dồn nén

Chúng tôi cho rằng BĐS nghỉ dưỡng tại các địa điểm du lịch có thị trường nội địa mạnh như Vũng Tàu, Phan Thiết, Mũi Né, Hồ Tràm sẽ trở thành những nơi đầu tiên phục hồi kể từ năm 2021, nhờ nhu cầu du lịch bị dồn nén, công tác nội địa và xu hướng kỳ nghỉ tại chỗ tăng cao. Mặc dù sự phục hồi suy yếu từ Q3/21 do sự xuất hiện của biến thể delta, chúng tôi quan sát thấy thị trường du lịch đã có những dấu hiệu phục hồi tích cực với lượng khách du lịch nội địa đã đạt mức 67% trước đại dịch trong 6T21.

Thêm vào đó, các khu vực này còn được hưởng lợi từ cơ sở hạ tầng phát triển với các dự án đường cao tốc Dầu Giây - Phan Thiết, sân bay quốc tế Long Thành, mang lại tiềm năng tăng trưởng cao cho các nhà đầu tư. Trong đó, chúng tôi nhận thấy NVL nổi bật với ba dự án BĐS nghỉ dưỡng tại những khu vực này đang được mở bán trong 2021-22. Chúng tôi tin rằng NVL sẽ là một trong những nhà phát triển đầu tiên phục hồi sau đại dịch tại thị trường BĐS nghỉ dưỡng.

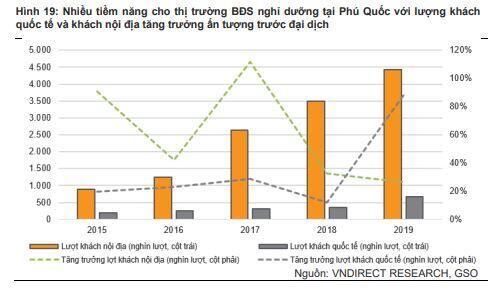

Giai đoạn 2: Đón khách quốc tế có “hộ chiếu vắc xin” từ 2022 với Phú Quốc, Khánh Hòa sẽ là địa điểm du lịch thí điểm đầu tiên

Ngày 13/06/2021, Bộ Chính trị cho phép Phú Quốc thí điểm đón khách quốc tế có “hộ chiếu vắc xin”. Điều này sẽ giúp thúc đẩy BĐS nghỉ dưỡng tại đây phục hồi từ Q4/21. Đặc biệt, Phú Quốc đã trở thành thành phố đảo đầu tiên của Việt Nam vào đầu 2021, giá nhà đất tại đây vẫn duy trì đà tăng trưởng dù COVID-19 đang diễn ra. Cùng với sự hồi phục của du lịch, chúng tôi tin rằng thị trường BĐS nghỉ dưỡng tại Phú Quốc còn rất nhiều dư địa để tăng trưởng sau đại dịch. Vingroup – một trong những chủ đầu tư lớn nhất tại Phú Quốc – sẽ được hưởng lợi nhất với các dự án Vinpearl đang hoạt động có thể phụ hồi mạnh mẽ và ra mắt dự án mới Grand World trong 2021.

Theo sau Phú Quốc mở cửa cho khách du lịch tiêm phòng đầy đủ vào tháng 11/2021, Chính phủ cũng có kế hoạch áp dụng các chương trình tương tự cho các điểm du lịch khác như Khánh Hòa.

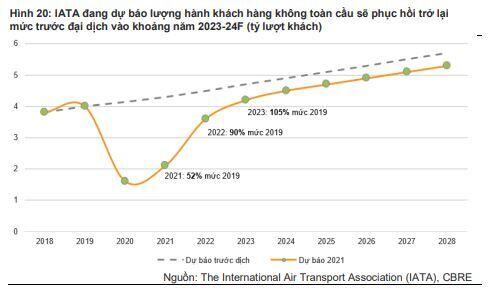

Giai đoạn 3&4: Phục hồi hoàn toàn kể từ năm 2023-24 với sự phục hồi của lượng khách quốc tế

Chúng tôi quan sát thấy hiện nay các nước trên thế giới đang nổ lực đẩy nhanh tiêm vắc xin. Một số nước nổi bật trong tốc độ tiêm chủng như Canada có tỷ lệ dân số đã tiêm ít nhất 1 mũi vắc xin COVID-19 cao nhất (61,6%), sau đó là Anh (59,4%), Mỹ (50,9%), Đức (45,1%), Ý (43,1%), Pháp (41,2%) và Trung Quốc (ước đạt 36,0%). Theo dự báo của Hiệp hội Vận tải Hàng không Quốc tế (IATA), lượng hành khách hàng không toàn cầu sẽ phục hồi trở lại mức trước đại dịch vào khoảng năm 2023-24F.

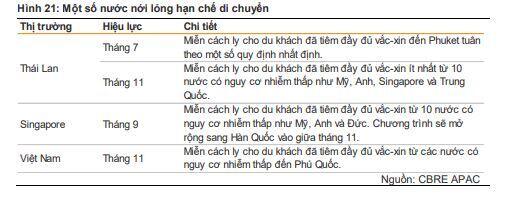

Theo CBRE, Châu Á Thái Bình Dương ghi nhận sự sụt giảm lớn nhất về lượng khách quốc tế trong 7T21, giảm 81,0% svck do sự xuất hiện của biến thể delta và việc triển khai tiêm chủng chậm tại một số nước. Hiện nay, chúng tôi nhận thấy thị trường du lịch trong khu vực có dấu hiệu phục hồi kể từ Q4/21 với nhiều quốc gia đã bắt đầu mở cửa trở lại cho khách du lịch quốc tế đã được tiêm phòng đầy đủ.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Bình luận