Ngân hàng nào có tăng trưởng tín dụng, NIM và phòng thủ nợ xấu tốt nhất quý 2?

Chứng khoán VNDirect vừa có báo cáo cập nhật về ngành ngân hàng quý 2.

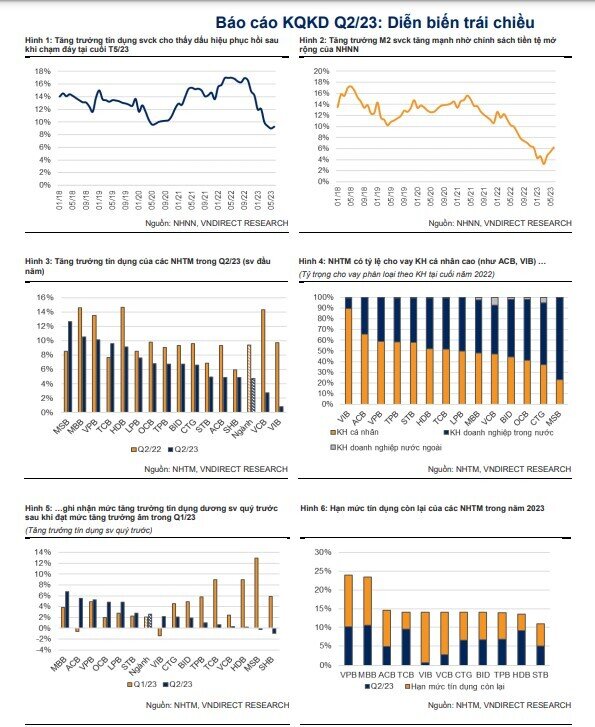

Tăng trưởng tín dụng: Nhu cầu tiêu dùng cho thấy dấu hiệu cải thiện

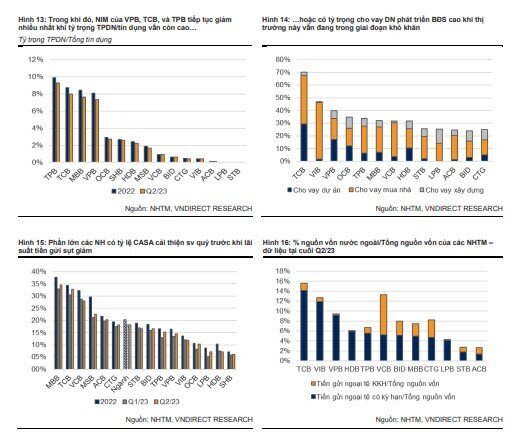

Tại cuối Q2/23, tín dụng toàn hệ thống tăng 4,7% sv đầu năm – thấp hơn mức tăng 9,4% tại cuối Q2/22, nhưng đã tăng đáng kể từ mức 3,17% tại cuối T5/23. Trong Q2/23, những NH tỷ lệ cho vay cao với ngành BĐS như TCB, HDB cho thấy tốc độ tăng trưởng tín dụng chậm lại khi thị trường BĐS vẫn đang trong giai đoạn khó khăn (tăng trưởng tín dụng của TCB và HDB chỉ đạt lần lượt 0,57% và 0,19% sv quý trước).

Trong khi đó, các NH có tỷ lệ cho vay bán lẻ cao đạt mức tăng trưởng tín dụng ấn tượng trong Q2/23 (ACB: 5,51%; VIB: 2,19% sv quý trước), cho thấy dấu hiệu hồi phục nhẹ từ nhu cầu tiêu dùng. MBB, với kế hoạch tham gia tái cấu trúc một TCTD yếu kém, cũng đạt mức tăng trưởng tín dụng cao trong Q2/23 (6,49% sv quý trước) cũng như giới hạn tín dụng tốt hơn sv ngành (~24%). Trường hợp tương tự với VPB (tăng trưởng tín dụng đạt 5,0% sv quý trước và ~24% hạn mức cho năm 2023) chủ yếu nhờ thanh khoản dồi dào sau thương vụ bán 15% vốn cho SMBC. Cho nửa cuối năm, bên cạnh dư địa tín dụng còn lại, chúng tôi kỳ vọng những NH có tỷ lệ cao về cho vay bán lẻ như VIB, ACB có nhiều cơ hội để cải thiện tăng trưởng tín dụng khi Việt Nam đang dần bước vào giai đoạn phục hồi ban đầu.

Ngược lại, những NH có tỷ lệ cho vay BĐS cao có thể sẽ gặp khó khăn trong việc mở rộng tín dụng khi TT06/23 (hiệu lực từ T9/23) sẽ giới hạn khả năng tiếp cận vốn của các DN.

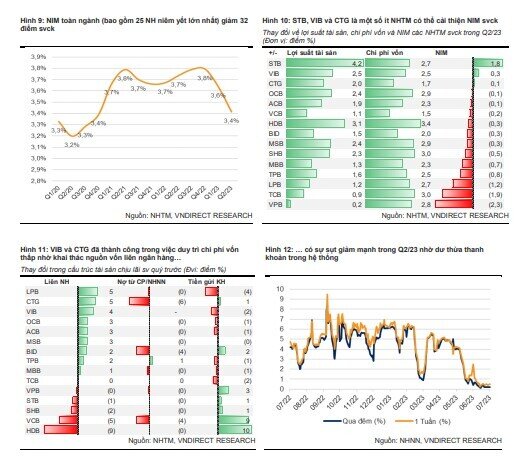

Vùng đáy NIM có thể ở quanh mức hiện tại

NIM toàn ngành (từ 25 NH niêm yết lớn nhất) giảm 32 điểm cb svck xuống 3,41% trong Q2/23 với 19/25 ngân hàng ghi nhận mức sụt giảm ở NIM. Trong nhóm các NH vừa và lớn, chỉ có STB, VIB và CTG có thể duy trì mức NIM cao hơn svck. Cụ thể, VIB và CTG đã thành công trong việc tận dụng nguồn vốn liên ngân hàng (có sự sụt giảm mạnh trong Q2/23) khi tỷ lệ vốn liên NH/tổng nguồn vốn của VIB và CTG tăng lần lượt 4,3% và 4,9% svck tại cuối Q2/23. NIM của STB cải thiện mạnh trong 2023 khi không còn áp lực lãi dự thu.

Trong khi đó, NIM của VPB, TCB, LPB và TPB tiếp tục giảm mạnh nhất khi thị trường TPDN và BĐS vẫn gặp khó khăn trong vấn đề thanh khoản. CASA toàn ngành cho thấy sự cải thiện từ mức 17,6% tại cuối Q1/23 lên 18,2% tại cuối Q2/23 khi lãi suất tiền gửi giảm liên tục theo 4 lần cắt giảm lãi suất điều hành.

Chúng tôi kỳ vọng chi phí vốn sẽ giảm mạnh hơn khi lần thứ 3 và 4 cắt giảm lãi suất diễn ra vào cuối Q2/23 sẽ có hiệu lực toàn bộ từ nửa cuối 2023 trở đi. Tuy nhiên, chúng tôi không kỳ vọng sự cải thiện ở NIM ngay lập tức khi việc cắt giảm lãi suất vẫn là ưu tiên hàng đầu để thúc đẩy hoạt động kinh tế. Cho nửa cuối năm, chúng tôi kỳ vọng một số NH sở hữu: i) tỷ lệ cho vay cá nhân cao, ii) tỷ lệ LDR thấp và iii) tỷ trọng vốn ngoại tệ trên tổng nguồn vốn thấp sẽ có nhiều cơ hội để cải thiện NIM tốt hơn sv toàn ngành như MBB, VIB

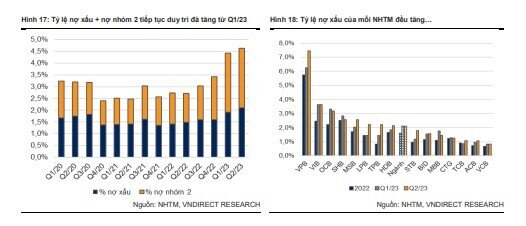

Chất lượng tài sản vẫn cần chú ý

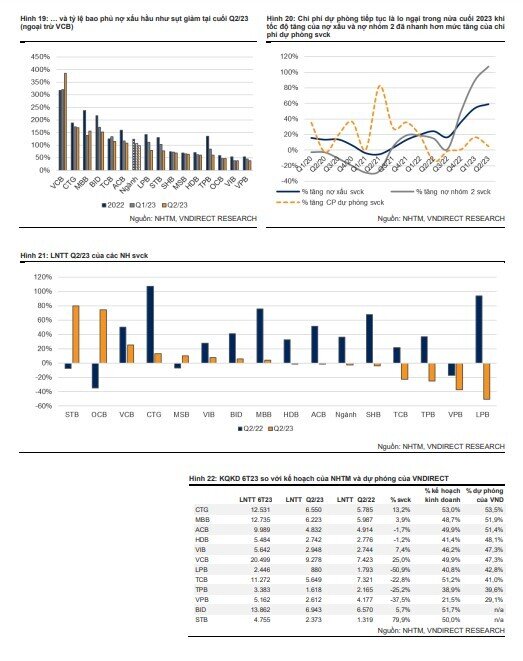

Tỷ lệ nợ xấu của top 25 NH niêm yết lớn nhất tăng lên 2,1% tại cuối Q2/23 từ mức 1,9% tại cuối Q1/23. Theo đó, tỷ lệ LLR cũng suy giảm từ 106% cuối Q1/23 xuống 98% cuối Q2/23. Ngoài ra, tổng giá trị nợ tái cơ cấu theo TT02/23 đạt 62,5 nghìn tỷ tại cuối T6/23, tương đương với 0,5% tổng tín dụng toàn hệ thống (theo số liệu của NHNN). Trước tình hình thị trường BĐS vẫn gặp khó khăn về vấn đề thanh khoản như hiện tại, chúng tôi ưa thích các NHTM với dự phòng vững chắc và danh mục tín dụng lành mạnh. Top 3 NH có tỷ lệ bao phủ nợ xấu cao nhất bao gồm: VCB (386%), CTG (169%) và MBB (156%).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()