+84

+84 Nhận OTP

Tốc độ tăng trưởng tín dụng đạt 12% trong năm 2023.

1. DIỄN BIẾN NGÀNH:

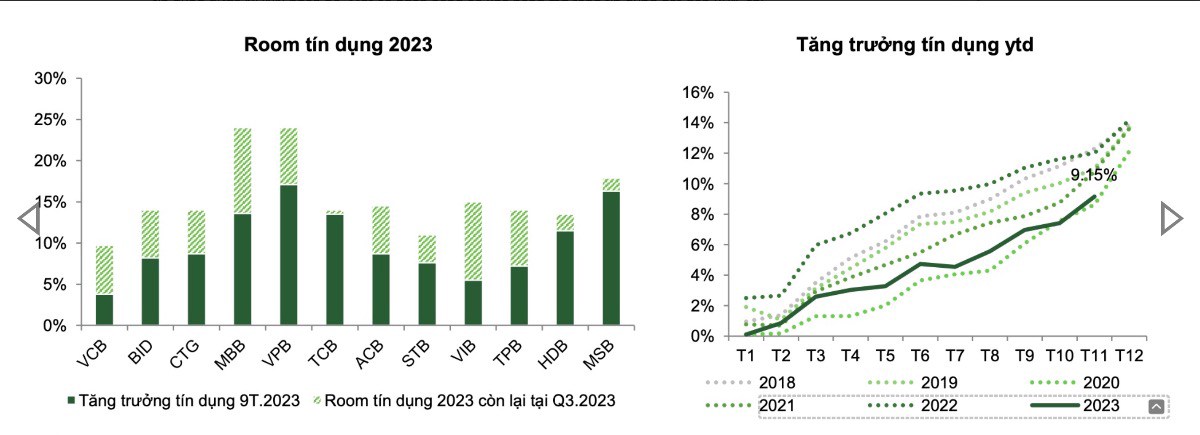

Tín dụng toàn hệ thống ghi nhận mức tăng trưởng 9,15% tính tới cuối T11.2023, thấp hơn đáng kể so với mức tăng trưởng 12% cùng kỳ 2022 => Động lực chính đến từ phân khúc khách hàng doanh nghiệp, trong khi tín dụng bán lẻ giảm tốc.

+ Nhu cầu tín dụng nhìn chung vẫn ở mức yếu do nền kinh tế và thị trường bất động sản hồi phục chậm.

+ Dư địa cho vay toàn hệ thống ở mức dồi dào, nhiều ngân hàng chưa sử dụng hết room tăng trưởng tín dụng được NHNN phân bổ. Một số ngân hàng có khả năng mở rộng tín dụng đạt đến 80% chỉ tiêu như TCB, MBB, MSB, HDB, VPB … đã tiếp tục được nới hạn mức tín dụng trong đợt cấp bổ sung vào cuối tháng 11 và nhóm ngân hàng này dự kiến có thể đạt mức tăng trưởng tín dụng khoảng 20% trong năm 2023.

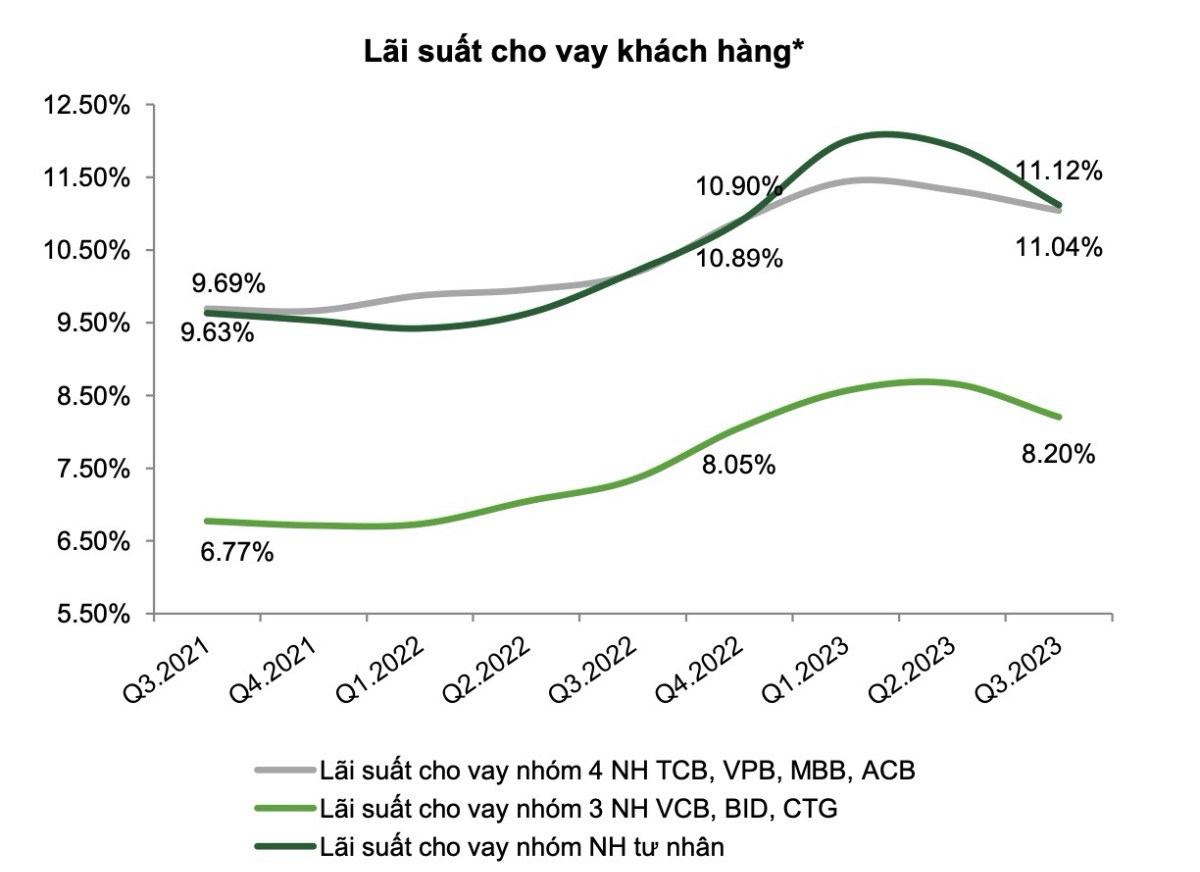

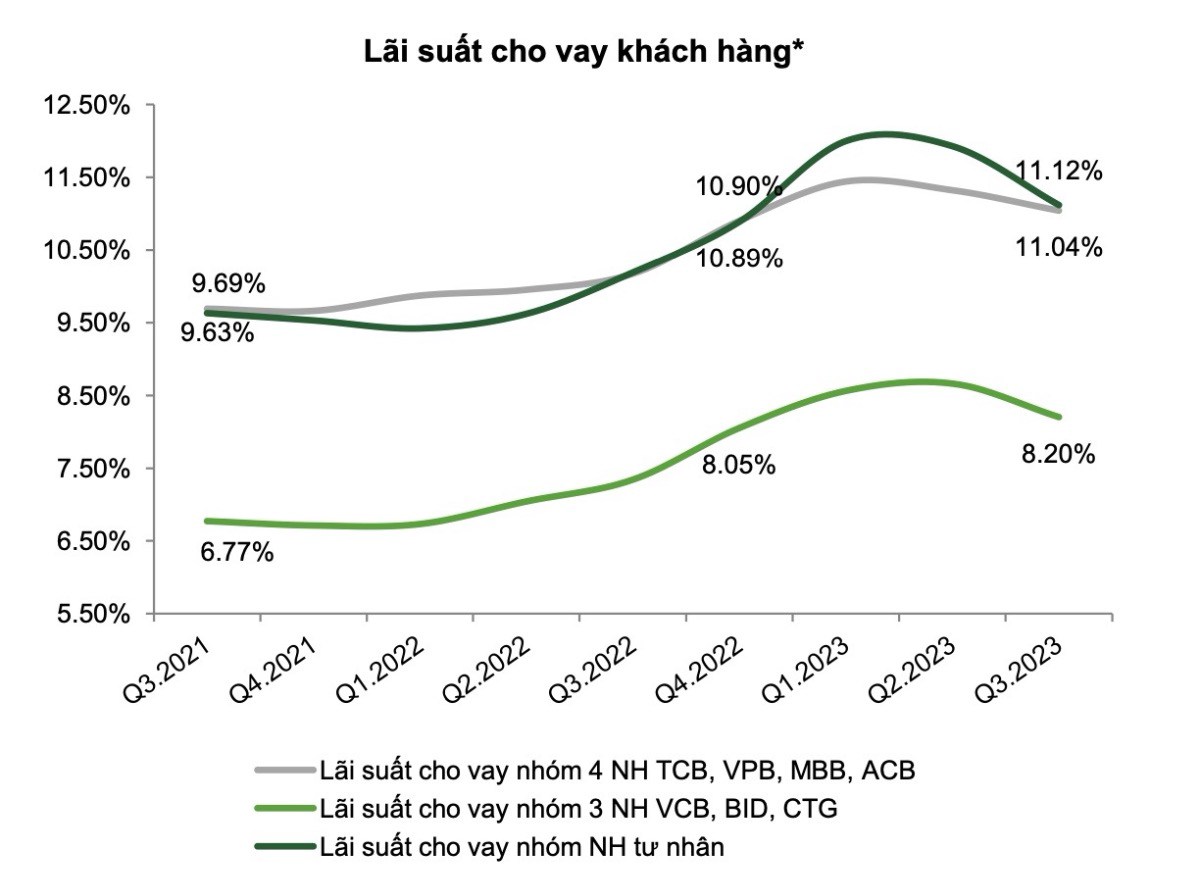

Cuối Q3.2023, lãi suất cho vay trung bình ghi nhận trên BCTC các ngân hàng niêm yết giảm khoảng 0,6% từ mức đỉnh Q1.2023, tuy nhiên vẫn cao hơn 1,6% so với mức đáy Q4.2021.

Sau khi NHNN thực hiện 4 lần giảm lãi suất điều hành, lãi suất huy động giảm nhanh và lãi suất cho vay thực tế đã ghi nhận giảm khoảng 2 – 2,5% tại các khoản vay phát sinh mới, tuy nhiên lãi suất dành cho các khoản vay hiện hữu vẫn ở ngưỡng cao khoảng trên 10%/năm do có độ trễ 3 – 6 tháng so với lãi suất huy động và có sự phân hóa về mức độ giảm giữa các ngành nghề. Mặt bằng lãi suất kỳ vọng sẽ tiếp tục giảm thêm khoảng 1 – 1,5% trong năm 2024.

Nhóm ngân hàng thương mại tư nhân ghi nhận mức lãi suất cho vay giảm mạnh hơn nhóm ngân hàng quốc doanh do hạ lãi suất đầu ra để thu hút khách hàng sau khi kết thúc giai đoạn khó khăn về thanh khoản, cùng với việc các khoản cho vay chậm trả lãi có xu hướng gia tăng. Dự kiến lãi suất cho vay của nhóm ngân hàng này giảm chậm lại trong thời gian tới khi khách hàng quay lại trả nợ.

* Trạng thái dư thừa thanh khoản tăng lên:

Đến cuối T9.2023, huy động từ khách hàng tăng 7,28% ytd, cao hơn mức tăng trưởng tín dụng 6,96%.

Tốc độ tăng trưởng tín dụng chậm giúp cho thanh khoản hệ thống chịu mức áp lực thấp.

Các chỉ số thanh khoản hiện duy trì ở mức an toàn. Hầu hết các ngân hàng đảm bảo tỷ lệ Vốn ngắn hạn cho vay trung dài hạn dưới 30% từ trước 1/10/2023. Tỷ lệ LDR tăng nhẹ ở một số ngân hàng do tối ưu hóa việc sử dụng vốn để cái thiện NIM.

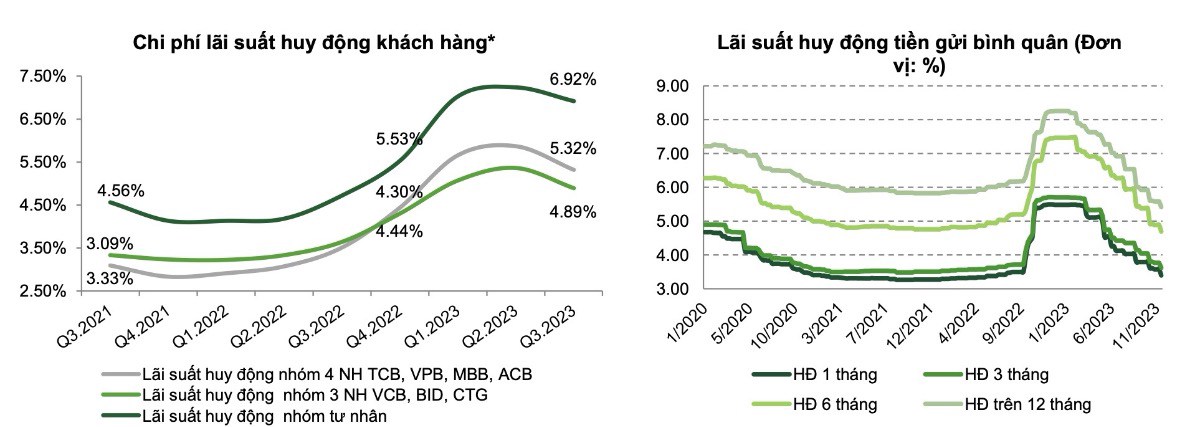

Lãi suất tiền gửi có kỳ hạn trung bình toàn hệ thống ghi nhận giảm 2– 2,9% tùy kỳ hạn so với thời điểm cuối năm 2022, tuy nhiên vẫn chưa được phản ánh hoàn toàn khi chi phí huy động tiền gửi chỉ mới giảm 0,1% từ đỉnh. Hiện mặt bằng lãi suất huy động niêm yết đã về mức thấp hơn giai đoạn dịch bệnh và còn ít dư địa giảm tiếp.

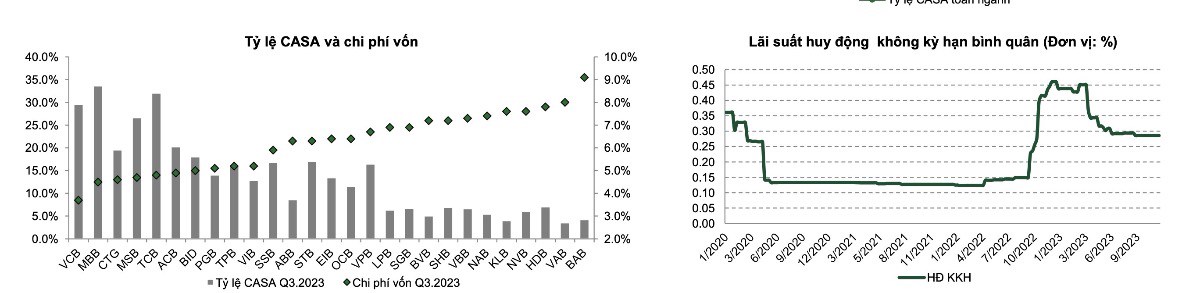

Toàn hệ thống ngân hàng ghi nhận tỷ lệ CASA bắt đầu hồi phục tăng lên 18,8% từ mức đáy 17,6% tại Q1.2023 nhờ lãi suất tiền gửi có kỳ hạn dài giảm nhanh khiến một phần dòng tiền chảy vào các tài khoản thanh toán và tiền gửi kỳ hạn ngắn.

Lãi suất tiền gửi không kỳ hạn giảm xuống 0,29% từ mức đỉnh 0,41% trong T10.2022, và hiện tương đương mức trước dịch Covid, tuy nhiên đà giảm đã chậm lại so với các kỳ hạn khác nhằm duy trì sức hút đối với CASA.

=> Việc xu hướng lãi suất hạ nhiệt sẽ giúp cho tỷ lệ CASA toàn ngành tiếp tục cải thiện trong năm 2024. Tuy nhiên CASA dự kiến chưa quay lại mức đỉnh cuối 2021 do việc các thị trường đầu tư tài sản như chứng khoán, BĐS vẫn trầm lắng và chưa hấp dẫn dòng tiền chảy khỏi các kênh đầu tư an toàn như gửi tiết kiệm hay vàng…

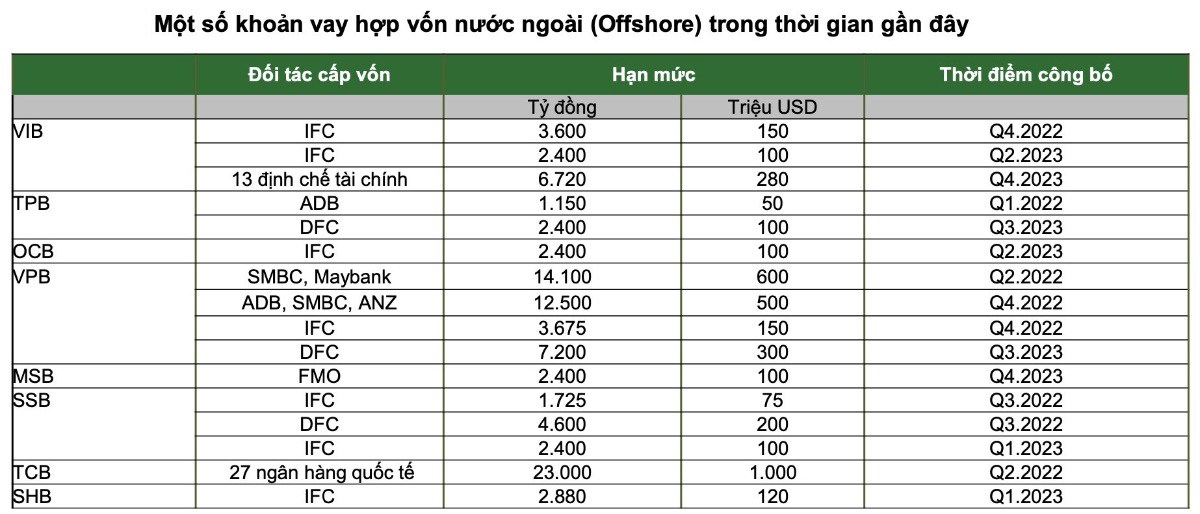

Trong giai đoạn thanh khoản hệ thống dồi dào và chi phí vay vốn nước ngoài cao hơn chi phí huy động nội địa, số lượng và quy mô các khoản vay hợp vốn của các ngân hàng giảm đi trong năm 2023 và 2024. Một số ngân hàng quy mô nhỏ vẫn có kế hoạch tăng sử dụng các khoản huy động trung dài hạn ổn định từ các tổ chức tín dụng quốc tế nhằm đa dạng hóa nguồn huy động và tối ưu hóa chi phí vốn.

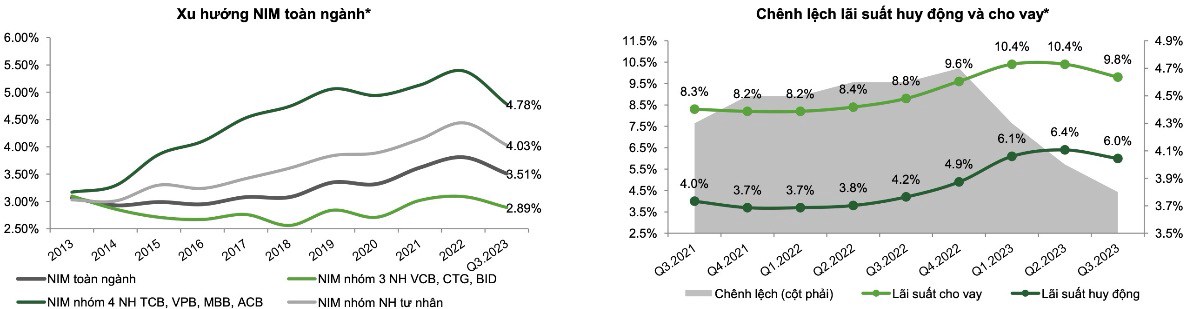

* Trong Q3.2023, NIM toàn ngành giảm xuống 3,51% từ mức 3,81% cuối năm 2022 do:

+ Chi phí vốn cao khi lãi suất huy động tăng nhanh trong Q4.2022 và tỷ lệ CASA giảm về mức thấp

+ Tín dụng tăng chậm lại, đặc biệt là tín dụng bán lẻ có tỷ lệ sinh lời cao

+ Các khoản nợ chậm trả có xu hướng gia tăng.

Kể từ Q4.2023, NIM dự kiến hồi phục từ mức đáy tại Q3.2023 khi nguồn vốn huy động giá cao được hấp thụ hết, đồng thời với việc nguồn vốn giả rẻ CASA tăng trở lại, trong đó có sự phân hóa:

+ Nhóm ngân hàng tư nhân có tập khách hàng cá nhân thường xuyên dồi dào có NIM tăng nhanh nhờ tỷ lệ CASA và tín dụng bán lẻ hồi phục khi mặt bằng lãi suất giảm dần.

+ Nhóm 4 ngân hàng thương mại nhà nước NIM đi ngang hoặc tăng nhẹ.

+ Mức độ cải thiện NIM của nhóm ngân hàng trung bình - nhỏ phụ thuộc vào áp lực giảm lãi suất cạnh tranh tăng trưởng tín dụng, và tốc độ phục hồi khả năng chi trả của khách hàng.

Hoạt động kinh doanh ngoại hối dự kiến tiếp tục tăng trưởng khả quan với xu hướng tăng giá tiếp diễn của đồng USD trong năm 2024.

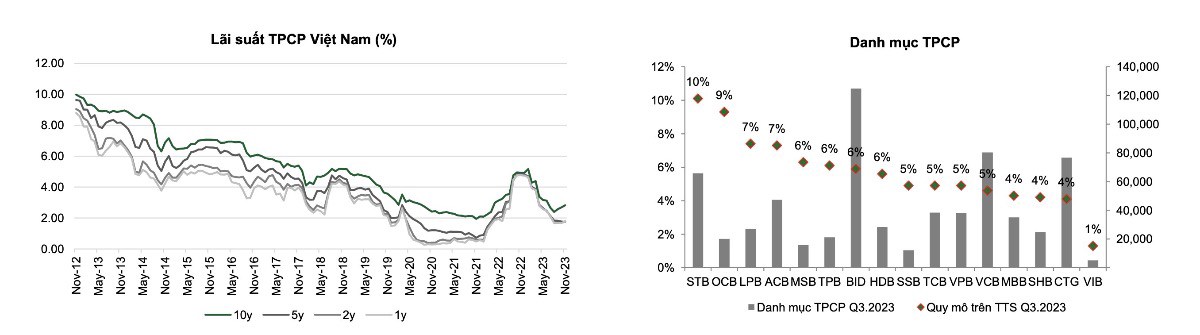

Hoạt động đầu tư TPCP ở nhiều ngân hàng ghi nhận mức lợi nhuận khả quan khi lãi suất TPCP của Việt Nam đảo chiều giảm. Mức lãi suất TPCP 10 năm tại T11.2023 ở mức 2,82% (giảm 2,1% so với cùng kỳ). Tuy nhiên phần lớn lợi nhuận từ đầu tư TPCP đã được thực hiện hóa và ghi nhận hết trong Q3 và triển vọng trong thời gian tới sẽ không còn thuận lợi như trước khi lãi suất trái phiếu bắt đầu có xu hướng tăng với giả định thanh khoản hệ thống ngân hàng bớt dư thừa.

2.TRIỂN VỌNG NGÀNH:

Tốc độ tăng trưởng tín dụng đạt 12% trong năm 2023. Tốc độ tăng trưởng tín dụng tiếp tục duy trì mức 12% trong năm 2024. Tăng trưởng tín dụng chịu áp lực từ nền kinh tế và thị trường bất động sản chậm phục hồi, tuy nhiên mặt bằng lãi suất hạ nhiệt xuống mức thấp tạo lực đẩy cho nhu cầu vay vốn, đặc biệt là tín dụng bán lẻ và SME. Danh mục TPDN của các ngân hàng dự kiến duy trì ổn định.

NIM đi ngang hoặc tăng nhẹ trong 2024 khi chi phí vốn được cải thiện, tuy nhiên lãi suất cho vay tiếp tục chịu áp lực giảm khi các ngân hàng cạnh tranh thu hút khách hàng chất lượng tốt. Tiềm năng mở rộng NIM thuộc về nhóm khách hàng tư nhân có thế mạnh về bán lẻ và CASA.

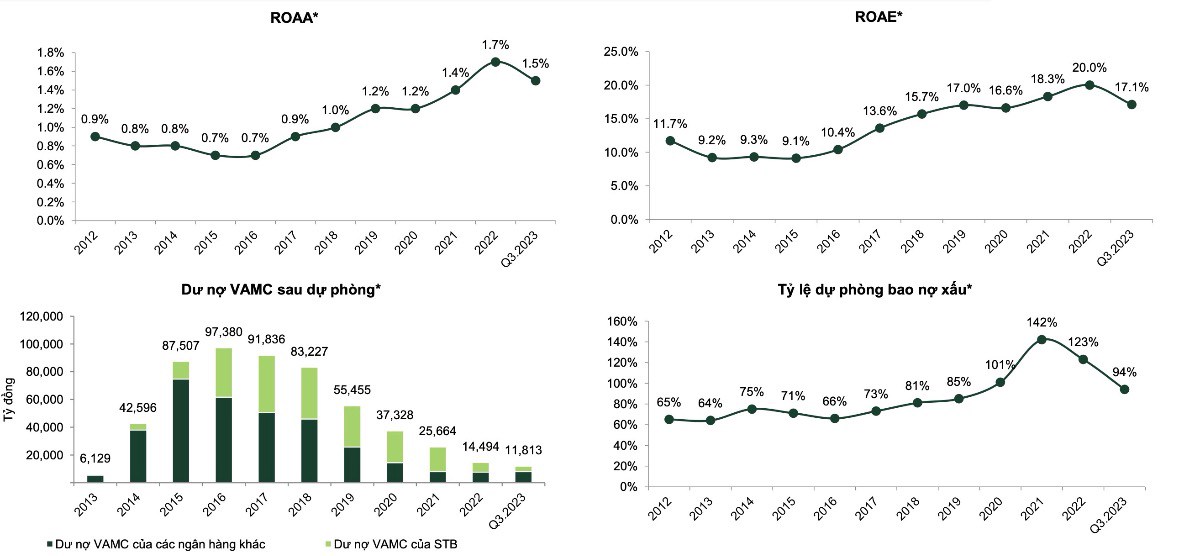

Nợ xấu nội bảng và mức trích lập dự phòng vẫn trong tầm kiểm soát nhờ các thông tư và chính sách hỗ trợ và khách hàng quay lại trả nợ khi áp lực chi phí lãi vay giảm bớt. Thông tư 02 không được gia hạn thêm 6 tháng => Là tin tốt đối với các doanh nghiệp vay nợ tín dụng lớn như nhóm BĐS, tỷ lệ nợ tái cơ cấu sẽ giảm kể từ Q2.2024.

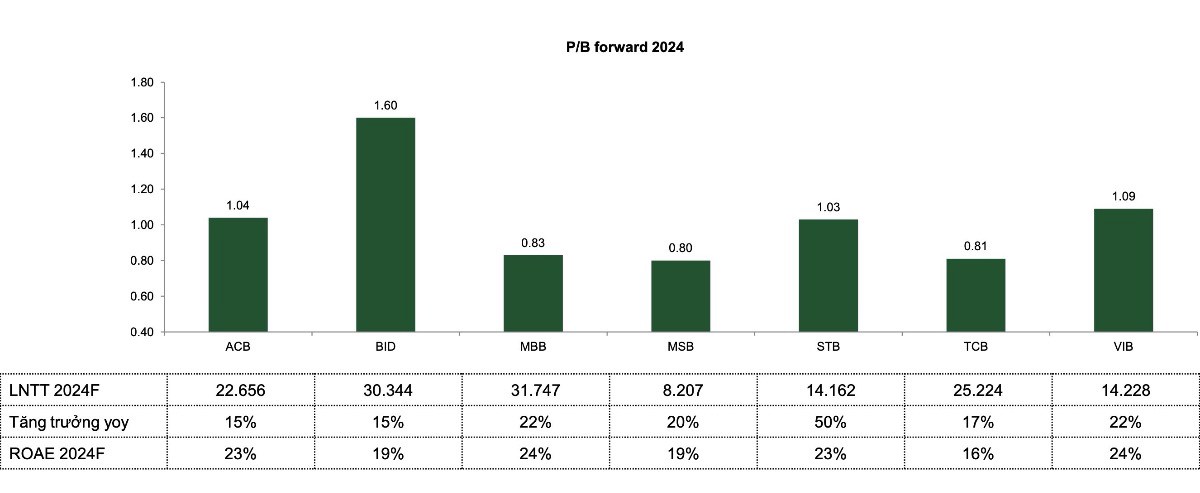

Tốc độ tăng trưởng cao của lợi nhuận và vốn chủ sở hữu tại một số ngân hàng giúp hệ số P/B forward duy trì ở mức hấp dẫn.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Bình luận