+84

+84 Nhận OTP

Nguyên Quyền Chủ tịch Uỷ ban Giám sát tài chính quốc gia Trương Văn Phước chia sẻ lý do nên ưu tiên vay trong nước để phục hồi kinh tế và góc nhìn về lạm phát hiện nay.

Đừng mong bơm tiền cứu trợ ra sẽ 'ghi bàn' ngay

- Chính phủ đang xem xét gói hỗ trợ quy mô lớn để vực dậy nền kinh tế. Theo ông, gói này nên được thiết kế với quy mô bao nhiêu để đủ sức lan tỏa mà không gây áp lực quá lớn với tài chính quốc gia?

- Tới nay, Việt Nam đã có các gói hỗ trợ người dân và doanh nghiệp theo tôi quy mô tương đương 2,85% GDP. Chúng ta vẫn cần có thêm gói hỗ trợ quy mô lớn trong ít nhất hai năm tới. Nhưng tổng quy mô gói bao nhiêu không quan trọng bằng việc "kê đơn" đúng đối tượng và theo dõi được phản ứng của nền kinh tế qua mỗi đợt hỗ trợ. Đừng kỳ vọng sút một quả bóng và ghi bàn ngay lập tức. Thay vào đó, cần có những "đường chuyền" để thăm dò phản ứng của nền kinh tế, từ đó điều chỉnh và ban hành tiếp gói hỗ trợ tiếp theo.

Năm đầu tiên, theo tôi, có thể tính toán gói hỗ trợ ít nhất 5% GDP. Con số này đảm bảo hài hòa giữa hai mục tiêu: đủ sức nặng để lan tỏa tới nền kinh tế và không gây căng thẳng cho tình hình tài chính quốc gia. Chúng ta vẫn còn dư địa tăng nợ công tới 10% GDP để đảm bảo mục tiêu trần nợ công không vượt quá ngưỡng cảnh báo 55% GDP.

- Bộ trưởng Tài chính Hồ Đức Phớc mới đề cập khả năng huy động 180.000 tỷ đồng từ dân cư qua phát hành trái phiếu cho gói phục hồi kinh tế. Theo ông, tại sao lại là đi vay trong nước chứ không phải vay quốc tế hay phương án nào khác?

- Để đủ nguồn lực hỗ trợ kinh tế, chúng ta cần phải đa dạng phương thức, từ huy động sức dân, vay từ các định chế tài chính nước ngoài, dùng vốn đầu tư tạm thời chưa tiêu được, hay nhiều quốc gia cũng dùng một phần quỹ dự trữ ngoại hối để góp vào chương trình kích thích kinh tế.

Tuy nhiên lúc này, huy động nguồn lực trong nước bằng cả tiền đồng và ngoại tệ, theo tôi, là giải pháp tối ưu. Việc phát hành trái phiếu trong nước giúp chúng ta ở thế chủ động trong hoàn trả vốn gốc và tiền lãi.

Thế chủ động là gì? Vay quốc tế tạo nên nghĩa vụ trả lãi và gốc bằng ngoại tệ trong dài hạn, gây áp lực lên tài chính quốc gia. Hơn nữa, một phần nợ công hiện cũng đã gồm đi vay nước ngoài. Trong khi đó, nếu phát hành trái phiếu cho thị trường trong nước, chúng ta có thể trả lãi và gốc bằng tiền đồng. Kể cả với trái phiếu bằng ngoại tệ, nếu trả lãi và gốc bằng USD cho người dân, nguồn ngoại tệ đó vẫn có thể quay lại hệ thống ngân hàng, tức lưu thông trong nền tài chính quốc gia.

- Cơ sở nào ông nghĩ có thể huy động được nguồn ngoại tệ trong dân?

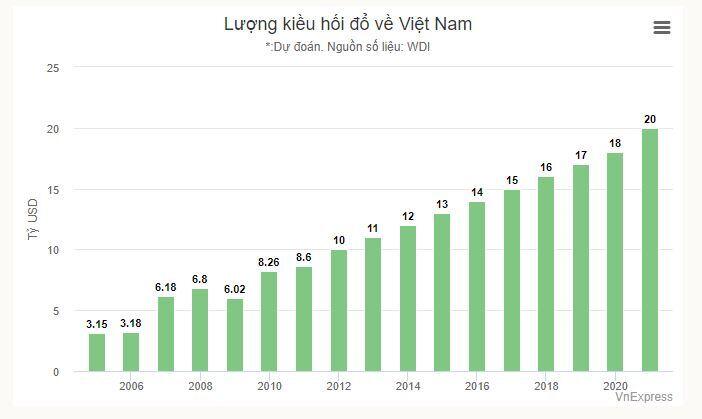

- Nguồn ngoại tệ trong nền kinh tế Việt Nam đã tích lũy từ nhiều năm. Từ những năm 2000, mỗi năm 3-4 tỷ USD kiều hối chảy về Việt Nam, tăng dần qua từng năm. Năm 2020 khó khăn như vậy vẫn đạt 18 tỷ USD và dự kiến lên mức 20 tỷ USD trong năm nay. Bên cạnh đó, Việt Nam là nơi đón dòng vốn đầu tư trực tiếp và gián tiếp lớn, nhờ đó có thặng dư ngoại tệ lớn trên cán cân thanh toán quốc tế.

Tôi cho rằng, lượng tiền nhàn rỗi trong dân cư còn khá lớn. Thay vì cất giữ USD trong nhà hay gửi tại ngân hàng với lãi suất 0%, nếu người dân có thể mua trái phiếu ngoại tệ của Chính phủ và được trả lãi quanh mức 2% một năm, tôi tin kênh này sẽ được nhiều người hưởng ứng. Các định chế tài chính cũng có thể xem xét kênh đầu tư này vì lãi suất USD trên thị trường thế giới đang rất thấp.

- Còn với trái phiếu chính phủ bằng tiền đồng, làm sao để huy động hiệu quả nguồn lực trong dân khi kênh này thường lãi suất không hấp dẫn?

- Lãi suất trái phiếu tiền đồng kỳ hạn dưới 5 năm hiện nay khoảng 0,8-1% một năm và kỳ hạn 10-20 năm là 2,5% một năm. Đúng là mức lãi suất này kém xa gửi tiết kiệm nên kênh này khó lòng huy động trực tiếp từ dân.

Với kênh này, chúng ta huy động gián tiếp từ người dân thông qua các tổ chức tài chính trung gian. Có nghĩa là, Chính phủ phát hành trái phiếu tiền đồng kỳ hạn dài cho các định chế tài chính, đặc biệt là ngân hàng thương mại. Hiện nay, các nhà băng chỉ cho vay lẫn nhau trên thị trường liên ngân hàng với lãi suất khoảng 1% một năm, thấp hơn so với lãi suất trái phiếu chính phủ dài hạn.

Ở đây, sự phối hợp của chính sách tiền tệ là vô cùng quan trọng để kênh huy động này thực sự hiệu quả. Chính sách tiền tệ nên hỗ trợ để thị trường thứ cấp sôi động hơn, giúp các nhà đầu tư bỏ tiền vào trái phiếu chính phủ dễ dàng mua đi bán lại khi cần vốn. Bộ Tài chính và Ngân hàng Nhà nước là thành phần trong thị trường thứ cấp này.

- Ông vừa nói một số nước dùng cả quỹ dự trữ ngoại hối để đóng góp vào chương trình phục hồi kinh tế. Quỹ ngoại hối 100 tỷ USD của Việt Nam hiện nay thì sao?

- Theo tôi, Việt Nam cần đa dạng hóa các nguồn lực khác và xem quỹ này như một lựa chọn sau cùng. Quỹ dự trữ ngoại hối của chúng ta trong 10 năm trở lại đây gia tăng nhanh, xác lập vị thế đáng tin cậy, thể hiện khả năng chi trả quốc tế, kể cả thanh toán hàng nhập khẩu và chuyển vốn nhà đầu tư ra nước ngoài.

Việt Nam là thành viên của Quỹ tiền tệ quốc tế (IMF) và phải tuân theo những quy định nghiêm ngặt về sử dụng quỹ dự trữ ngoại hối. IMF khuyến nghị quỹ dự trữ ngoại hối quốc gia có số dư tối thiểu bằng 12 tuần nhập khẩu để đảm bảo khả năng thanh toán nhập khẩu và chi trả luồng vốn đầu tư trực tiếp và gián tiếp. Hiện nay, Việt Nam nhập khẩu bình quân 7 tỷ USD mỗi tuần (trong 9 tháng đầu năm nay). Như vậy, theo quy định của IMF, quỹ dự trữ ngoại hối đạt được chỉ tiêu này.

Trong bối cảnh kinh tế thế giới có nhiều biến động, đặc biệt là chính sách tiền tệ liên quan tỷ giá và dòng chảy vốn quốc tế, chúng ta nên duy trì mức dự trữ như hiện nay. Thậm chí nếu có điều kiện có thể tăng lượng dự trữ cao hơn, để ứng phó với những cú sốc kinh tế và tài chính thế giới.

- Các bộ ngành đang tính toán gói cấp bù lãi suất cho doanh nghiệp 20.000 tỷ mỗi năm. Trên thực tế, gói cấp bù lãi suất từng triển khai năm 2009 để lại nhiều hệ lụy. Ông có góp ý gì để lần này thực sự phát huy hiệu quả?

- Năm 2009, do việc triển khai chưa ngăn nắp và rõ ràng nên một số doanh nghiệp lợi dụng chính sách này, cố tình kê khai không đúng đối tượng để được thụ hưởng cấp bù lãi suất, sau đó lại dùng tiền đó gửi vào ngân hàng hưởng lãi suất tiết kiệm cao hơn.

Hiện nay, quy mô hỗ trợ không nhiều và khó khăn trong việc xác định đối tượng thụ hưởng cũng dẫn đến tâm lý e ngại triển khai. Nhưng đây là chủ trương đúng, đừng vì khó mà bỏ qua.

Với nhiều đối tượng khó khăn, theo tôi quy mô gói này nên được tính toán ở mức 50.000–60.000 tỷ thay vì 20.000 tỷ, tập trung các doanh nghiệp chịu ảnh hưởng nặng như du lịch, vận tải, dịch vụ ăn uống, dự án đầu tư hạ tầng. Gói này cũng không thể bỏ qua các ngành đóng góp lớn cho kinh tế như nông nghiệp, giày da may mặc (thâm dụng nhiều lao động), doanh nghiệp xuất khẩu, ngành công nghiệp phụ trợ.

Ngân hàng Nhà nước nên kết hợp các ngân hàng thương mại và Hiệp hội để điều tra và xác định cụ thể đối tượng, dư nợ được hưởng.

Bên cạnh đó, việc cấp bù lãi suất vào năm 2009 được triển khai từ nguồn dự trữ ngoại hối tạm ứng và tới nay, khoản này vẫn khó quyết toán. Để tránh đi vào "vết xe đổ", gói hỗ trợ lần này nên được thiết kế theo cách mới.

Đó là ngân sách nhà nước có thể cấp bù lãi suất cho vay, sau đó các ngân hàng được khấu trừ khoản tiền hỗ trợ giảm lãi suất vào thuế thu nhập doanh nghiệp hằng năm. Ngân hàng Nhà nước không nhất thiết phải tham gia trực tiếp vào quá trình này mà để các ngân hàng quyết toán với Bộ Tài chính qua việc khấu trừ thuế thu nhập doanh nghiệp.

Áp lực lạm phát với Việt Nam khác gì các nước?

- Các chương trình phục hồi kinh tế tại nhiều nước trên thế giới đang gặp "cơn gió ngược" là lạm phát dâng lên. Nhiều nước đã rục rịch tăng lãi suất, điều này gây áp lực gì lên việc điều hành chính sách của Việt Nam?

- Rủi ro lạm phát đúng là đang làm khó nhà điều hành chính sách tiền tệ nhưng cần nói rõ, vấn đề này vẫn đang ghi nhận hai luồng ý kiến trái chiều nhau.

Một bộ phận giới nghiên cứu cho rằng lạm phát tăng cao không phải là tạm thời mà sẽ còn tiếp tục trong một vài năm tới, do hiệu ứng vòng xoáy tiền lương và giá cả. Một số nước do đó, buộc tăng lãi suất, nhưng hệ quả là đối mặt với suy thoái kinh tế quay trở lại.

Quan điểm thứ hai nhận, được nhiều sự ủng hộ hơn, từ các nhà kinh tế, cũng như thành viên của Cục Dự trữ liên bang Mỹ (Fed), đó là lạm phát chỉ là tạm thời. Đánh đổi giữa áp lực giá cả tiêu dùng leo thang và phục hồi kinh tế, họ thấy rằng lạm phát tăng vọt tạm thời là điều chấp nhận được. Vì thế, Fed chưa vội vàng tăng lãi suất mà vẫn đợi theo đúng lộ trình vào đầu năm sau.

Nếu phản ứng chính sách tiền tệ thái quá, điều này có thể làm tổn hại đến sự phục hồi của nền kinh tế. Vì thế, họ quyết định "sống chung" với lạm phát để lấy lại đà tăng trưởng kinh tế cũng như đi tìm mức toàn dụng nhân công cao hơn.

Tất nhiên, việc "sống chung" này là dựa trên niềm tin lạm phát sẽ hạ nhiệt qua nửa đầu năm 2022, khi vấn đề năng lượng được xử lý và đứt gãy nguồn cung được nối lại nhờ vaccine bao phủ toàn cầu.

Nhìn từ các nước, lạm phát tăng vọt do mất cân đối cung cầu (nguồn cầu tăng lên trong khi nguồn cung giảm đột ngột vì đứt gãy chuỗi cung ứng, dịch vụ logistics, thiếu nhân lực lao động) cộng hưởng vấn đề giá nhiên liệu.

Nếu loại trừ yếu tố khách quan, chúng ta đi sau, có thể rút ra bài học từ các nước để "kích cầu nền kinh tế" làm sao cho hiệu quả.

Các gói hỗ trợ phải làm sao để kích cầu và thông qua đó, tác động đến phía cung. Ví dụ, trong nông nghiệp, chính sách phải làm sao để kích cầu tăng tiêu thụ phân bón, thuốc trừ sâu, giống má... nhằm thúc đẩy sản xuất, hạ giá thành, từ đó tăng cầu sản phẩm đầu ra.

Quy mô hỗ trợ quan trọng nhưng quan trọng hơn là tiền hỗ trợ có đi vào đúng đối tượng hay không. Đơn cử gói cấp bù lãi suất sẽ làm giảm chi phí vay, giá bán giảm xuống, giúp làm lạm phát giảm. Cá nhân tôi cho rằng việc cấp bù lãi suất hay các gói kích thích kinh tế khác không phải nguyên nhân tạo ra lạm phát nếu triển khai chặt chẽ và đúng đối tượng.

- Nhưng giá thực phẩm, vận tải và giá xăng dầu đã đồng loạt tăng thời gian qua, ông đánh giá áp lực lạm phát của Việt Nam trong năm nay và năm 2022 thế nào?

- Tôi tin rằng, lạm phát ở Việt Nam sẽ được kiểm soát ở 2,5% trong năm nay và có thể tăng lên 3,5% trong năm tới, tuy nhiên vẫn đảm bảo được mục tiêu 4% mà Quốc hội đặt ra.

Áp lực lạm phát là hiện hữu, nhưng cần nhấn mạnh, những nhân tố tạo nên lạm phát tại Việt Nam khác với các quốc gia khác, khiến áp lực lạm phát tại Việt Nam không "căng thẳng" như các nước.

Nhiều nước, đặc biệt là Mỹ, có các chuỗi cung ứng nằm rải rác ở nhiều quốc gia, việc đứt gãy chuỗi cung ứng tác động lớn tới giá cả hàng tiêu dùng của họ. Còn tại Việt Nam, chúng ta chủ động với hàng hóa tiêu dùng nội địa, gần như không phụ thuộc quá nhiều vào chuỗi cung ứng tại quốc gia khác. Bên cạnh đó, gián đoạn chuỗi cung ứng riêng trong nội địa tại Việt Nam cũng sẽ được nối lại dễ dàng hơn so với tình trạng đứt gãy chuỗi cung ứng trên toàn cầu.

Thứ hai, giá xăng dầu tại Việt Nam tăng mạnh theo thế giới nhưng đóng góp của xăng dầu tới rổ hàng hóa tính chỉ số giá tiêu dùng (CPI) của Việt Nam thấp hơn nhiều nước. Ở nhiều quốc gia, nhu cầu tiêu thụ năng lượng để sưởi ấm cực kỳ lớn, đặc biệt vào mùa đông với khí hậu khắc nghiệt. Tại Việt Nam, nhu cầu tiêu thụ năng lượng không ghê gớm như vậy.

Thứ ba, với giá lương thực – cấu phần chiếm tỷ trọng lớn trong rổ hàng hoá tính lạm phát của Việt Nam - giá có tăng nhưng tôi tin sẽ sớm được kiểm soát. Việt Nam vốn là nước có trụ đỡ nông nghiệp. Khác với các nước phụ thuộc vào nhập khẩu nông sản, chúng ta hằng năm ngoài tự sản xuất, hàng nông sản còn là mặt hàng xuất khẩu chủ yếu.

Bên cạnh đó, lao động tại các địa phương cũng đang về lại các tỉnh thành phố lớn. Tình trạng thiếu hụt nhân công tại Việt Nam sẽ sớm được khắc phục khi người đã ly hương vốn không có nhiều lựa chọn ngoài việc nương tựa vào đô thị lớn để kiếm thu nhập.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận