Muốn không bị rớt lại đằng sau, Việt Nam cần phát triển tiền kỹ thuật số

Trong khi các quốc gia khác đang gấp rút chạy đua nghiên cứu và thử nghiệm tiền kỹ thuật số của ngân hàng trung ương (Central Bank Digital Currency – CBDC), thì Việt Nam dường như vẫn còn rất “từ từ” trong việc nghiên cứu, chấp thuận tiền, tài sản kỹ thuật số. Để nền kinh tế không bị rớt lại phía sau, Việt Nam phải nỗ lực tham gia dòng chảy này...

Trong những năm gần đây, tiền kỹ thuật số của ngân hàng trung ương đã và đang được nghiên cứu, phát triển ngày càng rộng rãi trên phạm vi toàn cầu vì những lợi ích trong thanh toán trong nước và xuyên biên giới một cách nhanh chóng, an toàn với chi phí thấp hơn tiền giấy.

XU HƯỚNG THỜI ĐẠI

CBDC có thể do ngân hàng trung ương phát hành, quản lý hoặc cấp phép. Hiện nay, phần lớn các dự án CBDC đều sử dụng công nghệ blockchain làm nền tảng.

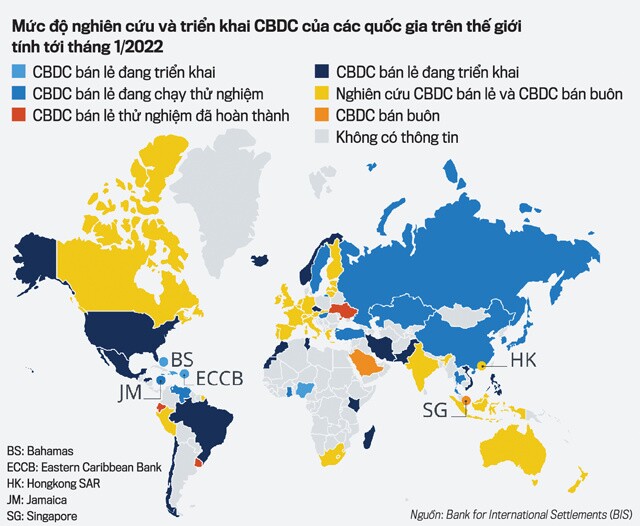

Theo thống kê của Ngân hàng Thanh toán Quốc tế (BIS) thực hiện năm 2021, 86% số ngân hàng trả lời đã thực hiện nghiên cứu về các tác động tiềm tàng của CBDC đối với nền kinh tế. Điều đặc biệt là các quốc gia đang phát triển và mới nổi đang năng động hơn so với các quốc gia phát triển với việc thúc đẩy CBDC bán lẻ, loại tiền kỹ thuật số tương đương với tiền giấy, do doanh nghiệp và người tiêu dùng nắm giữ để thanh toán, trao đổi.

Tại châu Á, các quốc gia đi đầu về CBDC bao gồm Trung Quốc, Campuchia, và Hàn Quốc.

Đồng e-CNY của Trung Quốc đã bắt đầu được nghiên cứu từ 2014, thí điểm ra công chúng từ hồi tháng 4/2020 và đi vào vận hành từ tháng 2/2022 cùng với việc tổ chức Olympic Games mùa đông. Đây là mô hình CBDC tiên tiến nhất hiện nay. Thái Lan bắt đầu thử nghiệm CBDC từ tháng 6/2020, và Ngân hàng Trung ương Hàn Quốc kế hoạch phát hành CBDC vào tháng 7/2021.

Campuchia và Bahamas là hai quốc gia đầu tiên trên thế giới đưa CBDC vào vận hành chính thức. Ngân hàng Trung ương Campuchia đã bắt đầu nghiên cứu tiền kỹ thuật số từ 2018 nhằm tận dụng việc nhiều người sử dụng điện thoại di động nhưng lại ít người sử dụng tài khoản ngân hàng, thúc đẩy giao dịch tiền Riel, giảm bớt tình trạng đô la hóa tại nước này. Với chủ trương đó, Dự án Bakong, hệ thống thanh toán liên ngân hàng dựa trên công nghệ sổ cái phân tán bắt đầu được thử nghiệm từ năm 2019 và chính thức đi vào vận hành từ 2020. Theo đó, dự án này cho phép các ngân hàng trong nước và các đối tác Malaysia chuyển tiền thuận tiện, và đồng thời thúc đẩy tài chính tại các vùng nông thôn, tăng cường khả năng tiếp cận vốn cho các doanh nghiệp nhỏ và siêu nhỏ.

Không giống như các quốc gia đang phát triển và mới nổi, các quốc gia phát triển hiện đang tập trung nhiều hơn vào mảng CBDC bán buôn áp dụng giữa các tổ chức tài chính, chủ yếu được sử dụng với mục đích thanh toán liên ngân hàng. Mặc dù tới nay chưa có CBDC bán buôn nào hoàn thiện, khoảng 70% các dự án bán buôn đã được chạy thử nghiệm. Theo kế hoạch, dự kiến trong nửa đầu năm 2022, Liên minh châu Âu (EU) sẽ công bố kết quả về việc sử dụng CBDC cho thanh toán quốc tế, và tháng 10/2023, EU sẽ có kết luận về dự án đồng EUR kỹ thuật số.

Tại châu Á, Hongkong, Thái Lan, Singapore và Nhật Bản đang hợp tác trong dự án Inthanon-Lionrock, cho phép các quốc gia thành viên tăng cường khả năng vận hành nội tại, đồng thời thử nghiệm việc thúc đẩy thanh toán và chuyển tiền xuyên biên giới.

Hoa Kỳ trước đây không thực sự mặn mà với việc thúc đẩy CBDC do những lợi thế của đồng USD trong thanh toán quốc tế, nhưng gần đây cũng đã bắt đầu bắt tay vào nghiên cứu các chính sách phát triển công cụ này, công nghệ và những tiềm năng nó mang lại.

Việc chạy đua CBDC là do những lợi ích tiềm năng nó mang lại. CBDC cho phép các bên tham gia vượt qua những khó khăn gặp phải do giao dịch thông qua các bên trung gian, cải thiện hiệu quả và sự an toàn của hệ thống thanh toán mà không cần đi qua tổ chức bù trừ, cho phép thanh toán theo thời gian thực, đồng thời thúc đẩy hiệu quả của nền kinh tế, tránh gian lận và rửa tiền, tài trợ khủng bố, trốn thuế, từ đó thúc đẩy tài chính toàn diện.

CBDC TẠI VIỆT NAM - BẮT KỊP HAY KHÔNG BẮT KỊP?

Trong khi các quốc gia khác đang gấp rút chạy đua nghiên cứu và thử nghiệm CBDC như vậy, Việt Nam dường như vẫn còn rất “từ từ” trong việc nghiên cứu, chấp thuận tiền, tài sản kỹ thuật số.

Việc xây dựng khung pháp lý tiền ảo, tiền điện tử lần đầu được nhắc đến tại Quyết định 1255/QĐ-TTg ngày 21/8/2017 của Thủ tướng Chính phủ về phê duyệt đề án hoàn thiện khung pháp lý để quản lý, xử lý đối với các loại tài sản ảo, tiền điện tử, tiền ảo. Tuy nhiên, sau đó, Việt Nam không có động thái gì đáng kể ngoài Thông cáo báo chí của Ngân hàng Nhà nước về các biện pháp tăng cường kiểm soát các giao dịch, hoạt động liên quan đến tiền ảo (Chỉ thị 02/2018/CT-NHNN).

Tới năm 2021, Quyết định số 942 ngày 15/6/2021 của Thủ tướng Chính phủ được ban hành, giao Ngân hàng Nhà nước nghiên cứu, xây dựng và thí điểm tiền ảo dựa trên công nghệ chuỗi khối Blockchain giai đoạn 2021-2023. Cũng trong năm ngoái, Tổ nghiên cứu về tài sản ảo, tiền ảo tại Bộ Tài chính đã được thành lập, nghiên cứu về tài sản ảo, tiền ảo cũng như kinh nghiệm quốc tế trong hoạt động quản lý, giám sát liên quan. Song song, Bộ Tài chính cũng đang nghiên cứu đề tài “Xây dựng khuôn khổ pháp lý quản lý tài sản mã hóa trên thị trường chứng khoán Việt Nam”.

Điều này cho thấy Việt Nam đã có những chủ trương và quyết tâm nhất định trong việc thúc đẩy ứng dụng blockchain và tiền ảo, tiền kỹ thuật số tại Việt Nam, và đây sẽ là tiền đề cho việc xây dựng CBDC tại Việt Nam.

Nỗ lực này là thực sự cần thiết, đặc biệt trong bối cảnh Việt Nam, theo thống kê của Statista, là một trong số những quốc gia có số người đã sử dụng hoặc sở hữu tiền mã hóa nhiều nhất thế giới.

Điều này cho thấy, nhu cầu của thị trường đối với việc sở hữu, giao dịch tiền kỹ thuật số, tiền ảo tại Việt Nam là phổ biến.

Bên cạnh đó, dân số trẻ, mức độ phủ sóng Internet cao, và sự phổ biến của các thiết bị di động tại Việt Nam sẽ là những tiền đề vững chắc cho Việt Nam thúc đẩy sự thành công của đồng tiền này trong thời gian tới, từ đó thúc đẩy hơn nữa nền tài chính toàn diện và nền kinh tế số.

Do đó, Việt Nam cần sớm nghiên cứu, ban hành khung pháp lý, cho phép giao dịch, sở hữu tài sản kỹ thuật số, tài sản ảo. Trên cơ sở đó, xây dựng khung quản lý, giám sát tài sản kỹ thuật số, dần tiến tới giao dịch tài sản kỹ thuật số, đặc biệt là cho phép giao dịch tiền kỹ thuật số trên sàn giao dịch hợp pháp.

Cùng với việc nghiên cứu triển khai CBDC này, Việt Nam sẽ phải tính đến nhiều khía cạnh khi thiết kế CBDC. Bên cạnh các yếu tố liên quan đến hạ tầng, công nghệ, cho phép CBDC được chuyển nhượng và sử dụng làm công cụ thanh toán, cần tính tới tác động của nó đối với việc ra quyết định của ngân hàng trung ương liên quan đến chính sách tiền tệ…

Trong quá trình xây dựng CBDC, việc hợp tác, học hỏi các quốc gia đi trước nhằm rút ngắn thời gian nghiên cứu, thử nghiệm tại Việt Nam.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()