Mua cổ phiếu nào chào tháng 9?

Các CTCK khuyến nghị mua GTN do lợi nhuận cải thiện, cân đối tài sản thuần nhờ hoạt động tái cấu trúc mạnh mẽ, mua PVT do hưởng lợi từ việc tăng nhập khẩu năng lượng, mua GAS nhờ hưởng lợi từ việc nhu cầu LNG tăng cao và cũng như việc giá dầu phục hồi.

Mua GTN với giá mục tiêu 30,800 đồng/cp

Theo CTCK MB (MBS), nhờ tập trung vào hoạt động kinh doanh chính mang lại cơ hội tăng trưởng cao cho CTCP GTNFoods (HOSE: GTN). Trong năm 2019, GTN lần lượt thoái vốn tại các công ty con GTNFarms, Cty Khai thác tài sản GTNfoods, Công ty Hàng tiêu dùng GTNfoods, giảm tỷ lệ sở hữu tại Vinatea xuống còn 20% nhằm tập trung nguồn lực cho mảng kinh doanh chính là sữa tươi Mộc Châu (MCM).

Theo báo cáo quý 2/2020, số dư tiền mặt của GTN vào khoảng 2,144 tỷ đồng, một phần đến từ hoạt động tái cấu trúc mang lại.

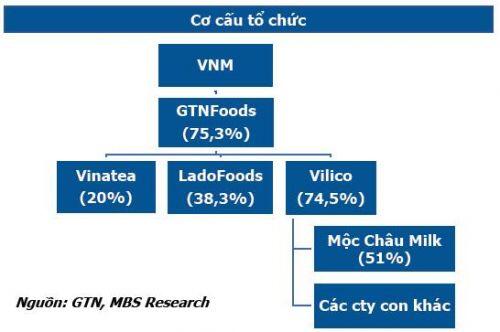

Hiện tại, VNM đang sở hữu 75.3% cp của MCM. Sự tham gia của VNM trong HĐQT của GTN giúp cải thiện khả năng quản lý và hiệu quả hoạt động của GTN. Cụ thể, biên lợi nhuận gộp của MCM cải thiện từ mức 17.7% trong nửa đầu năm 2019 lên 28.9% trong nửa đầu năm 2020.

Ngoài ra, trong năm 2020, MCM sẽ phát hành khoảng 43.2 triệu cp mới với tổng số tiền thu về khoảng 1,249 tỷ đồng, trong đó 29.5 triệu cp sẽ bán cho GTN, 9.7 triệu cp sẽ bán cho VNM. Điều này sẽ nâng tổng mức sở hữu của GTN tại Sữa Mộc Châu lên mức 51%. Số tiền thu về được dự kiến sẽ dùng cho việc mở rộng trang trại hiện tại lên thêm 2,000 con bò cũng như đầu tư thêm trang trại mới 200 ha với 4,000 con bò.

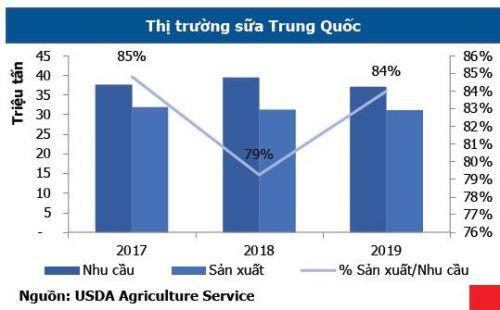

Theo MBS, GTN còn có cơ hội xuất khẩu sang thị trường Trung Quốc - thị trường tiêu thụ sữa lớn thứ 2 thế giới, chỉ sau Mỹ. Tuy nhiên, hiện tại năng lực sản xuất trong nước chỉ đáp ứng được khoảng 80-85% nhu cầu. Trong năm 2019, Nghị định về xuất khẩu sữa sang Trung Quốc được ký kết. Hiện tại Việt nam có 5 nhãn hàng được cấp phép xuất khẩu sang Trung Quốc gồm Vinamilk, TH true Milk, Nutifood, Moc Chau Milk, và Hà Nội Milk.

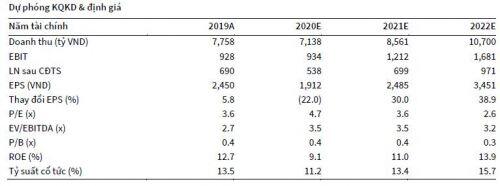

Năm 2020, MBS dự phóng lãi sau thuế công ty mẹ GTN đạt 101 tỷ đồng, tăng mạnh so với năm 2019 dựa trên biên lợi nhuận gộp được cải thiện nhờ giá nguyên vật liệu giảm trung bình 17% so với năm trước. Bên cạnh đó, doanh thu tài chính của GTN tăng mạnh chủ yếu đến từ lãi tiền gửi gia tăng do Công ty đang nắm một lượng tiền mặt lớn sau khi tiến hành tái cấu trúc, tăng tỷ trọng chi phí bán hàng và chi phí quản lý doanh nghiệp trên doanh thu từ mức 17% lên mức 23% để thúc đẩy doanh thu năm 2020.

Qua đó, MBS khuyến nghị mua GTN với giá mục tiêu 30,800 đồng/cp.

Mua PVT với giá mục tiêu 17,300 đồng/cp

Theo CTCK KB Việt Nam (KBSV), nhu cầu tiêu thụ năng lượng tại Việt Nam ngày càng gia tăng đã vượt trên mức sản lượng nội địa có thể tạo ra và thiếu hụt cần được bù đắp thông qua đường nhập khẩu. Tổng Công ty cổ phần Vận tải Dầu khí (HOSE: PVT) là ứng cử viên sáng giá cho việc vận chuyển sản lượng năng lượng khổng lồ trong thời gian tới. Hiện tại, PVT chủ yếu tập trung vào việc nhập khẩu khí hóa lỏng LPG và dầu thô, thể hiện rõ ràng trong kế hoạch đầu tư tàu gần nhất.

Theo KBSV, Ban lãnh đạo PVT mới chỉ đưa ra kế hoạch đầu tư tàu đến năm 2021 và KBSV vẫn sẽ tiếp tục đợi xem về kế hoạch cụ thể cho các tàu LNG, tàu hóa chất/sản phẩm. Hiện tại, PVT đã có kế hoạch đầu tư 14-16 tàu khoảng 300 triệu USD nhưng KBSV tin rằng ban lãnh đạo sẽ cần phải thêm vào kế hoạch mua hoặc mượn các tàu LNG nhằm phục vụ cảng LNG Thị Vải trong năm 2022. Bất kỳ kế hoạch mới nào cũng cần để chuẩn bị cho việc 9 cảng LNG đi vào hoạt động trong 15 năm tiếp theo, cũng như chuẩn bị cho việc vận chuyển cho nhà máy hóa dầu Long Sơn. PVT sẽ đầu tư tàu VLCC để có thể đảm bảo được hợp đồng vận chuyển dài hạn 2.5 triệu tấn dầu thô cho nhà máy lọc dầu Nghi Sơn.

Trong năm 2020, PVT dự phóng doanh thu đạt 7,138 tỷ đồng và lợi nhuận đạt 538 tỷ đồng, lần lượt giảm 8% và 22% so với thực hiện năm 2019. Tuy nhiên, kết qủa này sẽ được cải thiện trong năm 2021 và 2022.

Qua đó, KBSV khuyến nghị mua PVT với giá mục tiêu 17,300 đồng/cp.

Mua GAS với giá mục tiêu 89,200 đồng/cp

Theo CTCK KB Việt Nam (KBSV), Tổng Công ty Khí Việt Nam - CTCP (HOSE: GAS) là lựa chọn hàng đầu của cho ngành dầu khí Việt Nam do là đơn vị được hưởng lợi nhất từ việc nhu cầu LNG tăng cao và cũng như việc giá dầu phục hồi mặc dù chậm.

Sản lượng thiếu hụt cho ngành điện lực và việc các dự án khí mới bị trì hoãn càng nhấn mạnh sự cần thiết của việc xây dựng cảng LNG Thị Vải. Hơn nữa, việc bắt đầu nhập khẩu LNG của Việt Nam cũng cho phép các nhà máy lọc hóa dầu bắt đầu sản xuất nhiều sản phẩm hóa dầu.

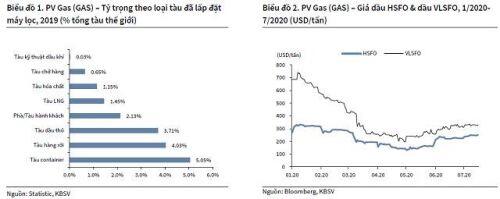

Việc cắt giảm thêm sản lượng từ các nhà sản xuất tại Trung Đông thường tạo ra nhiều sản phẩm dầu FO hơn mặt bằng chung đã làm hạn chế sản lượng dầu FO trên thị trường và hỗ trợ sự phục hồi của giá dầu HSFO. Đồng thời, việc các chủ tàu lắp đặt thêm máy lọc để đáp ứng yêu cầu của luật IMO 2020 khiến KBSV tự tin cho rằng giá dầu HSFO đã chạm đáy. Với việc giá khí dựa trên giá dầu HSFO, KBSV tin rằng GAS sẽ bắt đầu phục hồi mạnh trong những quý sau.

Giá HSFO phục hồi chứng tỏ lợi nhuận GAS trong những quý sau được cải thiện. KBSV ước tính lợi nhuận quý 3 đạt 2,212 tỷ đồng, giảm 25% so với cùng kỳ năm trước và lợi nhuận quý 4 giảm xuống 2,013 tỷ đồng, tương đương giảm 33%.

Sản lượng khí thường giảm trong quý 4 do tính mùa vụ. Dù vậy, sản lượng khí sẽ giảm nhẹ 3% so với cùng kỳ còn 10.1 tỷ mét khối vì mỏ khí Đại Nguyệt chỉ bắt đầu đi vào hoạt động cuối quý 4 năm nay và chỉ thực sự hỗ trợ sản lượng năm 2021.

Qua đó, KBSV khuyến nghị mua GAS với giá mục tiêu 89,200 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()