MPC: Bật nhảy như tôm giữa mùa dịch, giá mục tiêu 65.000đ/cp

Tôm đang là một trong những mặt hàng thủy sản chủ lực của Việt Nam, cùng với nhu cầu tăng cao sau khi mở hậu Covid -19 tại Châu Âu, Mỹ. Với vai trò là ông “Vua Tôm”, CTCP Tập Đoàn Thủy Sản Minh Phú (MPC – Upcom) sẽ có dư địa tăng trưởng như thế nào trong thời gian tới.

Chúng ta hãy cùng phân tích một số thông tin sau:

1. Định hướng rất lớn từ chính phủ đối với ngành thủy sản

Thủ tướng Chính phủ vừa có Quyết định số 1408/QĐ-TTg phê duyệt Đề án phát triển ngành chế biến thủy sản (CBTS) giai đoạn 2021-2030. Mục tiêu phấn đấu đưa Việt Nam trở thành trung tâm CBTS và đứng trong số 5 nước hàng đầu thế giới; giá trị CBTS tiêu thụ nội địa đạt 40.000-45.000 tỷ đồng, góp phần vào giá trị xuất khẩu thủy sản 14-16 tỷ USD.

Mục tiêu cụ thể đến năm 2030, tốc độ tăng trưởng sản lượng thủy sản chế biến đạt trên 6%/năm. Tỷ trọng giá trị xuất khẩu sản phẩm thủy sản chế biến giá trị gia tăng đạt trung bình trên 40%, trong đó: tôm đạt 60%, cá tra 10%, cá ngừ 70%, mực và bạch tuộc 30% và thủy sản khác đạt 30%.

Có thể nhận thấy tôm là mặt hàng chủ lực trong phát triển thủy sản giai đoạn tới của chính phủ, đồng thời được hưởng lợi từ các hiệp định FTA như EVFTA, cùng làn sóng mở của trở lại của các nước châu Âu, Mỹ. Với vai trò là doanh nghiệp đầu ngành về sản xuất và xuất khẩu Tôm, CTCP Tập Đoàn Thủy Sản Minh Phú (MPC – Upcom) thì ông “Vua Tôm” của Việt Nam sẽ có rất rất nhiều tiềm năng phát triển trong thời gian tới.

2. Tiềm năng từ các thị trường lớn khác ngoài Châu Âu và Mỹ

Ngoài các thị trường truyền thống, thì 2021 cũng ghi nhận việc tôm của Việt Nam đang khai phá thêm thị phần ở các thị trường như Úc. Theo VASEP, thống kê mới nhất của Trung tâm Thương mại Quốc tế (ITC), cho thấy, trong 5 tháng đầu năm 2021, nhập khẩu tôm vào Úc đạt 127 triệu USD, tăng 40% so với cùng kỳ năm ngoái. Điều đáng chú ý là nhập khẩu tôm Việt Nam vào Úc tăng rất mạnh và giảm nhập từ Thái Lan, Trung Quốc. 5 tháng đầu năm nay, nhập khẩu tôm Việt Nam vào Úc tăng tới tăng 93% trong khi nhập khẩu từ Thái Lan và Trung Quốc giảm lần lượt 4% và 31%.

Việt Nam, Thái Lan, Trung Quốc, Malaysia, Brunei là 5 thị trường cung cấp tôm hàng đầu cho thị trường Úc, trong đó, Việt Nam là thị trường lớn nhất, chiếm tỷ trọng áp đảo đến 62% tổng giá trị tôm nhập khẩu. Tiếp đó Thái Lan đứng thứ hai chiếm 16%, Trung Quốc đứng thứ 3 chiếm 10%.

Mặc dù giá tôm nhập khẩu từ Việt Nam vẫn cao hơn so với các nước đối thủ từ 1 - 2 USD/kg nhưng tôm Việt Nam đang cạnh tranh rất tốt tại thị trường này.

3. Kết quả sản xuất kinh doanh của MPC

Theo BCTC hợp nhất quý 2/2021, MPC ghi nhận doanh thu thuần tăng 20% so với cùng kỳ đạt 3.292 tỷ đồng. Nhờ giá vốn tăng nhẹ hơn giúp lãi gộp tăng vọt 67%, lên hơn 563 tỷ đồng.

Lũy kế nửa đầu năm 2021, MPC ghi nhận doanh thu thuần tăng 9% lên 6.102 tỷ đồng và lãi ròng tăng 7%, đạt 254 tỷ đồng.

Tại thời điểm 30/6, tổng tài sản của MPC ghi nhận gần 9.923 tỷ đồng, tăng 11% so với đầu năm. Các khoản phải thu ngắn hạn tăng 6%, lên hơn 1.711 tỷ đồng.

Đáng chú ý, MPC có ghi nhận khoản phải thu thuế chống bán phá giá hơn 336 tỷ đồng trong khi đầu năm không ghi nhận khoản này. Đây là số tiền thuế chống bán phá giá mà Mseafood - Công ty con của MPC tại Mỹ được hoàn lại.

Nếu tính cả khoản thuế chống phá giá được hoàn lại thì lợi nhuận sau thuế của MPC đạt 590 tỷ, tăng tới 2,13 lần so với cùng kỳ 6 tháng năm 2020.

Mặc dù miền Nam đang chịu ảnh hưởng từ dịch bệnh Covid-19, nhưng MPC đã có chiến lược phù hợp khi hàng tồn kho tăng 40% so với đầu năm, lên gần 4.232 tỷ đồng. Trong đó, thành phẩm, hàng hóa chiếm 89% tổng giá trị hàng tồn kho. Điều này giúp MPC hoàn toàn có thể duy trì các đơn hàng với đối tác trong giai đoạn giãn cách này.

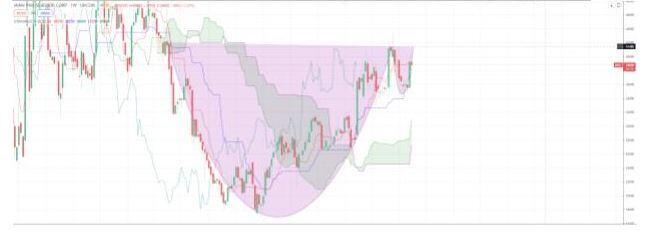

4. Phân tích kỹ thuật, đầu tư MPC ở giá nào?

Ở khung nến ngày, MPC đang hoàn thành mẫu hình Round bottom với việc điều chỉnh nhẹ ở phiên ngày 17/8 về vùng hỗ trợ 38.8. Chúng tôi đánh giá đây là vùng hỗ trợ tốt của MPC, khả năng giá phá vỡ về mức hỗ trợ thấp hơn ở vùng 35 là không lớn.

Ở khung nến Tuần, MPC đã hình thành mẫu hình cốc tay cầm với điểm phá vỡ tại vùng giá 41 - 42

Như vậy chúng tôi khuyến nghị nhà đầu tư có thể giải ngân 30% vào MPC tại vùng giá 38 -39 và mua gia tăng 70% còn lại khi vượt cản tại vùng giá 41-42. Giá mục tiêu 1 là 50.000đ/cp và mục tiêu 2 là 65.000đ/cp

|

Bài phân tích thể hiện nghiên cứu và quan điểm riêng của CE11 Group. Nhà đầu tư cần tư vấn hoặc tham gia giao lưu và trao đổi về chứng khoán tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()