Một tiếp cận phân tích FDI vào Việt Nam (1988-2019)

Cách tốt nhất Việt Nam chuẩn bị tiếp nhận làn sóng FDI là thực hiện có hiệu quả cao nhất ba đột phá chiến lược

MỘT TIẾP CẬN PHÂN TÍCH FDI VÀO VIỆT NAM (1988 – 2019)

Bài viết phân tích FDI vào Việt Nam bằng cách phân tích theo không gian (cả nước, theo vùng quy hoạch, theo thành phố trực thuộc Trung ương, theo địa phương tiếp giáp với hai trung tâm kinh tế lớn Hà Nội và Thành phố Hồ Chí Minh) và theo thời gian nhằm góp phần nhận diện nguyên nhân của các thành công và yếu kém trong thu hút FDI tại các địa phương. Cách tiếp cận cần được tham khảo trong việc phân vùng lại đất nước mà Bộ Kế hoạch và Đầu tư đang xúc tiến.

1. Về quá trình đầu tư nước ngoài vào Việt Nam thời kỳ 1988 -2019

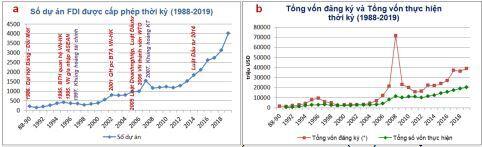

Đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam đã diễn ra trong 32 năm kể từ khi Luật Đầu tư trực tiếp nước ngoài đầu tiên của nước ta được Quốc hội thông qua, được thể hiện trong Hình 1.

Hình 1a là biểu đồ số dự án được cấp giấy phép trong thời kỳ, trên đó có ghi những sự kiện, Việt Nam và quốc tế, có ảnh hưởng đến FDI vào Việt Nam. Hình 1b là biểu đồ tổng vốn đăng ký [2] các dự án được cấp giấy phép và tổng vốn thực hiện.

Nhìn tổng quát, số dự án được cấp phép, tổng vốn đăng ký, và tổng vốn thực hiện đều tăng trong giai đoạn 32 năm này. Có đột biến vào những năm khủng hoảng tài chính, tiền tệ và kinh tế toàn cầu.

Trong 32 năm, ngoài đường lối Đổi Mới mà Đại Hội Đảng VI năm 1986 đã quyết định, còn có một số sự kiện có tác động đến FDI vào Việt Nam.

Ngày 30/4/1995, Việt Nam và Hoa Kỳ bình thường hóa quan hệ. Cấm vận đối với Việt Nam từng bước được tháo gỡ.

Ngày 28/7/1995 Việt Nam gia nhập Hiệp hội các nước Đông Nam Á (ASEAN).

Tháng 7/2000, Hiệp định Thương mại song phương Việt Nam – Hoa Kỳ được ký kết, được Quốc Hội Việt Nam phê chuẩn ngày 28/11/2001. Hiệp định có hiệu lực ngày 10/12/2001.

Năm 2005 Quốc hội thông qua Luật Đầu tư và Luật Doanh nghiệp chung.

Năm 2006, Viêt nam là thành viên 151 của Tổ chức Thương mại thế giới (WTO).

Năm 2014, Quốc hội thông qua Luật Đầu tư 2014 xác định nội hàm về đầu tư kinh doanh và hình thức góp vốn, mua cổ phần của nhà đầu tư nước ngoài. Sự gia tăng mạnh mẽ FDI vào Việt Nam giai đoạn sau WTO (2007 – 2019) so với giai đoạn trước WTO (1991 – 2006) được thể hiện rất rõ qua Bảng 1 dưới đây.

Số dự án được cấp giấy phép trong giai đoạn sau WTO cao gấp 3,18 lần so với giai đoan trước WTO, trong khi đó tổng vốn đăng ký và tổng vốn thực hiện lần lượt cao gấp 4,9 lần và 4,48 lần. Tỷ lệ giữa vốn thực hiện và vốn đăng ký thấp hơn trong giai đoạn sau WTO. Xu hướng này càng rõ sau năm 2016.

Vốn thực hiện bình quân dự án trong giai đoạn trước WTO là 4,793 triệu USD, trong giai đoạn sau WTO là 6,738 triệu USD.

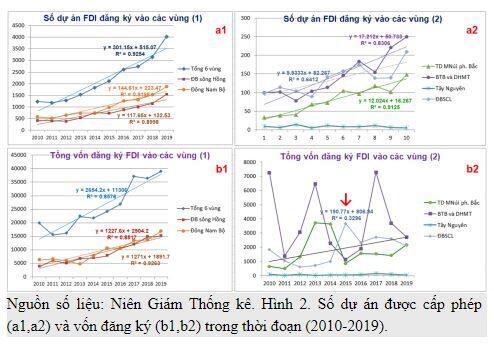

2. FDI vào sáu vùng quy hoạch

Sáu vùng là Đồng bằng sông Hồng (ĐBSH), Trung du miền núi phía Bắc (TDMN PB), Bắc Trung Bộ và Duyên Hải miền Trung (BTB-DHMT), Tây Nguyên (TN), Đông Nam Bộ (ĐNB) và Đồng bằng sông Cửu Long (ĐBSCL).

Để tìm hiểu FDI đã đi vào 6 vùng quy hoạch trong thời gian qua như thế nào, Bảng 2 đã được thiết kế gồm ba phần: phần 32 năm (1988 – 2019), phần 10 năm (2010 – 2019) và phần 5 năm (2015 – 2019).

Trong mỗi phần, có ba cột tổng số dự án lũy kế, tổng vốn đăng ký và vốn đăng ký bình quân dự án trong thời kỳ (đơn vị triệu USD).

+ Trong 10 năm (2010 – 2019) tổng số dự án được cấp phép bằng 66,2% tổng số dự án lũy kế trong các năm (1988 – 2019). Đối với tổng số vốn đăng ký, tỷ lệ là 71,3%.

+ Trong 5 năm (2015 – 2019) tổng số dự án được cấp phép bằng 71,5% tổng số dự án lũy kế trong 10 năm (2010 – 2019) và bằng 47,3% tổng số dự án lũy kế trong 32 năm (1988 – 2019). Đối với tổng số vốn đăng ký, các tỷ lệ lần lượt là 63,1% và 45%.

Rõ ràng số dự án được cấp giấy phép và tổng vốn đăng ký ngày càng tăng.

Hình 2 chỉ ra diễn biến của FDI vào 6 vùng trong thời đoạn (2010 – 2019).

Xu hướng diễn biến tuyến tính của FDI vào 6 vùng được trình bày trong Bảng 3 trong đó Δ là số tăng (+) hay giảm (-) của đại lượng trong thời đoạn tính toán. Bảng 3a ứng với giai đoạn (2010 – 2019), Bảng 3b ứng với giai đoạn (2015 – 2019).

Trong giai đoạn (2010 – 2019) xu hướng của số dự án được cấp giấy phép trong 6 vùng và trong các vùng, trừ Tây Nguyên, tăng là rất rõ. Xu hướng của tổng vốn đăng ký vào ĐBSH và vào ĐNB là rõ. Trong 4 vùng còn lại xu hướng không rõ.

Trong giai đoạn (2015 – 2019) xu hướng của tổng số dự án được cấp giấy phép trong trong các vùng, trừ Tây Nguyên, tăng cũng rất rõ. Trong khi đó xu hướng của tổng vốn đăng ký trong 6 vùng và tại ĐBSH và tại ĐNB là rất rõ. Chỉ có 2 vùng BTB-DHMT và TN xu hướng tăng là không rõ.

Có năm điểm đáng chú ý:

(1) Sự tăng trưởng của FDI vào vùng TDMN PB trong 5 năm gần đây là rất rõ, cả về số dự án được cấp giấy phép, cả về vốn đăng ký.

(2) Xu hướng tăng cùa tổng vốn đăng ký vào vùng ĐBSH cao hơn vào vùng ĐNB trong giai đoạn (2010-2019) [1271 vào ĐBSH so với 1228 vào ĐNB]. Xu hướng này càng rõ trong giai đoạn (2015 – 2019) [1896 vào ĐBSH so với 1565 vào ĐNB] (đơn vị triệu USD).

(3) Xu hướng về số dự án vào vùng BTB-DHMT tăng nhưng về vốn đăng ký là không rõ. Biểu đồ vốn đăng ký có dạng răng cưa.

(4) Xu hướng của FDI vào vùng ĐBSCL rất thấp và không rõ. Trong 10 năm chỉ có một dụ án FDI nổi trội vào Trà Vinh năm 2015 với vốn đăng ký 2 tỷ USD. Đó là dự án nhà máy nhiệt điện than của Malaysia.

(5) Xu hướng FDI vào vùng Tây Nguyên rất tiếc hầu như không có gì.

3. FDI vào 5 thành phố trực thuộc Trung ương

Từ số liệu của Niên giám thống kê, xu hướng FDI vào 5 thành phố trực thuộc Trung ương trong hai thời đoạn (2010-2019) và (2015-2019) được phân tích.

(1) Trong 10 năm (2010-2019) xu hướng các dự án FDI được cấp giấy phép vào 5 thành phố tăng là khá rõ, trừ Tp Cần Thơ. Xu hướng về vốn đăng ký cũng tăng nhưng với R2 0.7 thì chỉ có ở Hà Nội và Tp. Hồ Chí Minh. Xu hướng vốn đăng ký vào Hà Nội cao hơn vào Tp. Hồ Chí Minh (Hà Nội 806,5 so với Tp HCM 674,1 triệu USD bình quân dự án).

(2) Trong 5 năm gần đây xu hướng FDI vào 5 thành phố về dự án tăng rõ, vẫn trừ Tp. Cần Thơ. Về vốn đăng ký, xu hướng tăng rõ tại Hà Nội, Tp. Hồ Chí Minh và Đà Nẵng. Xu hướng vốn đăng ký vào Hà Nội cao hơn vào Tp. Hồ Chí Minh càng rõ (Hà Nội 1933.3 / Tp HCM 1081.7 triệu USD bình quân dự án).

(3) Tp. Cần Thơ là địa bàn mà xu hướng FDI vào không rõ ràng cả trong 10 năm, lẫn trong 5 năm gần đây.

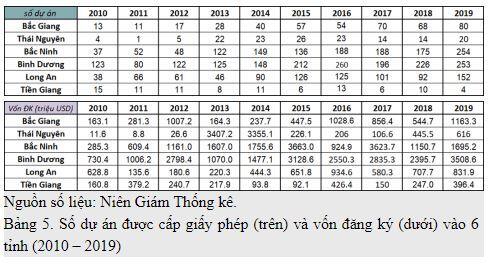

4. FDI vào 6 tỉnh tiếp giáp với Hà Nội và Tp Hồ Chí Minh

Chúng tôi chọn để xem xét FDI vào sáu tỉnh Bắc Ninh, Bắc Giang, Thái nguyên, Bình Dương, Long An, Tiền Giang theo các tiêu chí:

+ tiếp giáp với Hà Nội (Bắc Giang, Bắc Ninh, Thái Nguyên) và Tp. Hồ Chí Minh (Bình Dương, Long An);

+ nằm trong các Khu kinh tế trọng điểm, phía Bắc (Bắc Ninh), phía Nam (Bình Dương, Long An, Tiền Giang);

+ nằm trong vùng quy hoạch tiếp giáp với ĐBSH (Bắc Giang, Thái Nguyên thuộc vùng TDMN PB), với ĐNB (Long An, Tiền Giang thuộc vùng ĐBSCL);

+ cho tới đầu thập niên 2010, là những tỉnh tiếp nhận ít dự án FDI (Bắc Giang, Thái Nguyên, Tiền Giang).

Số dự án FDI và vốn đăng ký vào 6 tỉnh này được thể hiện trong Bảng 5.

Từ bảng số liệu này suy ra xu hướng tuyến tính diễn biến của FDI vào 6 tỉnh trong Bảng 6:

(1) Trong 10 năm (2010 – 2019) số dự án được cấp giáy phép vào 6 tỉnh có xu hướng tăng rõ, trừ Thái Nguyên và Tiền Giang. Hệ số R2 của Bắc Giang và Bắc Ninh lần lượt là 0.958 và 0.9052. Tuy nhiên về vốn đăng ký, trừ Bình Dương, xu hướng tại cả 5 tỉnh đều không rõ.

Xu hướng FDI vào Bình Dương rõ trên cả hai mặt số dự án và vốn đăng ký. Tại Long An, xu hướng tăng về số dự án rõ nhưng về vốn đăng ký thì không rõ. Tại Tiền Giang, xu hướng trên cả hai mặt đều không rõ, thậm chí xu hướng về số dự án còn âm.

(2) Trong 5 năm (2015 – 2019) xu hướng tăng về dự án tại Bắc Giang và Bắc Ninh vẫn rõ, nhưng xu hướng về vốn đăng ký không rõ. Xu hướng tăng về vốn đăng ký tại Thái Nguyên rõ hơn, với hệ số R2 = 0.6085.

Tại Bình Dương, số dự án biến động từ 196 dến 260, số vốn đăng ký từ 2,4 tỷ đến 3,5 tỷ USD, nhưng hai biểu đồ đều có dạng răng cưa, các hệ số R2 đều < 0.5. Tại Long An và Tiền Giang, xu hướng về số dự án cũng như về vốn đăng ký đều không rõ.

5. Nhận xét và thảo luận

(1) Trong từng Mục từ 1 đến 4, chúng tôi đã ghi trực tiếp một số nhận xét về xu hướng diễn biến FDI. Còn một số nội dung như lĩnh vực đầu tư, trình độ công nghệ của các dự án đầu tư, đóng góp của FDI cho nền kinh tế, chúng tôi chưa có điều kiện để tìm hiểu từ số liệu như mong muốn.

(2) Tỷ lệ giữa vốn thực hiện và vốn đăng ký trong cả giai đoạn (1991-2019) là 46,58%, trong giai đoạn 1991-2006 là 50,34%, trong giai đoạn (2007-2019) là 46,01% giảm so với giai đoạn trước. Sau năm 2013, nhất là từ năm 2017 đến 2019 khoảng cách giữa vốn đăng ký và vốn thực hiện rộng ra so với trước đó (Hình 1b). Cần theo dõi hiện tượng này trong mối liên quan với Luật Đầu tư 2014.

(3) Trung du Miền Núi phía Bắc, Tây Nguyên và Đồng bằng sông Cửu Long là ba vùng khát đầu tư nước ngoài trong 32 năm qua nhất là Tây Nguyên. Vùng này có một vài dự án đầu tư còn chưa rõ về hiệu quả kinh tế nhưng hàm chứa nguy cơ lớn về môi trường.

(4) Trong ba vùng, TDMNPB “nhĩnh” hơn nhờ có Bắc Giang và Thái Nguyên. Hai tỉnh này chiếm 63,3% số dự án lũy kế và 78,4% vốn đăng ký (1988-2019) toàn vùng. Do vậy:

+ Nếu bổ sung hai tỉnh này vào vùng ĐBSH thì vùng TDMNPB đã yếu về FDI sẽ càng yếu hơn.

+ Nếu mở rộng vùng ĐBSH với Bắc Giang, Thái Nguyên, Phú Thọ và Hòa Bình (4 tỉnh này chiếm 85,5% số dự án hiện có, và 91,1% vốn đăng ký lũy kế của vùng) để hình thành “vùng Thủ đô Hà Nội” thì vùng TDMNPB còn lại sẽ là một vùng Tây Nguyên thứ hai về FDI!

(5) Cuối năm 2019, Bộ Kế hoạch và Đầu tư đã có Tờ trình Thủ tướng Chính phủ về việc phân vùng giai đoạn 2021 – 2030 để triển khai Luật Quy Hoạch 2017. Qua hai phương án trên đây, tác giả cho rằng việc phân vùng mới trên nền của 6 vùng quy hoạch hiện tại cần được cân nhắc thật kỹ, có căn cứ khoa học, vì rất hệ trọng cho việc phát triển đất nước.

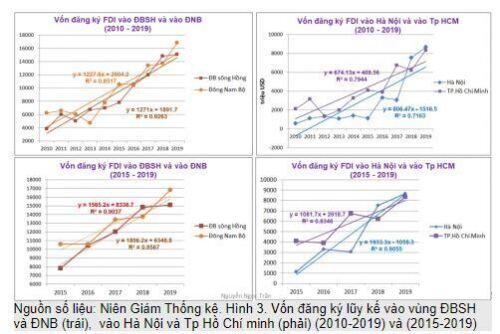

(6) Hình 3 thể hiện biểu đồ vốn đăng ký của các dự án được cấp giấy phép vảo hai vùng ĐBSH và ĐNB (bên trái), vào Thủ đô Hà Nội và vào Tp. Hồ Chí Minh (bên phải) và các xu hướng diễn biến tuyến tính của vốn này trong hai thời đoạn (2010 - 2019) và (2015 - 2019).

Các đường biểu diễn trong Hình 3 cho thấy đến cuối năm 2019, cho dù vốn đăng ký lũy kế vào vùng ĐNB và vào Tp. Hồ CHí Minh vẫn cao hơn vào ĐBSH và vào Hà Nội, nhưng xu hướng tăng trưởng FDI tại ĐBSH và tại Hà Nội cao hơn tại ĐNB và tại Tp. Hồ Chí Minh.

(7) Bảng 5 cho thấy Bình Dương và Bắc Ninh đã phát huy khá tốt vị trí tiếp giáp với hai trung tâm kinh tế lớn của cả nước để thu hút FDI, điều mà Bắc Giang và phần nào Thái Nguyên đã bắt đầu thực hiện được. FDI tại Long An năm 2010 ngang ngữa với Bắc Ninh nhưng không “bật lên” được. Long An và Tiền Giang chưa phát huy được vị trí “yết hầu” giữa Thành phố Hồ Chí Minh và ĐBSCL, chưa khai thác được vị thế là thành viên của khu kinh tế trọng điểm phía Nam để thu hút FDI và qua đó đóng góp trở lại cho Khu kinh tế trọng điểm này.

(8) Nguyên nhân của những việc làm được, làm tốt hay chưa làm được, chưa làm tốt cho tới nay trong huy động FDI vào địa phương mình phụ thuộc vào rất nhiều yếu tố đan xen nhau.

Tuy vậy, có hai yếu tố chắc chắn phải xét đến. Đó là hạ tầng cơ sở, nhất là giao thông và trình độ dân trí và nguồn nhân lực đã qua đào tạo [3].

+ Về yếu tố hạ tầng cơ sở, nhất là giao thông, bài viết của tác giả gần đây [4] cho thấy một điểm mạnh của ĐBSH, Hà Nội, Bắc Ninh, Bắc Giang, Thái Nguyên trong thu hút FDI đó là hệ thống đường giao thông với các đường cao tốc (đã đi vào hoạt động trong 10 năm qua) kết nối các tỉnh, thành phố này và trong ĐBSH với nhau. Cũng chính yếu tố hạ tầng cơ sở giao thông thiếu, yếu và chậm triển khai (cao tốc Trung Lương – Mỹ Thuận, sân bay Long Thành, …) là một yếu tố kìm hãm thu hút FDI của các vùng ĐNB, Thành phố Hồ Chí Minh, Long An, là một “màng lọc” FDI đối với ĐBSCL.

+ Về yếu tố trình độ dân trí và nguồn nhân lực được đào tạo, Bảng 7 dưới đây, mà các số liệu được trích từ Báo cáo kết quả cuộc Tổng điều tra Dân số năm 2019, nói lên khá xúc tích hiện trạng của các vùng, các địa phương. Từ đó những nỗ lực khắc phục cần thiết.

(9) Dòng vốn FDI luôn dịch chuyển và tìm nơi đến. Cách tốt nhất để dòng vốn này chọn Việt Nam là thực hiện có hiệu quả cao nhất ba đột phá chiến lược, mà một hạ tầng cơ sở giao thông tối ưu cho phát triển kinh tế và một nguồn nhân lực có chất lượng cao phải là những ưu tiên hàng đầu. Không chỉ để tiếp nhận FDI mà vì đó còn là những yếu tố nền tảng cho sự phát triển nhanh và bền vững đất nước./.

Link Nguồn

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()